三暉電氣上半年營收增四成虧損反擴大 儲能業務放量但毛利僅3.6%_風聞

GPLP看科技-37分钟前

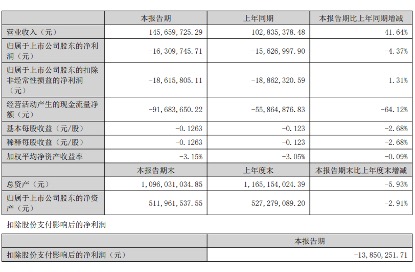

根據三暉電氣2025年半年度報告顯示,三暉電氣上半年實現營業收入1.46億元,同比增長41.64%,但歸母淨利潤虧損擴大至1630.97萬元,較去年同期增虧4.37%。扣非淨利潤虧損1861.58萬元,上年同期虧損1886.23萬元;經營活動產生的現金流量淨額為-9168.37萬元,上年同期為-5586.49萬元,呈現出明顯的增收不增利態勢。

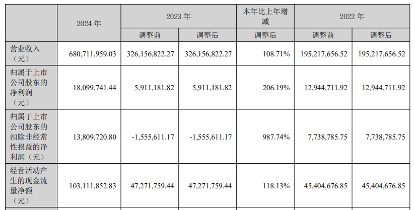

翻看三暉電氣近幾年財報數據,業績波動一直存在。2023年,三暉電氣營收約3.3億元,歸母淨利潤約590萬元;2024年,營收爆長至約6.8億元,歸母淨利潤增長至1810萬元,當時似乎有向好的跡象。但2025年上半年,營收繼續保持大幅增長,虧損卻略有擴大,這種反差不得不令人關注。

翻看三暉電氣近幾年財報數據,業績波動一直存在。2023年,三暉電氣營收約3.3億元,歸母淨利潤約590萬元;2024年,營收爆長至約6.8億元,歸母淨利潤增長至1810萬元,當時似乎有向好的跡象。但2025年上半年,營收繼續保持大幅增長,虧損卻略有擴大,這種反差不得不令人關注。

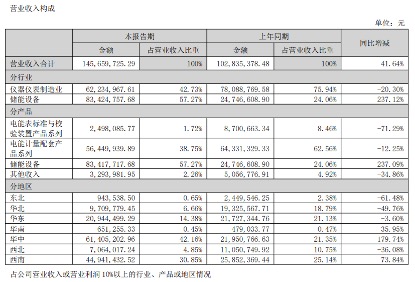

從業務結構來看,上半年三暉電氣低毛利儲能設備收入佔比從24.06%躍升至57.27%,達8342.48萬元,同比暴增237.12%;而高毛利的電能計量配套產品收入則下滑12.25%至5645萬元,佔比萎縮至38.75%。同時,儲能設備毛利率僅3.6%,同比下滑19個百分點,遠低於電能計量產品29.22%的毛利率水平,成為利潤持續虧損的主因。

從業務結構來看,上半年三暉電氣低毛利儲能設備收入佔比從24.06%躍升至57.27%,達8342.48萬元,同比暴增237.12%;而高毛利的電能計量配套產品收入則下滑12.25%至5645萬元,佔比萎縮至38.75%。同時,儲能設備毛利率僅3.6%,同比下滑19個百分點,遠低於電能計量產品29.22%的毛利率水平,成為利潤持續虧損的主因。

2025年國內儲能產能過剩加劇價格競爭,市場參與者眾多,眾多企業價格競爭內卷愈發嚴重。行業整體毛利率水平不高,加上原材料成本波動、人力成本上升等因素,不少企業都面臨着增收不增利的難題。尤其是在經濟環境複雜多變的情況下,下游客户的需求雖然存在,但對價格的敏感度更高,進一步壓縮了上游企業的利潤空間。

2025年國內儲能產能過剩加劇價格競爭,市場參與者眾多,眾多企業價格競爭內卷愈發嚴重。行業整體毛利率水平不高,加上原材料成本波動、人力成本上升等因素,不少企業都面臨着增收不增利的難題。尤其是在經濟環境複雜多變的情況下,下游客户的需求雖然存在,但對價格的敏感度更高,進一步壓縮了上游企業的利潤空間。

另外,報告顯示三暉電氣經營活動現金流淨額進一步惡化,從上年同期的-5586.49萬元減少至-9168.37萬元,同比多流出64.12%,這意味着三暉電氣可能面臨一定的資金壓力。現金是企業的血液,現金流持續為負,會直接影響日常運營和後續發展投入。

據悉,面對傳統業務增長瓶頸,三暉電氣2025年加速向具身智能領域跨界。2025年1月成立子公司三暉聯璟智算,推出理療機器人、艾灸機器人等產品;6月聯合山東小裏家機器人、東方華康醫療組建產業聯盟;7月發佈具備柔性力控技術的智能養老服務機器人。商業化方面,7月底簽訂首個框架合同:2025-2027年向淄博藍絲帶銷售至少800台商用及家用機器人。

然而,新業務尚處投入期。三暉電氣半年報未披露機器人具體收入,且合同約定2025年僅交付50台,對當前業績貢獻微乎其微。

公開資料顯示,三暉電氣成立於1996年,主業原聚焦電能表標準檢測設備、自動化檢定系統等電力計量產品。2023年戰略轉型後,形成“儲能+具身智能”雙新業務主線,但傳統電能計量收入仍佔近四成。