跨過盈虧線的零跑,仍需“闖關”_風聞

趣解商业-趣解商业官方账号-关注新科技、新消费,聚焦新模式、新商业 33分钟前

作者 | 趙梔

作者 | 趙梔

編輯 | 趣解商業資訊組

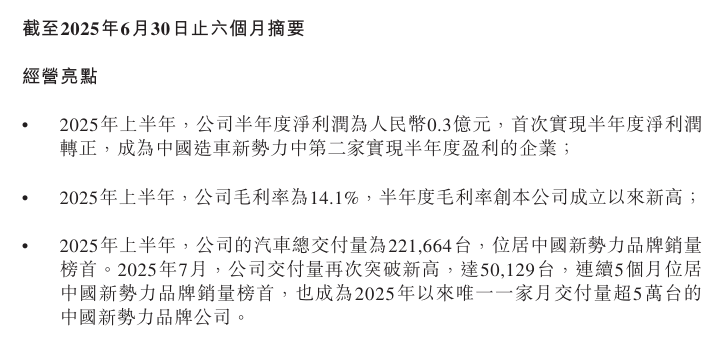

8月18日,零跑汽車發佈2025年半年度財報。數據顯示,2025年上半年,零跑汽車淨利潤為0.3億元,首次實現半年度淨利轉正,成為中國造車新勢力中第二家實現半年度盈利的企業。

上半年,零跑汽車收入為242.5億元,同比大增174%,主要原因在於整車及備件交付量大幅增加。

上半年該品牌汽車總交付量達221664台,位居中國新勢力品牌銷量榜首,較2024年同期增長155.7%。今年7月,其交付量創新高,達50129台,連續5個月位居中國新勢力品牌銷量榜首,也是2025年以來唯一一家月交付量超5萬台的中國新勢力品牌公司。

圖片來源:財報

零跑汽車在財報中表示,戰略合作、碳積分交易帶來的收入增加,以及相關服務收入的增加,也對營收增長起到推動作用。

對於2025年第三季度及全年交付展望,零跑汽車副總裁李騰飛在業績會上預計,第三季度交付指引介於17萬~18萬輛,同比增長97.3%~108.9%;全年銷量目標則由之前預計的50萬~60萬輛,上調至58萬~65萬輛。

不過值得注意的是,與一季度的14.9%的毛利率相比,半年度毛利率有所下降,零跑汽車在二季度的實際毛利率不足14%。

此外,亮眼數據背後,主力車型均價僅11.3萬元,高端市場仍無突破跡象。

零跑汽車的成績靠走量車型主導,銷量支柱C11(起售價14.88萬)、C10(13.58萬起)佔總交付量76%,B01新車型預售價僅15萬級,全系無一產品突破25萬價格線。

技術路線同樣面臨“低端鎖定”,城市NOA 2025年底才落地,落後小鵬/華為ADS兩年,高端用户信任難建立,800V平台僅頂配可選,主力車型仍用400V架構,超充體驗不及小米SU7。

雖説是首次盈利,但淨利潤僅0.3億元,相當於每輛車賺149元,不足理想L6單輛利潤(1.8萬元)的1%,碳積分交易及戰略合作(如一汽代工)收入佔比超18%,可持續性存疑。

研發費用18.9億元(同比+53.8%),但重點投向成本控制(如CTC 2.0電池降本30%)而非高端技術(激光雷達滲透率不足5%)。

圖片來源:罐頭圖庫

從行業來看,過去兩年,比亞迪憑藉龐大的規模和垂直整合能力,在全球新能源汽車銷量上穩固超越特斯拉。可這個新領導者也很快無法再高枕無憂。

而在新勢力這邊,理想汽車的純電探索還在繼續,增程的優勢地位受到諸多同行的挑戰。技術快速迭代與價格競爭的疊加效應,把中國車市推入一個高投入、高風險、快週轉的階段。市場的容錯率正在急劇降低,挑戰傳統的造車週期和商業邏輯。在這樣一個劇烈變化的牌桌上,沒有一家公司擁有絕對的安全感。

銷量榜首與盈利轉正,意味着零跑汽車取得階段性勝利。但行業競爭已入深水區,成本管控的壓力、智駕突圍的難度、政策變化的影響從未消減。在汽車行業,盈利並非終點,而是生存競賽新起點。