“汽車座艙二哥”現金流告急,均勝電子再融資_風聞

阿尔法工场-阿尔法工场研究院官方账号-中国上市公司研究平台22分钟前

導語:“併購王”均勝電子正衝刺港股上市,雖在智能座艙域控和汽車被動安全領域位居前列,但同時也面臨高企的資產負債率、利潤承壓、客户集中度居高不下等風險。

摘要:

1、高負債:均勝電子資產負債率接近70%,短期債務約88億元,賬面資金難以覆蓋,償債壓力較大。

2、違規使用募集資金,合規性受關注。

3、商譽風險仍在,此前連續併購,商譽累積約72.16 億元,佔總資產 11.25%。

寧波“併購王”衝刺港股上市,均勝電子高負債急補現金流。

在全球智能汽車供應鏈的競爭版圖中,均勝電子(600699.SH)正試圖通過A+H股架構打開新的融資窗口。公司日前遞表港交所,擬在H股市場募資,用於償債、補充流動資金及技術研發。

均勝電子憑藉全球化佈局,近年來的營收保持穩定,但同時也面臨高企的資產負債率、利潤承壓、客户集中度居高不下等風險。

據“界面新聞”報道,均勝電子董秘俞朝輝曾表示,“公司實行全球化佈局,在港股上市旨在實現國際業務與國際資本聯動”,預計最快2025年上半年完成港股上市。

但現在已經到了2025年8月,均勝電子何時能實現港股上市,還未可知。

招股書顯示,均勝電子主營汽車安全與汽車電子兩大業務,包括智能座艙、智能駕駛、車身安全系統、智能網聯解決方案以及功率電子模塊等。

據市場研究機構弗若斯特沙利文的數據,以2024年收入計算,公司是中國第二大、全球第四大智能座艙域控制系統供應商,同時在汽車被動安全產品領域排名中國及全球第二。

01“併購王”違規使用募集資金,創始人曾被通報批評

均勝電子實控人為王劍峯,1970 年出生於寧波。

在汽車零部件製造業,王劍峯在業內有着“併購王”的綽號,目前已經掌控了均勝電子、香山股份(002870.SZ)、均普智能(688306.SH)3家上市公司。在資產擴張的同時,王劍峯的財富也持續增長,2025年,王劍峯家族以115億元的財富登上胡潤全球富豪榜。

如果均勝電子在港股順利上市,那麼王劍峯將實際掌控四家上市公司。

不過,隨着這次港股IPO,均勝電子的合規性問題又被市場關注。

2024年8月,王劍峯等均勝電子高管被監管機構通報批評,由此還曝光了均勝電子前幾年的違規使用募集資金的問題。

公告顯示,均勝電子將募集資金專户中的1.46億元轉至公司一般户,用於全資子公司寧波均勝智能汽車技術研究院有限公司因償還往來款;此外,均勝電子的子公司智能汽車研究院將募集資金從募集資金專户轉到一般户,用於支付員工日常報銷款、代墊公司全資子公司上海均勝百瑞自動駕駛研發有限公司的員工工資、食堂管理費、採購冰箱、淨水器以及綠植等非募投項目的費用。

除了以上事件,2022年11月,均勝電子的子公司智能汽車研究院、寧波均勝新能源研究院有限公司分別從募集資金專户將1.4億元、6000萬元轉賬至募投項目合作方上海浦澎新能源科技有限公司,合計2億元。幾天後,上海浦澎將這2億元全部轉給均勝電子另一家子公司:均勝百瑞(非募投項目實施主體),用於支付均勝百瑞購買上海浦澎的相關股權轉讓款。

違規使用募集資金是公司融資的大忌,如果不能保障募集資金合規使用在被投資項目,融資方如何繼續獲得投資方的信任?

02 負債高企,現金流承壓

在均勝電子違規使用募集資金的同時,市場也普遍關注公司的財務風險。

從2011年到2018年,均勝電子先後收購了德國普瑞(Preh)、KSS、TS道恩 、日本高田(TAKATA)等多家海外公司,進而切入智能座艙、汽車安全、智能駕駛等多個汽車細分賽道,逐步成為全球第二大汽車安全系統供應商

但在全球化佈局的同時,頻繁併購讓公司背上沉重債務,負債率逐漸攀升,資金鍊也逐漸承壓。

均勝電子的財務數據呈現“高營收、高負債” 的特點。

2022-2024 年,公司營收從 497.93 億元增長至 558.64 億元,年複合增長率 5.9%;淨利潤從 2.33 億元增至 13.26 億元,毛利率從 11.1% 提升至 16.2%。

但光鮮數據背後,負債壓力不容忽視:2024 年末總負債達 443.2 億元,總資產641.66億元,資產負債率 69.1%。

高額負債導致均勝電子每年都要支付數億元利息。招股書顯示,2022年、2023年以及2024年,均勝電子利息支出分別為9.32億元,11.21億元,11.30億元;而同期公司的歸母淨利潤約3.94億元、10.83億元和9.60億元。可見,如果利息支出減少,均勝電子的淨利潤還會有較大提升空間,但短期內可能無法提升。

此外,均勝電子的流動負債 257.4 億元,短期借款及一年內到期債務合計 88 億元,而期末現金及等價物餘額僅 59.79 億元,存在一定償債壓力。

這意味着,公司雖有一定現金儲備,但要覆蓋短期債務壓力並不輕鬆,需要依賴穩定的經營現金流和融資能力。同時,海外利率波動、匯率風險以及商譽減值都可能影響財務穩健性。

客户集中風險同樣值得關注。

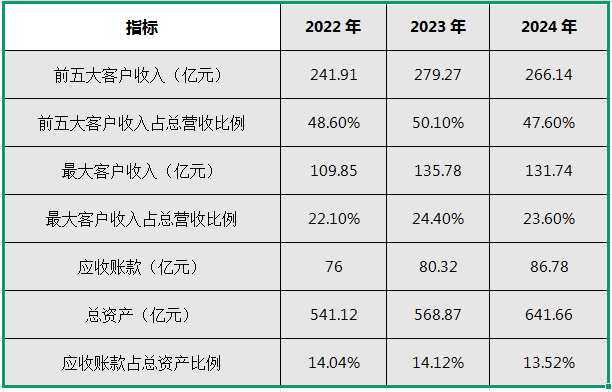

2024年,均勝電子來自前五大客户的收入合計266.14億元,佔總收入48%;其中最大客户收入131.74億元,佔比23.6%。2022年至2024年,均勝電子前五大客户收入佔總收入比例在47%-50%之間。

同期,均勝電子的應收賬款總額已達86.78億元,同比上漲8%,佔總資產比例約13.52%。

客户高集中度意味着,單一客户需求波動就可能顯著影響公司業績。同時,海外客户賬期長、回款週期不穩定,也增加了資金鍊的不確定性。

而商譽減值是另一潛在風險。

截至2024 年末,均勝電子商譽達 72.16 億元,佔總資產 11.25%,主要來自過往併購。2021 年曾因 KSS 業績不及預期計提 20.2 億元減值,導致當年鉅虧,未來若被收購業務整合不及預期,可能再次衝擊利潤。

03 結語:港股融資能否解困?

均勝電子所處的汽車零部件行業競爭激烈,集中度很高。

據弗若斯特沙利文,2024年,全球汽車被動安全行業前三名供應商約佔總市場規模的91.9%,中國汽車被動安全行業前三名供應商約佔總市場規模的84.5%。均勝電子經常與其他大型汽車零部件製造商競爭。

均勝電子認為,公司的全球設施和全球協同優勢、產品質量和可靠性、快速響應的客户服務、技術創新(尤其是汽車電動化和智能化)的市場地位、深度軟硬件一體化以及具有競爭力的價格具有比較優勢,其核心競爭力主要來自量產經驗、產品性能、製造效率、穩定供應、對客户需求變化的響應能力,以及營銷和銷售網絡的擴展。

均勝電子赴港上市既是融資需求,也是資本市場對其全球化故事的再次考驗。但高負債、利潤波動、客户集中度高等現實問題,決定了港股投資者的信心仍需業績支撐。

一邊是全球訂單創新高,一邊是財務與業務壓力交織。港股IPO對均勝電子而言,更像是一場與時間和市場信心的賽跑。