體育賽事入股核心媒體,是好事還是壞事?_風聞

体育产业生态圈-体育产业生态圈-商业改变体育,体育改变生活12分钟前

「這是ESPN自1987年以來,做過最重要的事情之一。」

在最新的財報會上,迪士尼CEO鮑勃·艾格為一筆交易定下了基調。

上週,ESPN宣佈將收購NFL旗下的多項媒體資產,包括NFL Network頻道、RedZone頻道的有線電視播放權,以及NFL Fantasy(范特西)——作為交換,NFL將獲得ESPN 10%的股權。

如果以ESPN目前250億到300億美元的預估市值進行粗略計算,這筆交易的價值達到了25-30億美元之間。

交易達成後,一方面,ESPN將全面接管並運營NFL Network、RedZone頻道(有線電視權益)以及NFL范特西業務,並將後者與自身的橄欖球范特西產品合併;另一方面,NFL將向ESPN授權一系列內容資產,其中包括NFL Network轉播的7場比賽。

圖源:ESPN

而艾格口中提到的另一個年份——1987年,也並非是隨口一説。那一年,是ESPN上次「命運轉向」的年份,他們首次拿下NFL轉播權,敲開了美國主流體育的大門。

如今,面對傳統營收模式的挑戰、流媒體轉型的壓力,ESPN再次把最大的一筆籌碼壓在了NFL身上。畢竟,38年來很多事都發生了變化,但有一條鐵律沒變:

想在美國賺體育錢,搞定NFL的內容就行。

1978年,一個叫比爾·拉斯穆森(Bill Rasmussen)的人失業了。

此前,他是世界冰球協會新英格蘭鯨隊的傳播總監兼解説員。但由於球隊沒有打進季後賽,包括拉斯穆森在內的許多管理層人員都被解僱。那天,他原本計劃參加一檔節目錄制,繼而打電話告知製作人説自己被解僱了,後者還是勸他來錄節目,兩人在現場聊起了一個點子。

拉斯穆森一直對晚間新聞中體育板塊的「三分鐘限制」不滿:幾乎只報道本地職業隊,大學體育和外地賽事被忽略。他曾嘗試做每週一次的半小時集錦節目,但因缺乏支持很快夭折。於是他萌生了想法:

有沒有可能做一個專門播體育的有線電視頻道?

比爾·拉斯穆森 圖源:ESPN

當時的美國,有線電視正處於起步期,衞星傳輸是全新的內容分發手段。拉斯穆森發現,租用24小時的衞星信號比單租5小時更划算。於是,他乾脆把頻道設想為全天24小時播出,Entertainment and Sports Programming Network, Inc.(ESP網絡)成立。

公司在印刷信紙時將名稱誤寫為「ESPN」,這個名字也就沿用了下來。

比爾和他團隊最初在普萊恩維爾租了辦公室,卻遇到法規禁止屋頂安裝天線的麻煩。最終,他們在不遠處的布里斯托爾找到一塊廢棄垃圾場地——地價低、空曠,正好能立天線。

值得一提的是,ESPN的總部迄今仍在那裏。

創立初期,資金是最大障礙。1979年2月22日,蓋蒂石油以收購85%股份來出資建設演播室和購地——雖然這筆錢讓公司業務的推進看上去更靠譜了,但外界還是充滿質疑:誰會24小時看體育?

勝利屬於勇敢者。啤酒巨頭安海斯-布希(Anheuser-Busch)不顧質疑,砸下超了100萬美元廣告費,成為ESPN首個大讚助商,不僅創下當時有線電視史上最大單筆廣告贊助,也讓ESPN有了運營底氣。

1979年9月7日,ESPN開播,首檔節目是後來成為招牌的《SportsCenter》,信號被傳送到全美近140萬有線用户的電視機前。

「如果你是體育迷,接下來的幾分鐘、幾小時乃至未來幾天裏,你所看到的景象或許會讓你覺得自己置身於體育天堂。在那片蔚藍的地平線之外,是一個無限廣闊的體育世界,而此刻,你正站在未來的邊緣。ESPN,這家全天候24小時、每週7天播出的綜合體育有線電視網,將為你帶來24小時不間斷的體育節目。」

這是主持人李·萊昂納德在這檔節目裏説出的第一句話。

那一年,美國的有線電視用户總數不過兩千萬。沒人能想到,這家建在垃圾場上的小公司,會在未來幾十年裏,改變美國體育媒體的格局。

圖源:ESPN

1984年,ABC以1.88億美元的價格收購了ESPN 85%的股份。隨後在1985年5月,ABC又被首都城市傳播公司以35億美元收購,至1986年初完成整合。

連續兩輪資本運作,讓ESPN不僅獲得了雄厚的資本注入,也迎來了在節目製作、分發網絡與管理經驗上的系統升級,為擴張打下了基礎。

1987年,對於ESPN來説是一個分水嶺——成立僅八年的ESPN,首次贏得了NFL每賽季八場比賽的轉播權。

此前,ESPN的直播版權主要集中於較為冷門的項目,例如慢壘球、NCAA首輪、澳式橄欖球等等。而在拿下NFL版權後,ESPN成功擠進了美國主流體育的牌桌。

關於NFL在美國的影響力,我們不必再贅述,只需要記住一個笑話:「哈佛商學院的第一堂課,教的是‘想要在美國賺錢,想辦法播一場NFL比賽就行。’」

圖源:ESPN

很大程度上,這份合同對ESPN的改變是全方位的:品牌上從「二流」躋身一線,內容上獲得最頭部的黃金賽事,商業上訂閲費、廣告費水漲船高。

從1987年開始,ESPN的名字真正走進了主流文化。

正如後來NFL前總裁保羅·塔利亞布所説:「ESPN不僅改變了橄欖球的傳播方式,也改變了美國人看待橄欖球的方式。」

ESPN的首場NFL直播 圖源:ESPN

**1995年,迪士尼以190億美元的價格收購ABC,繼而獲得了ESPN80%的股權。**就此,ESPN正式成為了米老鼠帝國的一員,不斷壯大直至成為「第一體育媒體」。

巔峯過後,故事走向開始轉彎。

2011年,ESPN的訂閲用户數衝破1億。彼時,美國有線電視還穩坐家庭娛樂的中心位置,ESPN擁有NFL週一夜賽、NBA黃金時段、大學橄欖球、MLB等主流版權以及全天候王牌節目《SportsCenter》,構成了一個「密不透風」的體育內容帝國。

但歷史車輪滾滾向前。

2010年代中期,隨着互聯網普及、流媒體崛起,美國電視行業的收視習慣開始改變,有線電視「剪線潮」開始興起。

對ESPN而言,這是一場雙重打擊。一方面,訂户流失削弱了與有線電視運營商的談判籌碼,訂閲費難以再提,廣告收入也出現下滑。據尼爾森數據顯示,到2024年底,ESPN有線電視訂閲人數已經降到了6530萬,與巔峯時期有較大下滑;另據迪士尼2025年Q3財報顯示,以ESPN為核心的體育業務營收同比下降5%,至43億美元。

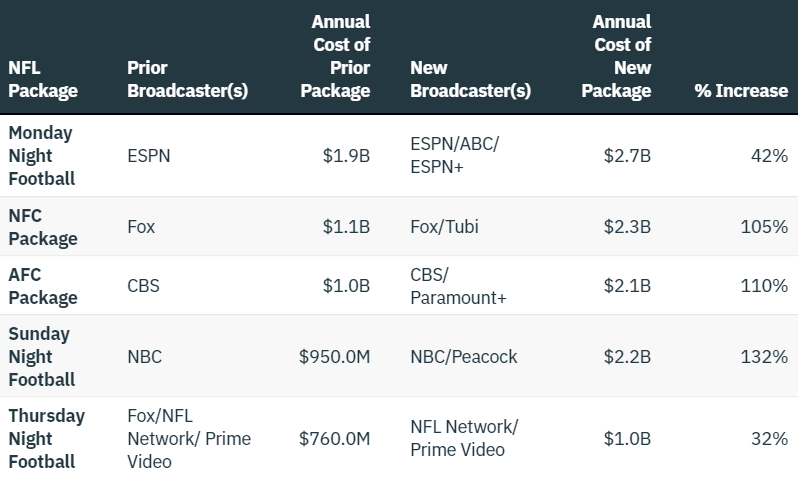

而在另一方面,頂級體育版權價格卻持續飆升,幾乎沒有壓縮成本的餘地。以NFL為例,他們在2021年簽下了11年1100億美元的版權合同,ESPN每年要付27億美元。

圖源:Variety

當然,ESPN也不是沒有反應——2018年,他們上線流媒體服務ESPN+,希望在有線之外另闢賽道,但核心資源依舊放在有線電視頻道手中,ESPN+始終沒能成為主戰場。

到2024年第四季度,該平台訂閲人數雖有2490萬,卻始終難以進入主流體育媒體的討論之中,粉絲口碑也平平。

大環境的持續衝擊下,**ESPN邁出了創立45年來最大的一步——推出全新的DTC旗艦產品,首次將有線電視頻道與流媒體打通。**這是一次規模空前的轉向,也意味着戰略調整。

站在十字路口,他們再次把籌碼壓向了熟悉的名字——NFL。

回到文章開頭的那筆交易,故事的種子其實早在十多年前就埋下。

在上一任CEO約翰·斯基普在位時,ESPN與NFL就曾有過類似股權與媒體資產交換的設想。2021年起,這一設想被重新擺上桌面,並在新任CEO吉米·皮塔羅的推動下進入加速階段。

為了驗證交易可行性,ESPN聘請了高盛集團,啓動了正式戰略和財務評估。

在那四年之後,這樁交易終於落地,雙方跳出簡單的版權買賣,完成了一次更為深度的「入股式」合作。

值得一提的是,這次交易之後,迪士尼在ESPN的股份佔比從80%下降到了72%。

圖源:ESPN

從戰略上看,這筆交易對ESPN至少有兩大價值。一是NFL轉播比賽場次增多。

這筆交易通過監管批准後,ESPN將獲得更多的NFL比賽轉播權,獨家窗口(同時段只有ESPN平台在播的比賽)從22場增加至28場,為DTC產品提供了最核心的內容——多一場NFL的比賽,就意味着多一份穩定收入。

二是延展現有品牌、打造新產品。交易後,ESPN獲得了「RedZone」品牌的使用權。RedZone是NFL最受歡迎的內容產品之一,基本原理就是通過多賽場精華同時播出,讓球迷幾乎不會錯過任何關鍵時刻。

如今有了品牌授權,ESPN可以將RedZone模式延伸至其他項目,如大學橄欖球、NBA等等,開闢新的收入來源。

圖源:NFL RedZone

對於NFL來説,這也是一次戰略升級。聯盟保留了 NFL+流媒體平台,同時通過 ESPN 的分發網絡和製作能力,擴大 NFL Network和RedZone的影響力,減少自營頻道的投入壓力。

更重要的是,股權綁定意味着NFL將從ESPN的增長中直接獲益,某種程度上比單純提高版權費更具長期回報。

而長遠來看,這筆交易不僅是ESPN在轉型關鍵期的一次豪賭,也是北美體育版權的一次「結構性」調整。

**過去半年,類似的聯盟+媒體股權合作已出現兩例——MLB入股Jomboy Media,福克斯則收購了Indycar母公司33%的股份。**在多變的媒體和版權環境中,聯盟和媒體都在尋求新的合作方式,通過入股式合作,增強共生關係。

然而,這類深度綁定也引發了不小的擔憂。

全球範圍內媒體公信力普遍承壓,聯盟入股媒體或媒體深度依賴聯盟的模式,可能進一步損害報道的客觀性,讓這些媒體公司在某種程度上淪為喉舌,或者由聯盟為他們提供額外「特權」。

或許,我們正站在一個賽事與媒體關係重塑的關鍵節點。