財報與股東的分歧,暴露九號的結構性隱憂?_風聞

市象-市象官方账号-研究真问题,书写真洞察。14分钟前

衝上巔峯的九號,是否也走到了增長拐點?

作者|安德魯

編輯|文昌龍

明明行業市值第一,營收頗有亮點,股東卻選擇拋售,九號公司為何彰顯出AB兩面相?

答案,需要從九號公司的業務脈絡中尋求答案。

客觀地講,九號公司堪稱一匹黑馬。自成立以來,憑藉在機器人技術和智能化領域的深厚積累,迅速在智能交通和服務類機器人等多個市場嶄露頭角。

最新財報顯示,九號公司2025年上半年交出了史上最亮眼財報:營收117.42億元,同比增長76.14%;淨利潤12.42億元,同比暴漲108.45%;經營活動現金流36.53億元,同比增長46.94%。

特別是在電動兩輪車領域,九號公司以智能化為突破口,打破了傳統品牌的市場格局,實現了銷量和營收的高速增長,轉身成了兩輪電動車領域的新勢力。

然而,在光鮮業績與高速增長的表象之下,**2025年8月實控人高祿峯、王野通過境外平台減持2%存託憑證,套現7.88億元,規模超過2023—2024年總和。**機構投資者中,紅杉和小米繫累計套現超62億元,截至2025年二季度末,前十大股東持股比例從51.92%驟降至38.4%。

顯然,這種“業績創新高,股東加速走” 的現象,或許折射出資本對單一業務增長可持續性的深度擔憂。拆解開來,業務結構的單一性風險、技術創新的持續性挑戰、產品質量與品牌形象的維護難題,以及資本市場的信任考驗,都是九號公司亟待解決的問題。

01 基本盤,核心業務增長是否見頂

對於任何一家公司而言,核心業務是創造商業利潤和品牌價值的關鍵,但對於高速增長且業務與其他競爭者高度重複的企業而言,往往也容易造成過度依賴某一單元的風險。

其邏輯在於,業務的增量通常只能由產業升級、內卷競爭導致,隨着市場成熟度的提升,增長也就難免遇到瓶頸,此前的智能手機和新能源汽車行業便是如此。

回到九號公司身上,智能電動兩輪車業務無疑是九號公司目前業績增長的核心引擎,2025年上半年,該業務實現營業收入68.23億元,同比增長101.70%,約佔公司營收的58%,中國區銷量達239萬台,同比增長99.5%,增速遠超行業平均的29.5%。

此番財報自然頗為有亮點,是一家快速成長性企業在市場取得商業成功的有力佐證,不過。這份光鮮業績背後隱藏着嚴重的結構性風險,智能電動兩輪車業務已佔據總營收的58.1%,遠超其他業務板塊表現。

只不過若往深入研究,不難發現過度依賴單一業務線的結構正使公司面臨一些挑戰。

從市場競爭層面,九號公司日漸將與傳統巨頭雅迪、愛瑪等產生正面交鋒。但反過來講,上述品牌正通過“智能化下放”策略,將高端功能滲透至中低價位產品,加速行業價格戰,由此,並不排除九號賴以生存的智能化溢價空間面臨被擠壓的風險。

另外,考慮到雅迪、愛瑪等傳統巨頭憑藉多年的品牌積累、完善的渠道網絡和成熟的供應鏈體系,佔據了大部分市場份額。儘管九號公司憑藉智能化的產品定位和年輕化的營銷策略,在細分市場中獲得了一席之地,但要進一步擴大市場份額,無論是拓店還是渠道管理效率,也會日漸承壓。

「市象」在重慶瞭解到,在主城區,九號電動車每隔幾公里便有相應的門店,在一些高端商圈,甚至以旗艦店形式存在;而在縣域鄉鎮市場,九號公司同樣在快速發力和下沉。“快速成長”的確成為九號電動車的鮮明特徵,最新數據顯示,截至2025年6月末,中國區專賣店超8700家,覆蓋1200餘縣市,較去年同期增加2500家。

2014年至2018年,九號公司藉助小米渠道快速崛起,不過,隨着去小米化,公司自營渠道建設進展還需加快,截至2024年底,公司國內門店7600家,到今年上半年增加約在1000家,雅迪控股的門店超過4萬家。

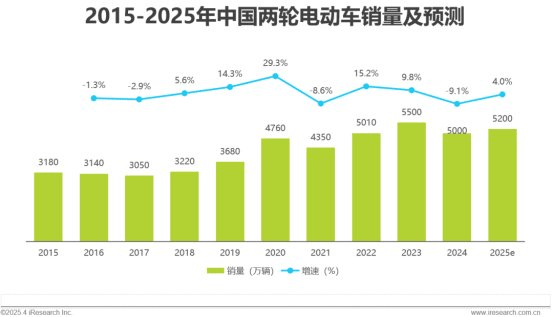

可從行業週期看,大規模拓店帶來的增長又是否真正具備可持續性?大背景是,兩輪電動車產業紅利的確在未來可能日漸被稀釋。

目前,中國電動兩輪車保有量超4億台,市場逐漸從增量市場向存量市場轉變,飽和度進一步加深,根據艾瑞諮詢數據,2025年行業銷量預計達5000萬台,但同比增速已從2020年的接近30%回落至不足5%,對比2024年增速同樣出現斷崖式下滑。

兩輪電動車業務高增長背後是國補加持以及新國標過渡期帶來的換購紅利,隨着行業滲透率接近飽和,政策力度的減弱,增長動能必然放緩。

結論是,產業週期變動、市場白熱化競爭以及渠道管理能力成了考驗九號公司兩輪電動車業務的關鍵,也將深刻影響該業務的可持續性增長。

02 護城河,底座能力夠不夠?

相比其他涉及底層系統、芯片設計等高端智能手機、汽車等終端硬件領域,九號公司所涉及的賽道進入門檻相比之下要低得多,這就意味着,競爭對手能快速補齊超短的機會便會被放大。為此,企業需為此建立包括“技術、質量、品牌心智”等在內的更為核心的護城河,以構建獨特的市場壁壘。

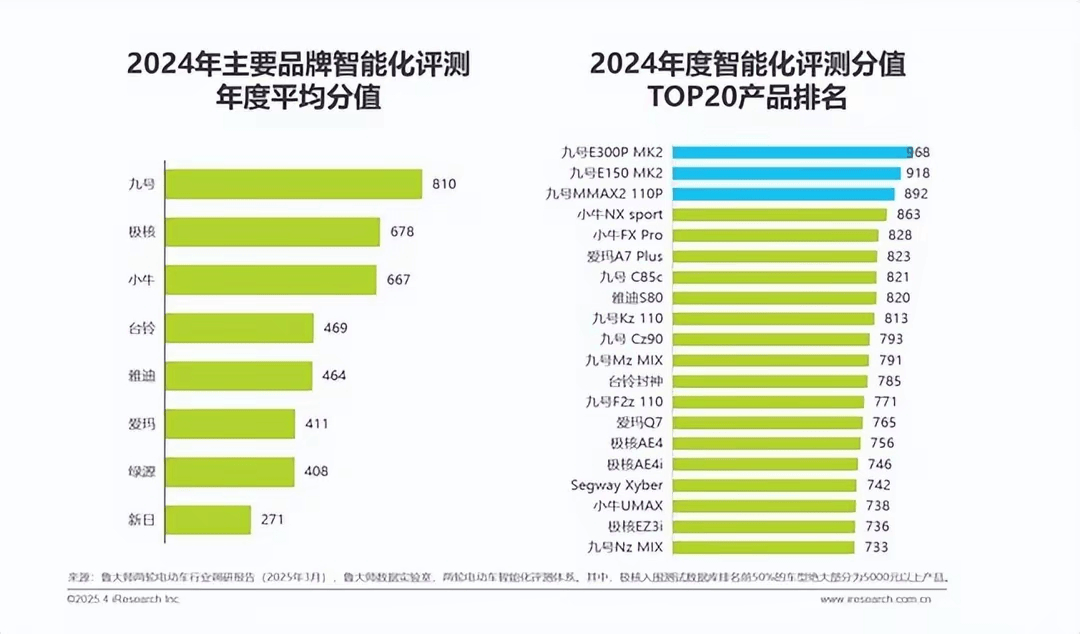

按此觀點對標九號公司,亮點方面,九號公司以“真智能”為核心賣點,例如,其RideyGO智能車機系統、RideyLONG長續航技術、凌波OS(Nimble OS)短途交通全域操作系統等差異化功能是碾壓傳統廠商的利器。

暗點是,但2025年上半年數據顯示,該公司的研發投入佔比不升反降,雖然研發費用絕對值增長49.5%至5.22億元,但佔營收比例較去年同期下滑0.79%。橫向對比,2024年,雅迪研發投入達11.47億元,九號為8.26億。

在企業進行規模擴張之際,“規模擴張優先於技術深耕”的策略在財報中埋下隱患,站在行業視角,行業在智能化軍備競賽中普遍提高研發強度,任何一家企業相對投入佔地收縮可能導致技術代差被快速追趕。

尤其是,雅迪等傳統巨頭通過模塊化智能平台,將九號標誌性的無鑰匙啓動、APP控車等功能快速移植至2000元價位車型,此外包括小牛、愛馬仕在內的整個行業都在紛紛加碼智能化,而當智能化走向平權時代,保持高強度的研發投入佔比具有戰略意義,九號公司上半年的研發增速雖增長明顯,不過為了保持在智能化領域的差異化優勢,顯然還得再給力。

即便拋開技術不講,兩輪電動車的硬件品控也十分重要,九號公司的隱憂恰在於此,浙江省市場監管局最新抽檢中,九號TDT115Z型號電動車因質量不達標被列入54批次不合格名單之中。

出現此類情況並不難理解,在黑貓投訴平台顯示,九號電動車投訴量近4000條,集中在爆胎、充電困難、藍牙故障、減震效果差等問題。有消費者反映“買車幾天內多次出現ABS故障、顯示屏黑屏”的問題,這暴露出過度追逐智能化時,傳統耐用性、實用性體驗的失守。

無獨有偶,短視頻平台上,“九號暴力提速”“翹頭炫技”等話題播放量突破15億次,形成扭曲的亞文化生態,一些地方交警甚至將其列為重點關注的交通違法車型,原因是九號電動車改裝、變動更方便。

可見,快速擴張導致渠道管理脱節,南京、北京等地多家門店因非法改裝(加裝大容量電池、篡改控制器限速等)被處罰,暴露出快速擴張與品質保障之間的個別結構性矛盾。

上述現象從某種程度上表明,研發、質量管理部門對合規性設計與實際使用場景方面尚需要進一步加強協同,以減少不必要的輿論風險。

按照行業發展規律,當企業過度追求硬件銷量增長而忽視產品全生命週期管理時,就意味着品牌心智面臨崩塌的風險。

就九號公司而言,當非法改裝衍生的社會成本由公眾承擔,雲盒升級的成本由用户買單,一個事實就變得十分明顯,短期雖維持高毛利但品牌信任的構建仍需要持續耕耘,況且,在硬件消費領域,品牌口碑的培育需要歷經多年,也就是説,如何平衡規模化與基礎品質,成為九號公司必須面對的課題。

03 成長性,增長曲線還不夠

除了電動兩輪車業務,九號公司還在積極佈局智能電動平衡車、電動滑板車、全地形車、服務機器人和E - bike等業務,試圖構建多元化的業務增長曲線。

從目前的發展情況來看,這些新業務雖然取得了一定的進展,但距離規模化營收和貢獻較為明顯的盈利還有很長的路要走,換句話講,這些相對分散的多元化業務要做在每個細分賽道既要又要的商業化成功,並非易事。

智能電動平衡車及滑板車系列作為九號公司的第二增長曲線,2025年上半年貢獻21.8億元收入,毛利率達30.62%。然而,這一業務受到市場需求和政策限制的影響較大。

在一些城市,由於交通管理政策的限制,平衡車和滑板車的使用場景受到一定程度的制約,市場增長空間有限,隨着共享出行市場的逐漸飽和,共享電動滑板車的投放量和使用率也出現了下滑趨勢,這對從事相關業務的企業不算得上是好事。

全地形車業務保持穩定,2025年上半年收入5.38億元,毛利率維持在25%高位,但該業務市場規模相對較小,增長速度較為緩慢,短期內難以成為公司業績增長的主要驅動力。

再到服務機器人領域,九號公司取得了一些突破,2024年業務收入8.95億元,且毛利率超51% ,最新旗艦無邊界割草機器人產品Segway Navimow X3系列產品在2025年國際消費類電子產品展覽會CES上首次亮相,3月底,已成為全球首個擁有17萬家庭用户的無邊界割草機器人品牌。

據Market Research預計,2024-2030年全球割草機器人市場規模將從17億美元增長到40億美元,複合增長率為14.8%,市場前景廣闊。但該領域競爭也十分激烈,國內外眾多企業紛紛佈局,九號公司佈局的割草機器人等新興業務仍處於“燒錢”階段。同行中,如科沃斯等,採取“低價高配”策略搶佔市場,九號公司的這塊業務壓力不會小。

加之服務機器人的市場推廣和用户接受度還需要進一步提高,如何讓消費者認識、接受並願意購買價格相對較高的服務機器人產品,是九號公司面臨的一個挑戰。

再把增長視線放眼到全球市場,九號公司的情況又是另一番景象。

雖然公司的E - bike業務依託巴黎奧運會1.5萬輛運營案例,試圖複製共享模式至全球賽事/旅遊城市,目標五年內做到全球第一。然而,E - bike市場在不同國家和地區的發展程度和市場需求差異較大,面臨着市場準入、文化差異、政策法規等多方面的挑戰。

以全地形車出海為例,國外市場相對而言認證流程複雜,UTV/SSV系列需通過EPA認證,週期長達18個月。還有地化適配不足,北美用户偏好大排量燃油全地形車,電動車型被視作“動力不足的玩具”。

因此,要實現全球佈局和規模化發展,本地化運營和服務能力會是需要補足的功課。

回過頭來看,九號公司在智能出行領域取得的成績有目共睹,其創新的技術、多元化的產品佈局和快速的市場擴張,展現了強大的發展潛力,而其面對的問題同樣肉眼可見,核心業務增長的隱憂、底層能力的挑戰以及新業務規模化的困境。

這些挑戰和隱憂,將考驗着這家快速成長的公司。