安徽逆襲登頂“汽車第一省”,這份榮耀能守得住麼?_風聞

城市研究室-城市研究室官方账号-发现城市价值。47分钟前

來源:公眾號“城市研究室

近日,“安徽超越廣東成為‘汽車第一省’”的消息引發廣泛關注。

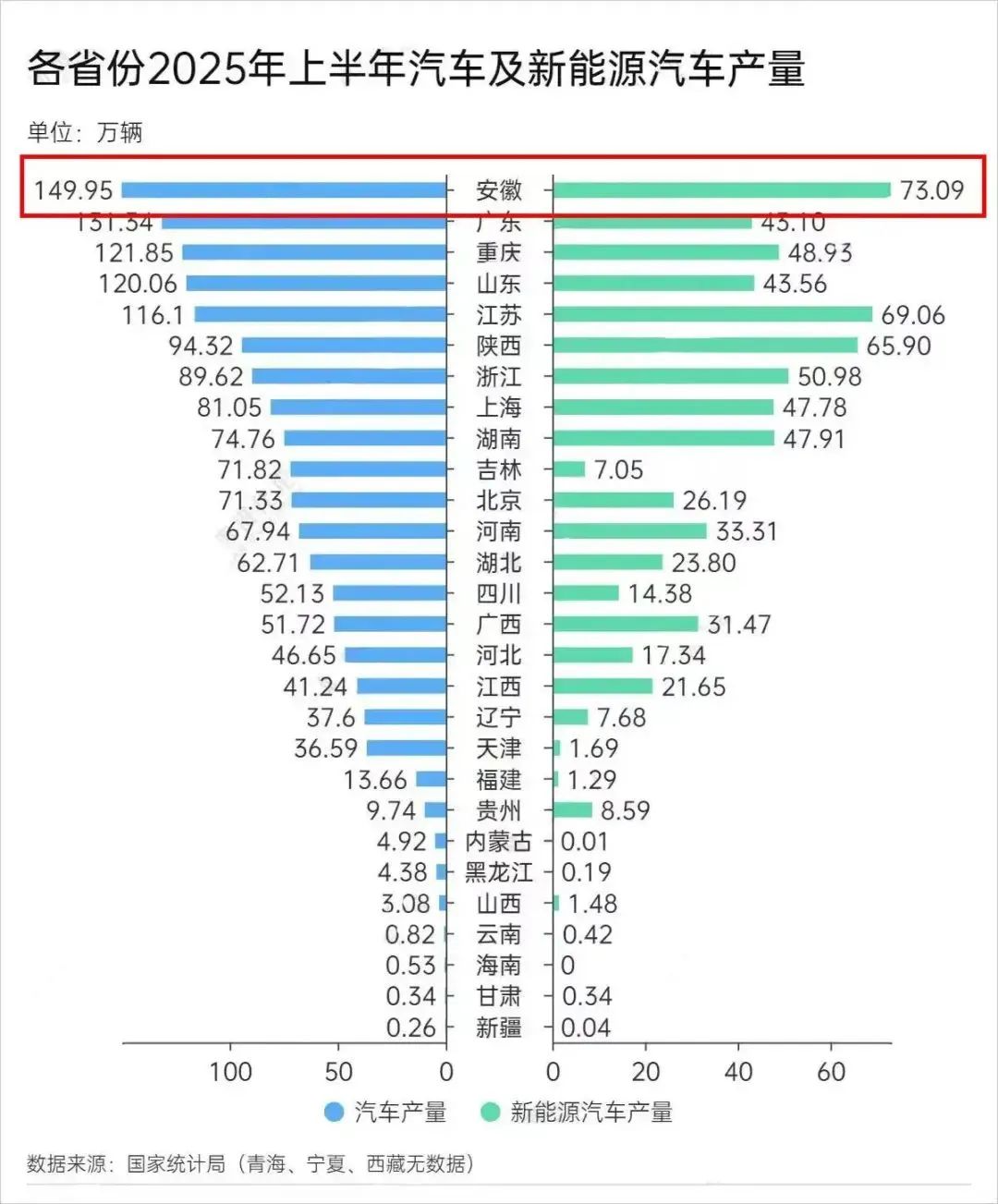

根據最新統計,如今的安徽已一躍成為汽車總產量第一省、新能源汽車產量第一省,兩項數據分別達到149.95萬輛(廣東131.34萬輛。)、73.09萬輛(廣東43.10萬輛)。

這背後,是安徽近十年在新能源汽車賽道上的“孤注一擲”,也是安徽汽車產業迅速發展的最直觀體現。

這背後,是安徽近十年在新能源汽車賽道上的“孤注一擲”,也是安徽汽車產業迅速發展的最直觀體現。

安徽成為“汽車大省”,這個結果放在十年前幾乎沒人敢想。

彼時的中國汽車產業版圖上,安徽更像一個沉默的追趕者,深陷轉型陣痛與行業競爭夾縫。

作為安徽車企“雙子星”,奇瑞與江淮處境最具代表性。

十年前,安徽本土車企深陷發展困境。奇瑞雖憑藉QQ、瑞虎等車型在燃油車市場積累一定口碑,但因自主研發投入不足、技術迭代滯後,主力車型銷量長期徘徊,品牌始終難破“經濟型”標籤,增長陷入瓶頸。

巴西盧拉競選總統乘坐的拉票競選用車是瑞虎8plus

靠商用車起步的江淮汽車雖有市場知名度,但其乘用車業務因定位模糊、認可度低,全年銷量不足15萬輛,也在競爭中艱難求生。

不僅如此,那時的安徽汽車零部件企業多為中小規模,核心零部件如發動機、變速箱依賴外部採購,電池、電機等新能源關鍵部件幾乎空白,配套體系零散且技術含量低。

2014年,安徽全年汽車總產量僅95.5萬輛,不足廣東的五分之一,全國排名始終在第10位左右,不被行業重視。

反觀同期競爭對手,廣東憑藉廣汽集團(含廣汽本田、廣汽豐田)、比亞迪等形成規模化優勢,2014年汽車產量突破250萬輛,牢牢佔據全國第一;長三角的上海依託上汽集團(上汽大眾、上汽通用),江蘇依託東風悦達起亞、上汽大通等,全年汽車產量均超200萬輛,對安徽形成壓倒性競爭態勢。

廣汽集團總部大樓 圖片來源:廣汽集團

當時行業報告中,安徽鮮少被列為汽車產業重點發展區域,更像被主流市場邊緣化的存在。

這種差距隨後幾年進一步拉大。

自2016年起,廣東汽車產量持續高速增長,2024年達570.74萬輛,而當年安徽產量為262萬輛,廣東幾乎以兩倍多優勢形成碾壓。

誰也沒想到,僅一年後,安徽居然以149.95萬輛的上半年產量反超廣東,首次坐上全國頭把交椅。

然而,此次安徽汽車登頂的背後,統計規則的變化不容忽視。

因為從今年開始,國家統計局把汽車產量統計標準從“企業法人所在地”改為了“生產地統計”。

影響最大的變量是比亞迪。

比亞迪合肥工廠的產量不再計入廣東,而是歸屬安徽;而奇瑞出口車輛產量也計入到安徽,進一步鞏固其優勢。

位於合肥的比亞迪汽車生產線 圖片來源:中國新聞週刊

但拋開統計因素,安徽汽車產業的爆發式增長更值得關注,尤其是十年來的數據就頗為驚豔。

2020年,安徽新能源汽車產量僅10.5萬輛;2021年突破30萬輛,同比增長近200%;2022年新能源車達67萬輛,躋身全國前三;2023年突破120萬輛;2024年飆升至168.4萬輛,四年增長15倍,排名從全國第4躍升至第2。

這些亮點數字背後,是安徽在汽車產業發展重要時期所展現出的前瞻性。

2020年,蔚來因資金鍊危機瀕臨退市,安徽果斷出手,以“政府引導基金+產業鏈配套”模式投入70億資金,將蔚來總部及核心研發、製造基地引入合肥,不僅挽救了這家新勢力車企,更帶動200餘家配套企業落户,帶來完整的新能源產業鏈。

全球最大的蔚來中心旗艦店坐落合肥

2021年,比亞迪合肥基地落子長豐,僅僅2年時間就實現30萬輛產能落地,2024年產能更是突破95萬輛,成為比亞迪全國產能最密集基地之一。

2023年,江淮汽車又與華為簽署合作協議,聯合開發的智能新能源車型切入高端市場,填補了安徽智能駕駛領域短板。

如果説這些還算是安徽把握住時代機遇,那麼後續一系列的“鏈式反應”,才是安徽汽車產業逆襲的關鍵。

市場的高效運轉,也從來離不開政府的“有為”與“善為”。

隨着安徽押注新能源車產業賽道,2023年底,《安徽省新能源汽車產業集羣發展條例》通過並於2024年3月施行,為產業發展提供了清晰路徑。同年出台的指導意見更是明確要培育“生態主導型”鏈主企業,提升核心環節的引領力。

安徽從十年前的“邊緣玩家”到如今逆襲為“汽車第一省”,關鍵就在於“鏈主”企業的強勢突破,將戰略佈局轉化為實打實的產業優勢。

其中,比亞迪與合肥的“聯姻”堪稱經典案例。

2021年簽約落地長豐縣的比亞迪合肥基地,創造了“10個月便建成投產”的產業奇蹟。

隨着2022年正式投產後,合肥基地的產能快速爬坡,2024年就交出近百萬輛的成績單,相當於每天下線2600餘輛車。

位於合肥市長豐縣下塘鎮的合肥比亞迪汽車有限公司發車場 圖片來源:中國新聞週刊 攝影/張大崗

這就讓曾經以農業和傳統制造業為主的長豐縣,直接鎖定“全國新能源汽車產量第一縣”,完成了從“5分鐘打一個燒餅”到“50秒下線一輛車”的產業蜕變。

更關鍵的是,比亞迪合肥基地的產能利用率比行業平均水平高50%,遠超多數車企30%-40%的閒置率,成為比亞迪在全國產能最密集、效率最高的基地之一。

如果説“外來客”的比亞迪讓合肥躍升為新能源高地,那麼“本地户”的蕪湖奇瑞則讓安徽在全球汽車版圖中站穩腳跟。

作為安徽本土老牌車企,奇瑞靠“燃油並進”戰略率先完成轉型突破。

隨着2024年11月,蕪湖港滾裝碼頭的一聲汽笛長鳴,奇瑞瑞虎7第100萬輛整車出海,併成為中國首個單一車型出口破百萬的品牌。

當年,奇瑞出口總量達114.46萬輛,同比增長21.4%,已連續22年穩居中國品牌乘用車出口榜首;新能源領域同樣發力迅猛,2024年新能源車型銷量佔比提升至45%,形成了燃油車與新能源車雙線增長格局。

目前,安徽已形成奇瑞、蔚來、大眾安徽、合肥比亞迪、江淮汽車、合肥長安、漢馬科技7家整車企業,覆蓋乘用車、商用車、專用車全系列產品,龍頭企業的集聚效應加速顯現。

2024年,安徽汽車總產量達357萬輛,其中新能源汽車168.4萬輛,佔比47.2%。

這意味着每2輛安徽產汽車中就有1輛是新能源車型。與十年前不足百萬輛的年產量相比,安徽的汽車產業規模已實現跨越式發展。

四位安徽汽車大佬

而龍頭企業的紮根,更帶來了產業鏈的“鏈式反應”。

截至2024年,安徽汽車零部件企業超2700户,佔產業鏈企業總數的60%;零部件產業營收佔比達48%,各地均構建起從核心零部件到後市場服務的完整生態。

在合肥,圍繞比亞迪形成電池、電機、電控等關鍵部件15公里配套圈;在蕪湖,奇瑞帶動500餘家零部件企業形成產業集羣,本地配套率超48%,從動力電池(國軒高科)、密封件(中鼎股份)到智能網聯繫統,覆蓋全產業鏈關鍵環節。

蕪湖奇瑞全球研發中心

安徽的汽車產業崛起,也離不開全省域的“合縱連橫”,將“汽勢”變成“氣勢”。

比如合肥聚焦新能源乘用車、智能網聯,蕪湖側重傳統燃油車升級和新能源轉型;滁州主攻動力電池、六安研發汽車氫燃料,分別成為安徽汽車製造分工協作的重要產業鏈支撐。

省內各地市縣也在安徽統一規劃下,也加速“入鏈”,形成具有各自鮮明特色的產業集羣。

如今,安慶生產的車燈佔全國市場份額超30%,池州的鎂基新材料應用於高端車型輕量化部件,亳州的汽車線束供應多家主流車企,銅陵的銅基新材料保障電池導電性能,蚌埠的汽車玻璃佔據全球20%產能……

正是通過縣域經濟與核心產業的深度融合,不僅夯實了安徽汽車產業的根基,也加速形成“核心引領、多點支撐”的發展格局,才有瞭如今的逆襲。

但對安徽來説,守住這份榮耀,絲毫不比登頂更輕鬆。

安徽雖然以汽車總產量、新能源汽車產量、汽車出口兩項第一的成績登頂“汽車第一省”,但要坐穩這一位置,需直面更激烈的產業競爭與更深層次的發展考驗。

當下汽車產業正加速向智能化、網聯化轉型,這場“下半場”較量的殘酷程度遠超電動化階段,安徽的產業根基與創新能力也將面臨全面檢驗。

從競爭格局看,傳統強省的反擊態勢從未減弱。

廣東雖短期讓出榜首,但依託完整的汽車產業生態和技術積累,正加速新能源轉型。比如廣汽埃安產能持續擴張,華為與車企的合作不斷深化,外資品牌也在加大電動化投入。

同處長三角地區的上海、江蘇更是動作頻頻,上海聚焦智能網聯汽車研發,江蘇強化動力電池等核心部件優勢,區域競爭的天平隨時可能傾斜。

位於江蘇常州的上汽時代動力電池系統有限公司,一輛運輸車在運送安裝完成的動力電池系統件

對於安徽汽車產業來説,技術創新深度不足是其最大短板。

雖然安徽集聚了大量製造產能,但在芯片、操作系統等智能汽車核心領域,本土企業話語權較弱,部分關鍵技術仍依賴外部供給。

而且,安徽的汽車品牌矩陣中,蔚來主打高端市場,比亞迪覆蓋中端,但在經濟型新能源汽車領域缺乏強勢品牌,與廣東豐富的品牌梯隊相比仍有差距,高附加值車型佔比仍需提升。

此外,產業擴張帶來的人才缺口日益凸顯,高端研發人才和熟練技術工人的供給不足,也可能制約產業升級速度。

更具體點分析,面對競爭激烈的汽車市場,安徽能否守住“汽車第一省”的地位,不僅取決於其在智能駕駛、車規芯片等領域的技術突破能力,以及培育具有全球影響力的汽車品牌的升級能力,更關鍵的是要處理好產量與銷量的平衡關係,警惕盲目擴張帶來的產能過剩風險,避免陷入“大而不強”的發展困境。

不過,從燃油時代的“跟跑者”到新能源賽道的“領跑者”,安徽汽車產業的此次逆襲,還是展現出區域發展的底層邏輯:敢於擁抱變革才能搶佔先機。

肥西縣新能源汽車產業園 圖片來源:肥西縣委宣傳部

安徽汽車產業的實踐不僅整合了精準招商與本土培育,在引入比亞迪等外部龍頭同時,也持續推動奇瑞等本土企業轉型,更在平衡市場自發成長與政府科學引導過程中,讓縣域經濟深度“入鏈”。

這種以新能源為切口,通過政策引導、資本運作、全鏈佈局的模式,也為後發地區實現產業趕超提供了實實在在的參考範本。

從“汽勢”到“氣勢”,這場“汽車第一省”的更替,更像是中國製造業版圖的重構:廣東代表着過去20年中國製造的發展路徑,而安徽則更像是未來10年新勢力的模板。

安徽也用自己的實踐證明,產業躍遷的密碼並非天生的稟賦,而是把“敢想”變為“敢幹”、把“優勢”轉化為“勝勢”的系統能力。

這或許才是中國區域產業變革的潮汐中,最生動的產業註腳。