社保養老保險費率高不高?_風聞

西西弗评论-西西弗评论官方账号-西西弗评论在这里更新优秀文章1小时前

目前中國的養老保險繳費費率(僱主16%僱員8%合計24%)高不高?

**如果用一個字回答:高。**我國繳費費率,僱主僱員合計24%。美國養老保險只有12.4%,僱主僱員各承擔一半。日本合計18.3%,各承擔一半。法國合計15.45%,僱主8.55%,僱員6.9%。中國的繳費費率明顯高於其他國家。

然而,養老保險有三個要素:1)繳費費率;2)替代率,就是退休金和退休前收入的比例;3)退休後還能活多久,即人均壽命-退休年齡。

只討論繳費費率,不討論後兩個要素,就是耍流氓。

替代率30%和替代率60%對比,想實現替代率60%,就需要繳納兩倍費率的養老保險。這是最簡單的算術。

假設人均壽命75歲,工作起始年齡25歲。如果60歲退休,工作35年,退休15年。如果65歲退休,工作40年,退休10年,假設替代率50%,不考慮利息收益和工資變化,簡化計算:60歲退休,需要50% * 15 / 35 = 繳費費率 21%;65歲退休,50%*10/40 = 繳費費率12.5%就夠了。退休年齡差五歲,繳費費率翻1.7倍。

中國和外國的替代率和退休年齡又是如何呢?

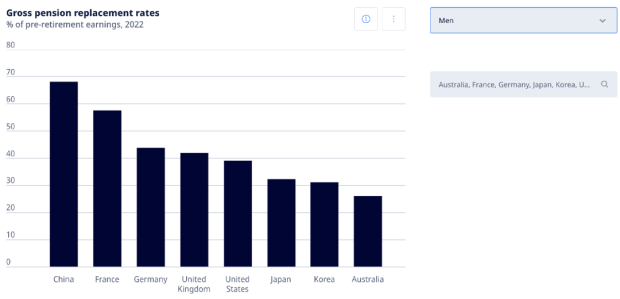

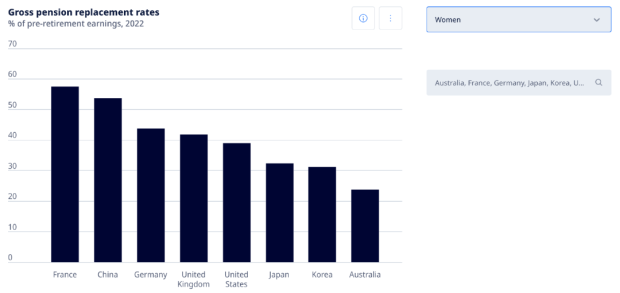

先看看替代率,這是OECD數據庫中的圖表。

男性的替代率:中國68.3%,女性:中國53.8%。這個替代率只計算了城鎮職工養老保險的替代率。其他國家男女都一樣:法國57.6%,德國43.9%,美國39.1%,日本32.4%,韓國31.2%,澳大利亞26%。為什麼中國男女不同,因為退休年齡不同。

用社保的計算公式可以再驗證一下:

中國城鎮職工的退休金有個公式 = = P × (1 + i)÷ 2 × n × 1% + 個人賬户儲存額 / 139 (假設60歲退休)

其中,P:退休上年度當地在崗職工月平均工資:i:本人歷年繳費指數的平均值(繳費指數=本人繳費工資基數÷社會平均工資)n:本人累計繳費年限(含視同繳費)

假設一個拿社會平均工資的打工人,繳費指數為1,25歲工作,繳費年限35年。60歲退休。假設個人賬户的回報和月平均工資增速一致。

退休金 = P * 35% + P * 8% * 12 * 35 / 139 = 59% * P。大概替代率是59%。如果工資只有社平工資60%的打工人,會得到補貼,替代率會更高一些,可以達到 71%。三倍社平工資的高薪打工人,會被削富,替代率就只有 48%了。

中國男性城鎮職工養老保險的替代率高於上圖中的所有國家,女性僅低於法國,高於所有其他國家。

退休年齡,之前中國是男60歲,女50/55歲。延遲退休政策剛出,未來會提高到男63歲,女55/58歲。

其他國家:澳大利亞 67歲,法國 62-67歲,德國 63-67歲(67歲之前退休養老金需要打折扣),日本65歲,韓國60歲,美國66歲(最早可以62歲,養老金需要打折),英國66歲。中國退休目前也比大部分發達國家要早。

中國養老保險是一個“高繳費率,高替代率,低退休年齡”的養老保險。

為什麼會形成這個“高繳費率,高替代率,低退休年齡”的現狀?

這得追溯歷史。早在1953年,中國政府就定了一個替代率50-70%的養老金,1958年,替代率提到60-90%。中國退休年齡也早,1953年制定的退休年齡是男60歲,女50/55歲。當時人均壽命短,沒退休就掛了。

然而,這個制度一直持續到了改革開放。建國後,人均預期壽命從不到五十,上升到接近八十,退休年齡和替代率卻一直沒有調整。

改開後,社保改革,也沒有改變退休年齡,城鎮職工養老保險的替代率基本上也勉強維持當時的水平。高替代率,低退休年齡,那就只能提高繳費費率,否則社保就崩潰了。延遲退休年齡,最近剛剛開始做。

城鎮職工養老保險,退休年齡如果從60歲延後到65歲,費率就可以從目前24%降到14-17%。替代率再降低一些,從54-68%下降到43-54%。基本上繳費費率就有希望降到美國的水平(12.4%)了。

城鎮職工養老保險(包括機關事業單位)的改革方向應該是:降低繳費費率,同時延遲退休年齡,降低替代率。

城鄉居民養老保險則完全相反。替代率太低了,粗估應該不到10%,低得令人髮指。應該大幅提高替代率,適度提高繳費率。