20年芯片拆解,見證半導體的“進化”_風聞

半导体产业纵横-半导体产业纵横官方账号-探索IC产业无限可能。55分钟前

本文由半導體產業縱橫(ID:ICVIEWS)編譯自eetimes

半導體行業在過去20年裏發生了翻天覆地的變化。

過去20年是一系列持續不斷的重大變革。受金融危機、日本大地震、新冠疫情以及人工智能的爆炸式增長等因素的影響,半導體業務和技術趨勢持續變化。本文想簡要地談一談從2005年到如今主流的變革。筆者希望本文以事實為依據,因此本文只收錄了100%有照片證據支持的內容。

圖1展示了一塊印有2005年字樣的芯片。2005年是數字媒體、網絡設備和手機爆炸式增長的時代。

如今仍在各自領域佔據領先地位的製造商,在20年前也是頂尖製造商。像Cirrus Logic(一家產品被100%用於蘋果產品的美國公司)和德州儀器這樣的公司,一直在開發自那時以來始終保持不變的產品,這是因為他們擁有核心競爭力。

1:2005 年的芯片示例。芯片的演變至今仍在繼續 來源:Techanalye 報告

2005年,聯發科在日本僅以其DVD控制器和其他設備而聞名,併為日本以外的亞洲手機生產芯片。圖中所示的“MT6229”是聯發科當時的重磅芯片。最初的標識與現在的有所不同,刻在芯片上。聯發科在2010年左右取得了突破,但進入智能手機市場的速度較慢。然而,到2015年,它已達到與高通相當的地位。這不僅是其不懈努力的結果,也是其在中國中端市場的穩固主導地位的結果。

瑞薩電子20年來一直是領先的汽車微控制器製造商之一,至今仍是如此。其在汽車領域積累的專業知識、技術和經驗使其成為核心競爭力。

圖2(左)展示了中國半導體制造商的部分SoC(CPU + GPU + 視頻),這些SoC在2010年左右突然湧入全球市場。許多其他中國製造的SoC也佔據了市場主導地位。即使在日本,MP3播放器和便攜式視頻播放器等低成本設備在2010年也已被中國半導體所主導。

圖2:中國半導體在 2010 年代取得了長足進步 來源:Techanalye 報告

美國製造商最瞭解這種情況。TI 於 2007 年退出先進半導體工藝開發,明確外包給中國台灣,隨後停止了OMAP 移動處理器的開發,而該處理器在手機市場佔有率最高。

日本製造商比TI 晚幾年做出了同樣的決定,但這些延遲被證明是致命的。圖 2 右側僅顯示了截至 2025 年中國 SoC 的幾個示例。市場正在穩步擴大,其中一些採用 RISC-V 內核,另一些則被應用於最新的媒體設備。中國SoC 已經積累了超過 15 年的經驗,正在穩步進入更具挑戰性的領域,例如專門用於 AI 的 SoC 和用於服務器的多核 SoC。

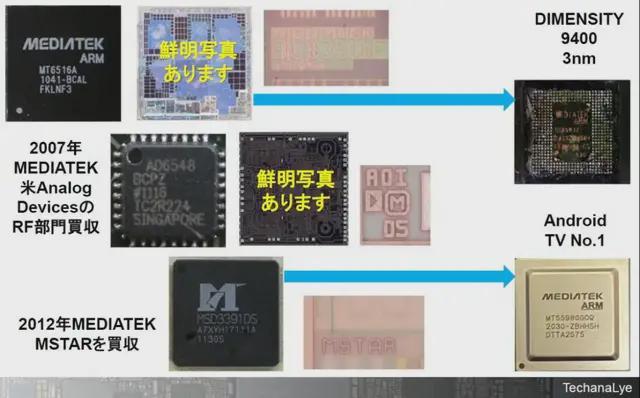

圖3展示了過去20年中發展最快的半導體廠商聯發科的部分歷史。與TI一樣,美國ADI公司在2000年代後期,受中國廠商SoC和手機崛起的影響,退出了手機領域,同時將RF業務出售給聯發科。聯發科從ADI公司手中收購了RF業務,並大幅擴張了手機業務,在手機熱潮中佔據了很大的市場份額。2012年,聯發科收購了當時全球電視SoC市場份額第一的中國台灣MSTAR,加上自身第二的市場份額,一舉佔據了壓倒性的第一名。聯發科已經做好了迎接Android TV普及的準備。

3:通過併購強化功能,加速規模擴張 來源:Techanalye報告

芯片組崛起

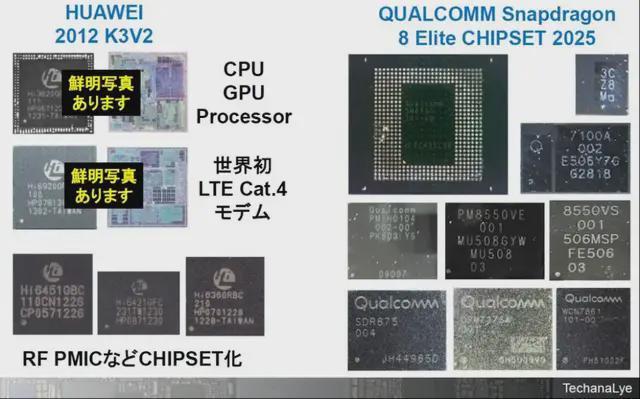

圖4展示了過去20年的一個重大變化。雖然每家公司都有自己的核心競爭力,例如在模擬或內存方面的優勢,但僅靠模擬或內存無法構建系統。一個系統需要將數字、模擬、內存、傳感器和其他組件組合在一起,並在其上實現軟件。芯片組的結構決定了智能手機的成敗。

從多家公司購買芯片並由系統製造商自行生產,一旦出現問題,就需要進行大量的返工。高通和華為開發了集成處理器、通信、電源和其他組件的芯片組,並自行構建了完整的系統。這種方法目前正被應用於高性能無人機、車載信息娛樂(IVI) 系統以及最新的機器人技術。過去20年最大的變化是,高通和英偉達已經從單個芯片性能的競爭轉變為整個系統性能的競爭,與芯片組和內存製造商合作並開發專有接口。

4:華為和高通芯片組 來源:Techanalye 報告

從芯片看英特爾

圖5展示了英特爾2015年至2020年的旗艦產品“CORE”系列。在此期間,英特爾尋求第二或第三個增長軸,收購了生產FPGA的Altera、生產視覺處理器的Movidius以及生產高級駕駛輔助系統(ADAS)芯片的Mobileye。

與此同時,在大約六年的時間裏,英特爾的核心競爭力——CORE系列——繼續使用與2014年CORE-M相同的14納米制造工藝,而台積電和三星電子則以兩年一次的速度對其進行改進。CPU架構基本保持不變,只有微小的變化。如果被收購的公司能夠發展壯大,這倒也情有可原。

然而,與聯發科等旨在發展核心業務的公司進行併購不同,英特爾的收購大多與其核心業務無關,並未促進公司向芯片組轉型或強化其系統架構。因此,英特爾已經剝離了部分收購的業務。增強系統能力的收購和不增強系統能力的收購是完全不同的事情。

5:顯示英特爾的芯片(第1部分) 來源:Techanalyte 報告

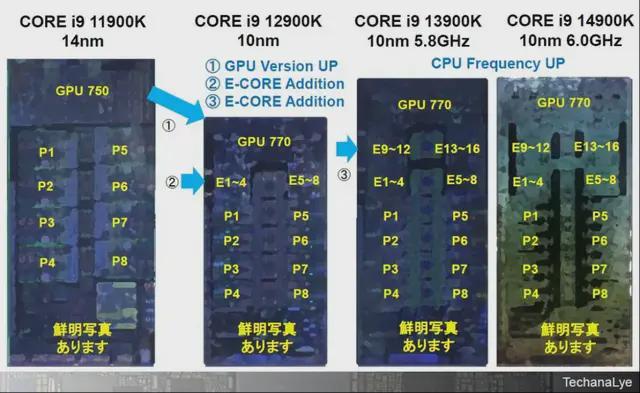

圖6展示了英特爾在 2020 年代初期的規劃。從 2024 年開始,他們將把重點轉向“CORE Ultra”,即利用 CHIPLET(將多片芯片組合在一起)的技術。但直到2023 年,他們仍將 P 核和 E 核組合在單片芯片上,並使用英特爾10nm 工藝(INTEL7)進行製造,這標誌着英特爾長期以來的首次變革。不過,這並非重大變革,仍在當時所有人的預期範圍內,此後也僅進行了反覆的小幅修改。

圖6:顯示英特爾的芯片(第2部分)來源:Techanalyte 報告

在新任首席執行官的領導下,英特爾正在實施大膽的改革,但可能需要數年時間才能看到任何明顯的成效。

克服開發成本上升的智慧

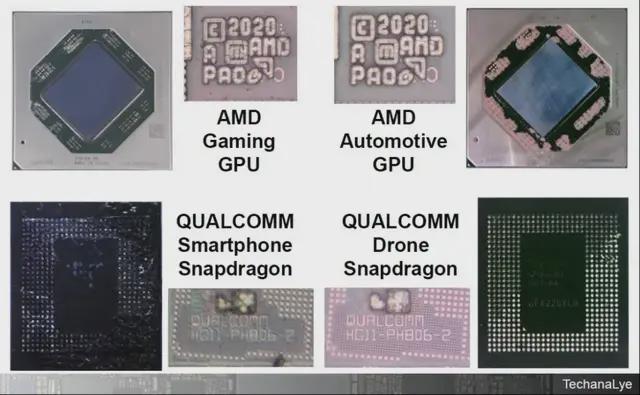

圖7顯示了過去20年來的第二個重大變化。這就是所謂的跨界半導體的興起。消費領域使用的半導體也越來越多地應用於汽車和工業領域。

7:2020年代,消費品用於汽車應用的案例增多 來源:Techanalye報告

二十年前,由於温度特性、可靠性和測試項目的差異,半導體通常被分為消費類和汽車類。然而,如今,隨着微型化和軟件規模的擴大導致開發成本上升,即使是頂級製造商也已無力分別開發這兩種產品。

從經濟角度來看,更合理的做法是大量銷售消費類半導體,增加貶值芯片的測試項目,並將其重新用於汽車、工業和航天領域。另一個優勢是測試模式和軟件可以重複使用。未來,開發成本高達數百億日元的超精細處理器不太可能只用於一個領域。毫無疑問,無論做什麼都使用高價產品的趨勢將逐年加速。

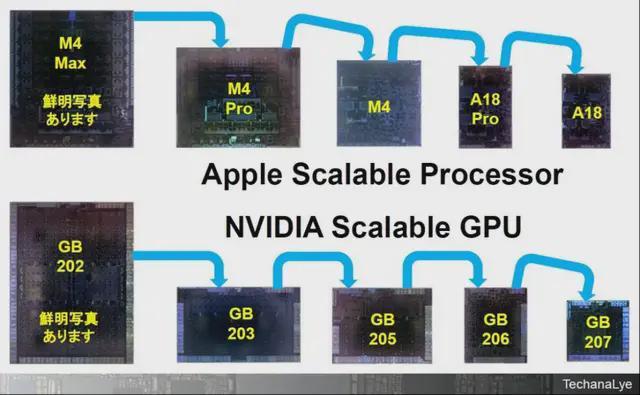

可擴展設計的建立

圖8展示了可擴展開發體系的建立。上圖展示了 Apple 最新的處理器 M4 和 A18,下圖展示了 NVIDIA 最新的 GPU GeForce RTX 5000 系列,該系列採用 Blackwell 架構。這兩款產品都應用於眾多熱門產品中。市場需求分為高、中、低(日語中稱為“sho, uchiku, ume”)。

一些用户偏愛最昂貴的頂級處理器,而另一些用户則更喜歡價格更實惠、更便捷的解決方案。為了滿足市場需求,開發單獨的“sho, uchiku, ume”處理器需要多個開發團隊。

Apple 和 NVIDIA 處理器均採用單一的可擴展設計。高端處理器佔據了整個產品線的主導地位,隨着產品線的下移,CPU 和 GPU 核心的數量會逐漸減少。同時,內存接口通道和 PCI Express 通道的數量也會減少。sho, uchiku, ume 設計僅根據核心數量進行調整。一旦設計難度最高的超高端處理器完成,整個產品線就可以通過單一、持續的精簡流程打造出來。

過去十年的一大亮點是,這種方法已被眾多製造商廣泛採用。由三個團隊分別開發每個步驟會增加成本,而且開發效率也從未提高。展望未來,在超小型化時代,設計規模將不斷擴大,變得更加複雜,AI 設計可能會變得更加複雜,從而進一步推進單一設計的創建過程。

8:使用相同核心的可擴展設計 來源:Techanalye 報告

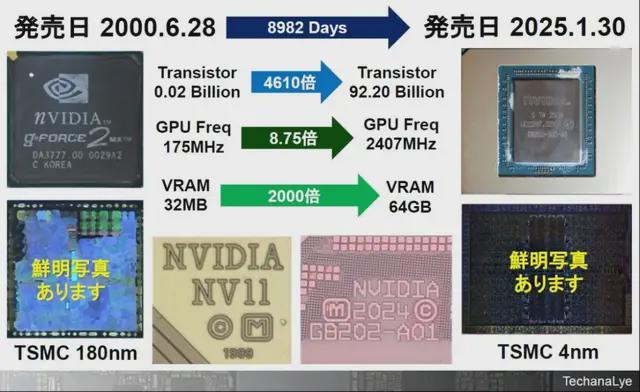

芯片上晶體管的數量將在25年內增加4500倍

圖9將 NVIDIA 25 年前的“NV11”與 2025 年的頂級“GeForce RTX 5090”進行了比較。多個領域已經取得了數千倍的數值進步。如果類似的進步在接下來的 25 年繼續下去(儘管速度會有所放緩),我們很可能會看到超出我們今天想象的變化。

雖然這看起來可能過於簡單,但圖9 所示的變化大約用了 9000 天的時間。晶體管的安裝數量增加了約 4500 倍,日增長率為0.22%。

9:NVIDIA芯片25年來的變化 來源:Techanalye報告

瞬息萬變的半導體行業

10:標有2005年年份的芯片及其製造商。20 年來它們發生了哪些變化?來源:Techanalye 報告

圖10以20年前的硅片作為本文的結尾,上面標註着2005年的日期。筆者添加了上面刻着的製造商名稱,以及這些名稱是如何通過併購和兼併而變化的説明。其實還有很多照片,但由於篇幅限制,筆者將範圍縮小到12家公司。

很明顯,半導體行業在過去20年裏發生了翻天覆地的變化,中國製造商的崛起以及老牌公司的整合和淘汰是主要原因。它就像一個萬花筒,每次看它的圖案都會發生變化。不僅僅是在半導體行業,在任何行業,如果看不到對手就很難競爭。

*聲明:本文系原作者創作。文章內容系其個人觀點,我方轉載僅為分享與討論,不代表我方贊成或認同,如有異議,請聯繫後台。