日本功率芯片,正在被中國超越_風聞

半导体产业纵横-半导体产业纵横官方账号-探索IC产业无限可能。56分钟前

本文由半導體產業縱橫(ID:ICVIEWS)綜合

日本功率芯片產業難以進行重大重組。

在日本投資數十億美元製造AI芯片之際,該國在傳統功率半導體領域的主導地位正受到中國新興企業的挑戰。儘管處境艱難,但日本本土生產商在組建統一戰線方面行動遲緩。

東芝(Toshiba)和羅姆(Rohm)之間的一項主要功率芯片聯盟,除了一個共同製造項目外,一直難以產出實質性成果。據知情人士透露,最初於2024年初宣佈的關於深化合作的討論已經“停滯”。

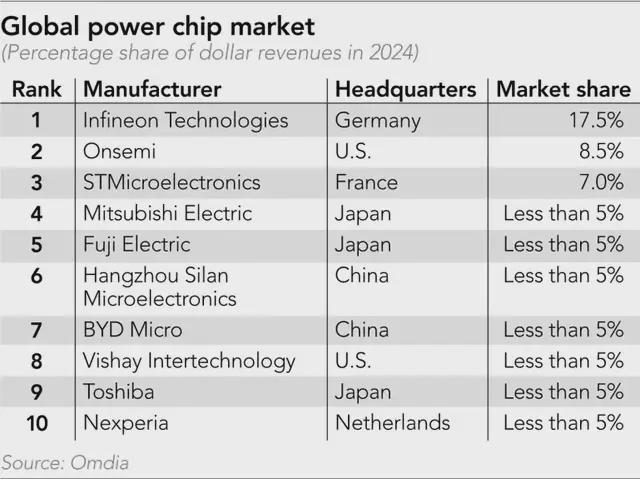

缺乏明顯進展凸顯了日本功率芯片產業進行重大重組的困難。該行業有五大主要廠商:三菱電機(Mitsubishi Electric)、富士電機(Fuji Electric)、東芝、羅姆和電裝(Denso),每家公司的全球市場份額都不到5%。

與因AI熱潮而備受矚目的邏輯芯片和存儲芯片相比,功率芯片顯得不那麼光鮮,但它們是從電網到電動汽車等一切設備中的關鍵部件。其功能是管理電流,就像一個電子水龍頭。此外,先進的功率芯片可以顯著提高能源效率,這對於一個約90%能源依賴進口的島國來説至關重要。

東芝和羅姆已就功率芯片進行了兩輪合作談判。第一輪於2023年12月宣佈,涉及製造合作,即一家公司利用其工廠為另一家公司生產其設計的產品,以降低投資成本。第二輪是羅姆幾個月後宣佈的更廣泛的合作意向,旨在“加強所有與功率芯片相關的業務活動”,包括研發、銷售和採購。

2023年,羅姆向東芝投資了3000億日元,這是由“日本產業合作伙伴”(Japan Industrial Partners)及其他主要為日本國內的公司和銀行牽頭的一項2萬億日元收購案的一部分,該收購使東芝私有化。此舉在當時被視為羅姆推動深化與東芝關係的舉措,因為兩家公司具有互補優勢:前者擅長電動汽車(EV)芯片,後者則在工業產品領域見長。

然而,更廣泛合作的實質性進展尚未實現。消息人士表示,談判已經停滯,其中一人表示,羅姆已經“放棄”了在共同製造之外尋求更嚴肅合作的努力。

羅姆表示,共同製造的安排正在穩步推進,關於更廣泛合作的談判仍在進行中。東芝也表示,共同製造項目正在按計劃進行,但對更廣泛的合作不予置評,這與他們之前對此問題的回應一致。

在6月下旬的股東大會上,羅姆首席執行官Katsumi Azuma表示,深化合作的談判正在進行,但他的公司將“謹慎推進討論,以確保為羅姆爭取到最有利的結果”。

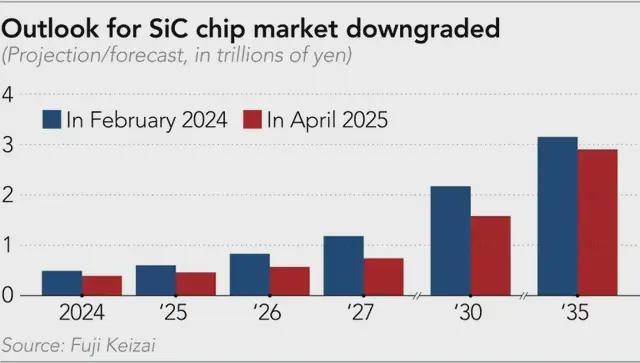

自羅姆向東芝提出廣泛合作的想法以來,市場已發生巨大變化。在截至2025年3月的財年中,羅姆錄得500億日元的淨虧損,這是其12年來首次出現全年虧損。這家總部位於京都的公司一直難以使其下一代碳化硅(SiC)功率芯片實現盈利,因為作為該設備最大用户的電動汽車市場已經放緩。來自中國新興企業的激烈競爭也侵蝕了其利潤。

在截至6月的三個月裏,羅姆公佈的淨利潤為29億日元,同比下降14%。今年5月,該公司宣佈將削減表現不佳的製造設施,並徵集自願退休人員。

另一家芯片製造商瑞薩電子(Renesas Electronics)的遭遇,也體現了日本芯片製造商面臨的困境。該公司於6月宣佈,由於電動汽車市場增長緩慢以及來自中國的競爭,已放棄進入碳化硅市場的計劃。該公司還受到了美國公司Wolfspeed破產的打擊,Wolfspeed是一家碳化硅芯片襯底製造商,瑞薩電子曾與其簽訂供貨協議。這導致瑞薩電子在2025年上半年淨虧損1753億日元,創下同期歷史最高虧損記錄。

伯恩斯坦研究公司(Bernstein Research)的分析師David Dai表示,功率芯片製造商陷入困境的最大原因是與中國公司的價格戰。

他説:“他們要麼對日本的電動汽車需求過於樂觀,要麼對自己在全球市場上的競爭力過於樂觀,結果這兩方面都表現不佳。”

近年來,羅姆和瑞薩電子都曾試圖擴大其功率芯片產能,希望不斷增長的電動汽車需求能提振基於碳化硅構建的芯片市場。但日本在全面普及電動汽車方面一直比中國或歐洲慢得多,這對與日本汽車製造商關係密切的功率芯片公司是一個打擊。

製造功率芯片的過程可分為兩大步驟:生長晶體以製造襯底,然後在襯底上進行圖案化並形成電路。

中國公司已逐步建立起製造更復雜產品的能力,現在能夠用傳統的單晶硅製造端到端的功率芯片器件。一些公司,如天科合達和天嶽先進,甚至已進入碳化硅襯底製造市場,這種襯底比傳統硅等級更高,主要用於電動汽車。

中國更便宜的能源正在幫助這些公司以有競爭力的價格生產襯底。據David Dai稱,能源佔襯底製造成本的30%到40%。

但生產襯底只是成功的一半。David Dai説,在襯底上印刷電路的技術挑戰要大得多,尤其是在碳化硅上,中國尚未具備製造汽車級功率芯片的能力。

儘管如此,日本畢馬威FAS(KPMG FAS)的合夥人岡本純(Jun Okamoto)警告説,鑑於中國是最大的電動汽車市場,該國的新興芯片製造商擁有充足的需求,這不僅使他們能夠大規模生產並降低成本,還可以利用客户數據來提高產品質量。

David Dai表示,中國公司也在挑戰現有公司的垂直整合模式。中國製造商按流程進行分工,而日本公司通常在內部完成從頭到尾的全部流程。這意味着中國公司可以將資源集中在特定的生產流程上,提高效率。

David Dai説:“中國人基本上已經主導了碳化硅襯底市場,這意味着沒有人在襯底領域能盈利……垂直整合模式正面臨很多問題。”他補充説,幾年前,垂直整合模式被認為是最佳選擇,“但現在完全相反。整個襯底市場已經被中國人的商業模式顛覆了。”

類似的情況也曾發生在尖端半導體市場。到20世紀90年代末,芯片製造的主流商業模式已從垂直整合公司轉向專注於製造或設計的流程專業化公司。這催生了全球最大的芯片代工商——台積電。這一變化也被認為是富士通(Fujitsu)、日本電氣(NEC)和日立(Hitachi)等日本主要芯片製造商衰落的原因之一,這些公司適應新商業趨勢的步伐緩慢,並退出了開發更先進芯片的投資競賽。

儘管如今的日本功率芯片公司仍在盈利,營業利潤率通常在10%左右,但根據Omdia的數據,在2024年,它們每家的全球市場份額都不到5%。畢馬威FAS的岡本表示:“對日本來説,除非公司聯手而非單打獨鬥,否則很難獲得對抗中國企業所需的成本競爭力。”

行業消息人士對短期內會發生重大重組仍持懷疑態度。

一位日本大型芯片製造商的資深員工表示:“關於整合的討論主要是由局外人推動的。公司的生存取決於能否開發出滿足客户規格的產品。由於每家公司都擁有廣泛的產品線,協調絕非易事。”該員工説,功率芯片製造商甚至對客户都小心翼翼,不願分享其產品規格,因為擔心自己的專有技術被泄露。“信任很重要,”他説,“這是需要通過長期關係來克服的。”

岡本認為,另一個障礙是缺乏明確的行業領導者。他説:“由於各方市場份額相當,且各有優勢,公司沒有理由讓步,這使得大規模整合變得困難。”

日本政府一直試圖推動行業合作。經濟產業省(METI)在2024年組織的一個小組委員會認為,為了培育有競爭力的功率芯片產業,需要制定一項“進一步擴大設計和製造流程合作與整合”的政策。

東京已承諾投入705億日元幫助富士電機和電裝的聯盟建設產能,併為羅姆和東芝電子元件及存儲裝置公司(東芝的子公司)的合作投入1294億日元。這些金額遠低於東京為台積電或日本初創公司Rapidus在日尖端邏輯芯片項目所做的承諾。

據報道,電裝已收購羅姆約5%的股份,以尋求更深層次的合作。兩家公司在5月宣佈,他們將推進在半導體領域的“更廣泛合作討論”,認為“兩家公司的優勢高度互補”。電裝還與富士電機合作生產碳化硅芯片。

羅姆於1954年在京都成立,最初是一家收音機電阻器製造商,後來作為一家專業元件製造商取得了成功。這與它的競爭對手背景不同,後者大多是電子或汽車行業大型集團公司的一部分。

與此同時,三菱電機近年來也表現出建立合作關係的興趣。在7月的一次財報電話會議上,首席財務官Kenichiro Fujimoto表示,公司正在“研究各種可能性,對所有選項持開放態度”,但拒絕透露具體細節。當被問及為何行業內沒有出現重大重組時,Fujimoto説:“由於任何兩方都有各自的情況需要考慮,進展不太可能一蹴而就。”

畢馬威的岡本表示,日本和中國公司在硅基芯片方面的技術差距可能是一到兩年,在碳化硅芯片方面最長為三年。這意味着日本組建統一戰線的時間所剩無幾。

他説:“展望來自中國的挑戰,日本公司需要摒棄舊有觀念,樹立新的自豪感,並將整合視為前進的道路。”

*聲明:本文系原作者創作。文章內容系其個人觀點,我方轉載僅為分享與討論,不代表我方贊成或認同,如有異議,請聯繫後台。