蘋果棄兒歐菲光,華為也帶不動_風聞

源媒汇-助力中国好公司!1小时前

文源 | 源媒匯

文源 | 源媒匯

作者 | 謝春生

編輯 | 蘇淮

昔日果鏈巨頭混成了“扶不起的阿斗”。

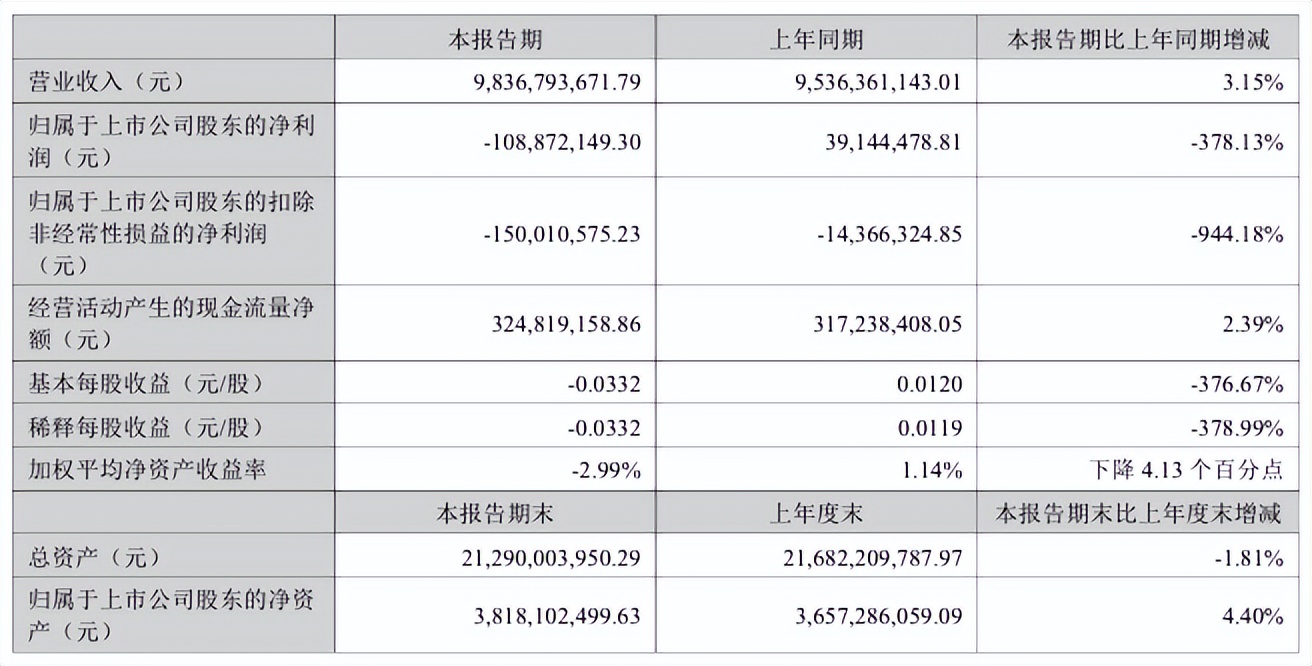

8月19日,歐菲光披露的半年報顯示,2025年上半年,公司實現營收98.4億元,同比微增3.15%;歸母淨利潤虧損1.1億元,同比下滑378.13%,由盈轉虧;扣非後歸母淨利潤由上年同期的虧損0.14億元擴大至虧損1.5億元,同比下滑944.18%。

圖片來源:公司2025年半年度報告

圖片來源:公司2025年半年度報告

自2020年被踢出果鏈後,歐菲光雖然及時調整策略,由蘋果轉向安卓陣營,但即便手握華為、小米等重要訂單,依然難以掙脱業績泥潭。

財報數據顯示,2020年至2025年上半年,歐菲光扣非後歸母淨利潤已經連續五年半時間處於虧損狀況,累計虧損超百億元。

儘管憑藉華為、小米等核心訂單,歐菲光在2023年、2024年獲得一絲喘息的機會,可痼疾難除——對前五大客户依舊高度依賴,並未闖出自己的一片天地。

儘管憑藉華為、小米等核心訂單,歐菲光在2023年、2024年獲得一絲喘息的機會,可痼疾難除——對前五大客户依舊高度依賴,並未闖出自己的一片天地。

01

靠補助維持業績“體面”

虧損只是歐菲光表面上的困境。

從2025年上半年的業績情況看,歐菲光的營收整體維持了增長趨勢,只是歸母淨利潤不爭氣,沒能保住盈利狀態。

對於虧損原因,歐菲光歸結為兩個方面:一是實施股權激勵計劃確認的股份支付費用同比增加;二是公司聯營企業虧損以及投資收益減少等。

這或許只是企業表面上遇到的問題,更深層次的原因是,被踢出果鏈後,歐菲光還未能徹底走出陰霾。

縱觀近五年財務表現,歐菲光已陷入“增收不增利”的怪圈。財報數據顯示,公司營收從2020年的483.5億元下滑至2022年的148.27億元,之後逐步回升,2023年至2024年,分別實現營收168.63億元、204.37億元。

反觀歸母淨利潤,在2023年勉強扭虧為盈後,2024年在營收走高的情況下,再次陷入“增收不增利”的困境。2025年上半年,又是和上年同樣的劇本,甚至掉回了虧損泥潭。

反觀歸母淨利潤,在2023年勉強扭虧為盈後,2024年在營收走高的情況下,再次陷入“增收不增利”的困境。2025年上半年,又是和上年同樣的劇本,甚至掉回了虧損泥潭。

其實過去兩年,歐菲光歸母淨利潤扭虧的“水分”很濃。

財報數據顯示,2023年,歐菲光的非主營業務——資產處置收益和其他收益分別為0.68億元和1.67億元,分別佔到同期利潤的1150.28%、2832.67%。其中,其他收益裏面包含政府補助、税收手續費返還、增值税加計抵減以及重點羣體税收優惠,而彼時政府補助金額就達到了1.22億元。

2024年以及2025年上半年,歐菲光的其他收益分別為2.72億元、0.9億元,其中政府補助金額分別為0.64億元、0.57億元。也就是説,過去幾年歐菲光能夠維持面上的盈利,主要歸功於政府的幫扶。

這一點,從前述提及的扣非後歸母淨利潤連續五年半虧損,便能窺得一二。

02

擁抱華為、小米未能脱困

作為昔日果鏈的核心成員,自五年前被踢出局後,歐菲光似乎成功切入了華為、小米等國產頭部廠商的供應鏈,尤其是華為。但從如今的結果來看,擁抱華為,不僅未能幫助歐菲光擺脱困境,甚至讓其“大客户依賴症”還有加劇的趨勢。

2023年,在西方的各種圍堵下,華為硬生生撕開一個口子,推出了一款國產化率超高的Mate 60系列手機,這也為作為供應商的歐菲光帶來了轉機。據綜合報道,歐菲光攝像頭模組進入華為Mate 60系列供應鏈,涵蓋後置攝像頭、前置攝像頭及指紋模組,單台供應價值達500-600元。為保障訂單穩定,歐菲光南昌工廠緊急新增多條產線。

2024年,華為推出的mate70系列依舊大放異彩。2025年上半年,市場傳出華為Pura80系列的多個攝像頭模組均有歐菲光參與供應,其中不同機型的主攝模組均由歐菲光獨家供應。這也讓外界一度認為,抱緊華為的歐菲光要撥雲見月了。

結果,上半年公司的虧損狀況,給市場兜頭潑了一盆冷水。

不僅沒能靠華為擺脱困境,歐菲光甚至又陷入了客户集中過高的“怪圈”。財報數據顯示,歐菲光對前五大客户的合計銷售收入佔比,從2022年的69.54%上升至2024年的77.35%。這也意味着,公司在擺脱蘋果依賴後,又陷入了對新大客户華為的深度綁定。

針對與華為的合作情況以及客户集中度過高等情況,源媒匯向歐菲光方面發去問詢郵件,截至發稿未獲回覆。

華為之外,切入小米供應鏈,也曾讓市場看到歐菲光崛起的新希望。

2025年6月底,在小米人車家全生態發佈會上,小米發佈首款AI眼鏡。該款產品搭載1200萬像素高清攝像頭,支持2K 30fps錄製和EIS電子防抖,可實現第一人稱視角拍照、視頻錄製及第三方App視頻通話與直播,主打“沉浸式拍攝”體驗。

彼時,據財聯社報道,小米AI眼鏡的攝像頭由歐菲光獨家供應。

對歐菲光而言,這是在AI眼鏡領域的重要戰略卡位。此前在投資者平台,就“AI眼鏡出貨”問題,公司回覆稱,將持續關注AI眼鏡等新興技術發展,通過構建深度協同機制、高效響應體系及全週期品質管控,全力配合客户多元化需求。

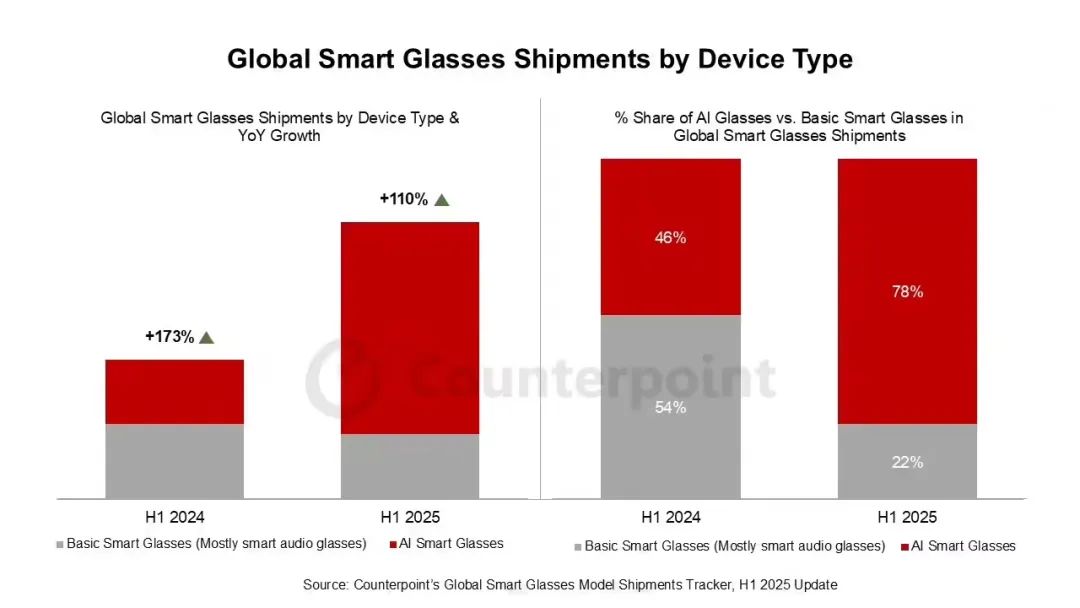

AI眼鏡市場規模,或難以彌補歐菲光在其他領域的虧損。

據Counterpoint發佈的數據顯示,2025年上半年,全球智能眼鏡市場出貨量同比增長高達110%。另有預測數據顯示,預計2025年全年,全球AI智能眼鏡銷量達到550萬台,同比增長135%。可即便達到這一規模,與智能手機年超10億台的出貨量相比,AI眼鏡市場仍顯狹小。

圖片來源:Counterpoint

圖片來源:Counterpoint

歐菲光從小米AI眼鏡訂單中獲得的收益,恐難以填補主營業務的虧損缺口。

03

智能汽車業務難成第二增量

為了謀求第二增長曲線,歐菲光也將希望寄託到了新領域產品上。

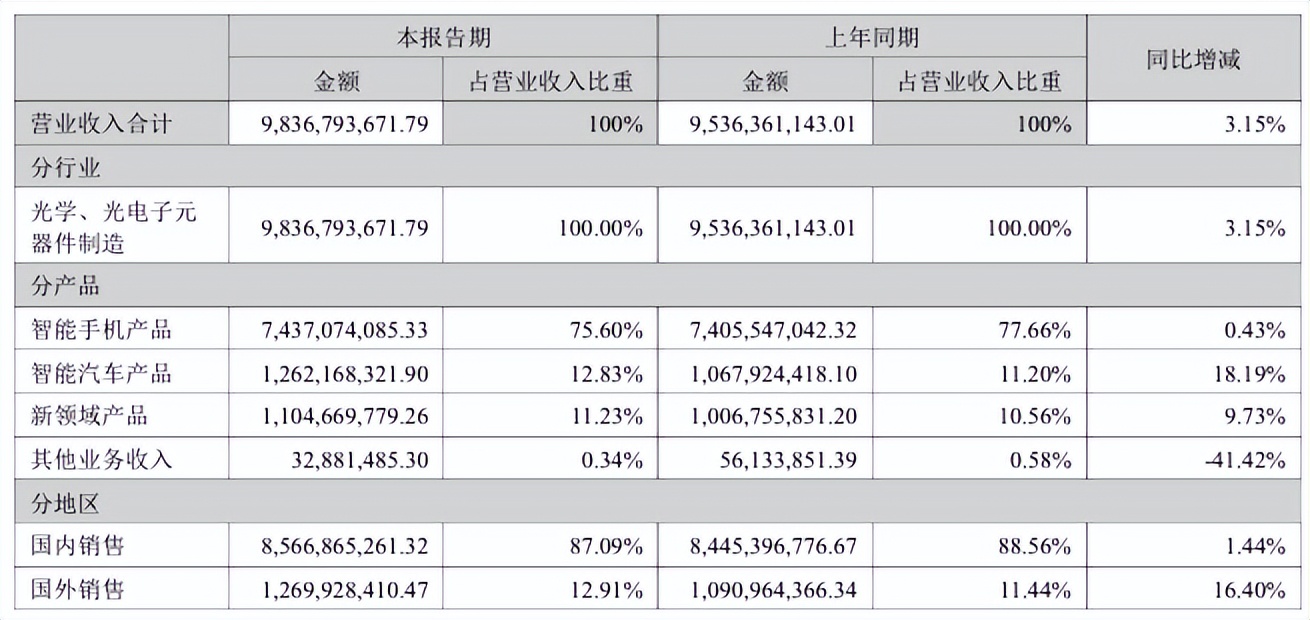

從業務結構上來看,歐菲光的產品主要分為三大板塊,分別為智能手機、智能汽車、新領域以及其他業務。其中,智能手機業務仍是營收絕對主力,2025年上半年收入74.37億元,佔營收比重為75.6%;同期,智能汽車和新領域產品分別實現營收12.62億元、11.05億元,佔營收比重為12.83%、11.23%。

圖片來源:公司2025年半年度報告

圖片來源:公司2025年半年度報告

上述三項主力業務同比均獲得了不同程度的增長,其中智能手機增幅最小,僅錄得0.43%的同比增長;智能汽車同比增幅最大,達到18.19%,這也被公司視為“新增長引擎”。

為了將智能汽車業務打造成第二增長曲線,歐菲光頗下功夫,不僅為小米AI眼鏡獨供攝像頭,還是小米汽車視覺系統的核心供應商。

2025年2月底,小米汽車發佈小米SU7 Ultra,該款車型搭載的Xiaomi HAD智能駕駛系統,採用行業領先的端到端技術架構,硬件配置包括128線激光雷達、11顆高清攝像頭及雙NVIDIA Orin X芯片。

據潮電智庫披露,其從汽車電子產業鏈處獲悉,小米SU7 Ultra的環視攝像頭模組以及DMS 攝像頭模組,皆由歐菲光供應。

可即便如此,這條第二增長曲線的推進也並不順利。財報披露,負責歐菲光智能汽車業務的子公司安徽車聯持續虧損——2024年淨利潤虧損5499.9萬元,且已連續兩年虧損。這或也表明,該業務尚未找到可持續的盈利模式。

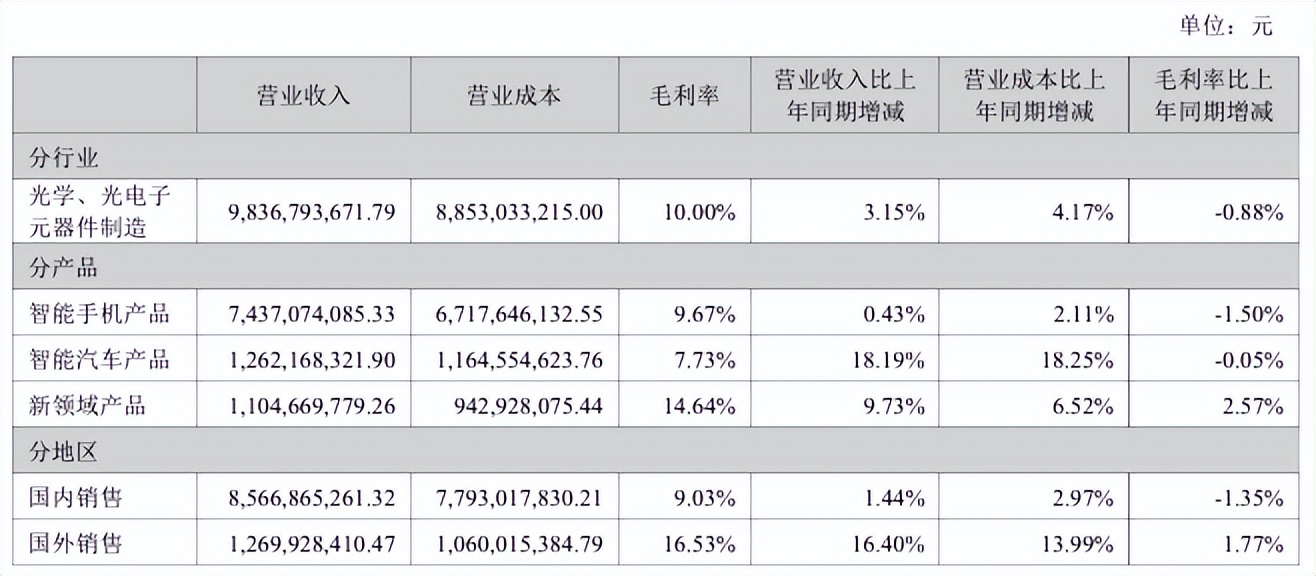

除此之外,毛利率表現同樣堪憂。2025年上半年,在三大主力業務中,歐菲光智能汽車產品毛利率最低,僅為7.73%;其次是智能手機,毛利率為9.67%。該兩款產品的毛利率同比均出現小幅下滑。

而涵蓋了智能門鎖、運動相機、工業及醫療、VR/AR等產品的新領域業務,雖然眼下在歐菲光的三大主力中貢獻營收最小,但毛利率卻最高,同期達到了14.64%,呈同比增長趨勢。

圖片來源:公司2025年半年度報告

圖片來源:公司2025年半年度報告

業務上“各有痛楚”的同時,歐菲光還面臨財務上的壓力。

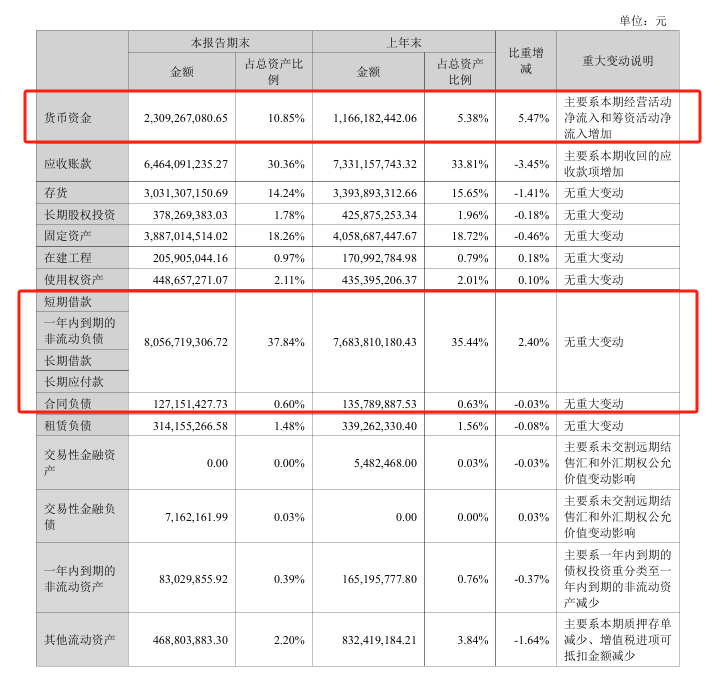

2025年半年報顯示,公司貨幣資金為23.09億元,而長短期借款及一年內到期的非流動負債和長期應付款合計達80.57億元,可見賬上資金已無法覆蓋長短期借款等。

圖片來源:公司2025年半年度報告

圖片來源:公司2025年半年度報告

更值得警惕的是,隨着營收規模擴大及大客户依賴症加深,公司應收賬款也大幅增加。2022年至2024年,歐菲光的應收賬款從38.05億元飆升至73.31億元,近乎翻倍。

這也導致公司資金面持續緊張,不得不頻繁動用閒置募集資金臨時補充流動資金。

近年來,歐菲光頻繁變更募資用途,暴露出戰略規劃的不確定性。

2025年6月,公司發佈公告稱,將原募投項目“合肥晶超光學科技有限公司光學鏡片與鏡頭產線項目”和“高像素光學鏡頭建設項目”未使用的5.54億元募資,轉投新增項目“高精度光學鏡頭產線升級擴建項目”。

值得關注的是,此次調整前,上述兩個原募投項目均未啓動建設,期間公司曾多次將閒置募集資金用於臨時補流。

部分圖片引用網絡 如有侵權請告知刪除