上半年營收3630萬美元的康迪科技,憑什麼股價大漲?_風聞

美股研究社-1小时前

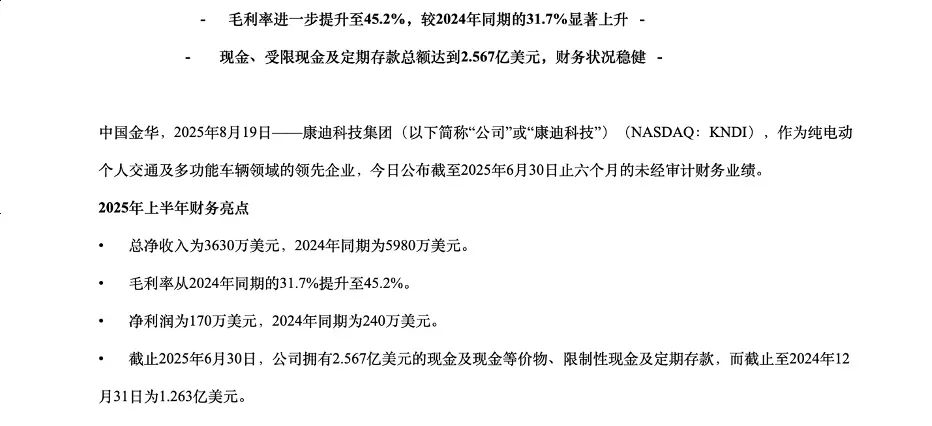

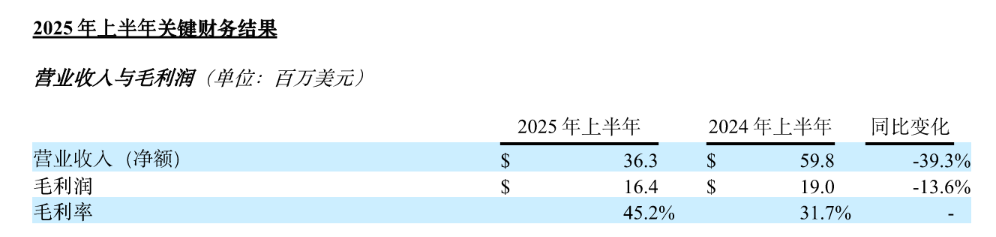

康迪科技(KNDI.US)8月19日發佈第二季度及上半年業績公告,並召開財報電話會議。根據財報顯示,康迪2025年上半年實現營業收入3630萬美元,毛利1640萬美元,毛利率較2024年同期提升13.5%。淨利潤為170萬美元,較2024年同期下降28.7%。

此外,2025年上半年銷售成本和管理費用分別為1990萬美元和1130萬美元,較去年同期分別下降了51.3%和 22.6%,但研發費用250萬美元,較去年同期增長了48.5%,主要由於新的電池產品研發項目。

此外,2025年上半年銷售成本和管理費用分別為1990萬美元和1130萬美元,較去年同期分別下降了51.3%和 22.6%,但研發費用250萬美元,較去年同期增長了48.5%,主要由於新的電池產品研發項目。

雖然略有虧損,但財報發佈後,康迪科技在19日股價還是大漲13.29%,加上過去5個交易日的漲幅,公司股價漲幅達到了23.66%,過去60日內更是平均增長43.36%。市值一度逼近1.4億美元,明顯被資本市場關注看好。

不過,我們今天要分析的是康迪科技股價高漲背後的緣由。這家曾以智能電動低速車業務聞名北美的中國企業,最近正在悄然織就一張覆蓋具身智能、換電設備、全球化場景的全新戰略網絡。

步入2025年,康迪科技站在新能源與具身智能的交叉路口,正在使用“雙線突圍”戰略的生存劇本。戰略轉型也順帶着團隊的變更。新團隊正通過新品開發、營銷合作,銷售網絡鋪設、市場品牌等多維度舉措,加速推進精細化運營,力求在競爭激烈的市場環境中實現突破。

截至目前,康迪公司賬上擁有2.57億美元現金及現金等價物、限制性現金和定期存單,財務狀況穩健,是其向技術驅動型平台躍遷的底氣。

三次轉型,三次回報

三次轉型,三次回報

今年6月為康迪科技轉型之前,前身為浙江康迪車業有限公司成立於2002年。2007年,他曾頭頂“金華第一家納斯達克上市公司”和“中國特斯拉”的名聲在美國上市。

某種程度上,康迪的故事像極了一部中國製造出海的教科書。從浙江一家寂寂無名的汽車公司起步,一路拼殺到如今在北美非公路車市場“三分天下有其一”,這家企業事實上經歷了三次轉型,其軌跡充滿了戲劇性的商業智慧。

第一次轉型是2013年春天,康迪與吉利合資成立電動汽車公司,專門生產微型的純電公路車。當吉利控股董事長李書福與康迪科技董事長鬍曉明在杭州簽署合資協議時,中國新能源汽車市場還是一片待開墾的荒地。這場被媒體稱為"微型電動車聯姻"的合作,以10億元註冊資本砸下重注,成立浙江康迪電動汽車有限公司,雙方各持50%股權。李書福親自掛帥董事長,胡曉明任總經理,兩位掌舵人試圖用“小型化+租賃化”的組合拳,撬動城市短途出行這個尚未被重視的細分市場。

但初期的亮眼數據掩蓋了模式隱患。2014年康迪EV銷量衝上全球第五,2018年累計銷量破7萬輛,表面風光之下卻是對政策紅利的深度依賴。租賃業務雖然數據亮眼,但每輛車的運維成本遠超租金收入;換電站建設更吞噬大量現金流,導致重資產運營困境。

2019年康迪與吉利產生了深層的戰略分歧,最終導致2019年股權重組。吉利買下康迪科技的持股權,後者逐步退出公路車業務,轉向非公路車。

隨後康迪進行了第二次轉型。2022年初春,康迪徹底揮別與吉利合資的公路車戰場,把全部籌碼押向一個看似小眾的領域——非公路車。時任董事長的胡曉明在董事會上拍板:“美國有全球60%的非公路車需求,我們有二十年電動化技術,這是場降維打擊!”

康迪工程師們從海南海口基地的圖紙堆裏翻出一款代號M1204的跨界車原型。

四座佈局、鋰電驅動、最高時速40公里,原本是為景區觀光設計的半成品。團隊僅用三個月完成改造,加固底盤應對複雜地形,兼容特斯拉超充樁提升充電便利性,甚至為美國用户加裝杯架和球包掛鈎。

四座佈局、鋰電驅動、最高時速40公里,原本是為景區觀光設計的半成品。團隊僅用三個月完成改造,加固底盤應對複雜地形,兼容特斯拉超充樁提升充電便利性,甚至為美國用户加裝杯架和球包掛鈎。

這款被美國經銷商戲稱為“能打高爾夫也能接孩子”的跨界車,4月剛登陸加州就引爆市場,單月訂單突破800輛。更讓管理層意外的是,美國主婦們把車開進沃爾瑪停車場,社交媒體上#GolfCartCommute(高爾夫車通勤)話題閲讀量飆至千萬級。

獲得成功後,公司不斷擴展品類至卡丁車、沙灘車、農夫車等。截至目前,公司已有高爾夫球車(LSPTV)和電動全地形車(UTV)等數十個品類。

第三次轉型則是2025年,在新任CEO陳峯到任後將康迪科技積極轉型升級為一家科技控股型平台公司。

今年6月,康迪車業戰略升級為康迪科技,並積極投身具身機器人領域。當月,與被譽為“杭州六小龍”之一的雲深處科技宣佈達成兩項合作,在高爾夫智能裝備與安防巡檢四足機器狗兩大領域深度協同,共同開發面向北美市場的創新產品。

與此同時,8月12日,康迪科技全資子公司中中換電(浙江)科技有限公司與寧德時代簽署《框架採購合同》,正式成為其換電站設備的供應商。目前,已成功獲得首個重卡換電站訂單。

與此同時,8月12日,康迪科技全資子公司中中換電(浙江)科技有限公司與寧德時代簽署《框架採購合同》,正式成為其換電站設備的供應商。目前,已成功獲得首個重卡換電站訂單。

此次合作標誌着中換電正式進入寧德時代全球供應商體系,並將為其提供硬件支持,共同推動換電站標準化建設。

可以説,康迪科技的每一次轉型,都伴隨着對當下市場風潮和用户需求的精準把控,而市場也積極予以回報。

現金儲備2.57億,年營收超1億美金

就在發佈財報的8月19日,康迪科技(KNDI.US)的股價在納斯達克上演了一場逆勢狂飆。年中報營收同比下滑39.3%的“冷數據”與兩日暴漲26.56%的資本熱浪碰撞,讓很多分析師都大跌眼鏡,股民們更是直呼看不懂。

其實,原因很簡單,康迪科技披露了一個此前從未披露過的數據,就是其賬上躺着2.57億美元現金,相當於市值的300%。

由於手握2.57億美元現金的底氣,康迪科技才能進行一場斷腕求生的戰略升級。

當同行們還在價格戰中血拼份額時,康迪果斷砍掉低毛利產品線,將庫存週轉週期壓縮,硬生生從供應鏈裏“榨”出13.5個百分點的毛利率躍升。更大膽的是營銷費用的精準裁撤,同比砍掉35.8%,卻將研發投入逆勢提升48.5%至250萬美元,這筆錢重點投向了換電設備與機器人的技術種子。

這種“省錢養技術”的策略,讓康迪的現金儲備遠超競品濤濤車業(後者現金市值比僅15%),足夠支撐零收入狀態下三年以上的研發消耗。

這種“省錢養技術”的策略,讓康迪的現金儲備遠超競品濤濤車業(後者現金市值比僅15%),足夠支撐零收入狀態下三年以上的研發消耗。

某種程度上來説,康迪的“現金壁壘”的磚石,是美國消費者用腳投票“鋪就”的。

2024年,康迪非公路車業務貢獻1.17億美元營收,佔總收入91%。而這一切始於三年前的戰略豪賭,康迪把電動化技術“降維”移植到非公路車領域,精準擊中了美國市場的空白點。

彼時美國本土品牌Club Car定價過高,中國同行又因品質粗糙難以立足,康迪用兼容特斯拉超充樁、售價1萬美元的中端產品卡住生態位,非公路車瞬間變身“社區代步神器”。

而支撐這場爆發的是一套“中美雙基地”的精妙體系,浙江工廠生產鋰電池包和電機,德州加蘭市1.5萬平米的柔性工廠負責整車組裝,既規避25%關税,又吃透美國《通脹削減法案》補貼紅利。

當下,手握現金的康迪,正把技術籌碼押向兩個千億賽道。

在換電戰場,子公司中換電拿下寧德時代重卡換電站的首個設備訂單,背後是十年技術積澱的爆發,90秒極速換電系統早在吉利合資時代就埋下伏筆。

與寧德的合作藏着三重紅利,政策上踩中工信部換電新國標風口,供應鏈上綁定寧德時代加速付款改善現金流,技術上高容量電池可反哺高爾夫球車續航升級。

與寧德的合作藏着三重紅利,政策上踩中工信部換電新國標風口,供應鏈上綁定寧德時代加速付款改善現金流,技術上高容量電池可反哺高爾夫球車續航升級。

另一張牌則打在機器人領域,與雲深處科技合作的安防巡檢機器狗,直擊北美安保時薪超30美元的成本痛點。複用現有1050家商超渠道讓市場開拓成本直線下降,而高爾夫球童機器人更與主業形成場景閉環——當用户開着康迪球車駛向果嶺,球童機器人緊隨其後。

眼下華爾街對康迪的定價邏輯仍停留在“傳統制造”的舊範式。1.2億美元市值甚至低於現金儲備,5倍PE遠低於智能裝備板塊15倍的行業均值。但轉型的齒輪已開始咬合,換電設備訂單將隨寧德時代“萬站計劃”放量;安防機器狗將在北美百億市場搶佔企業客户。

有華爾街分析師點破關鍵,當新業務營收佔比突破30%,康迪的估值錨點將從“流水線”切換至“技術流”,市值躍升只是時間問題。

從金華流水線到硅谷技術圈,康迪的2.57億美金不僅是財務安全墊,更是撬動全球智能裝備市場的支點。

當中國製造出海從“集裝箱貿易”升級為“場景生態輸出”,這家曾靠高爾夫球車穿越週期的企業,或許正在為寒冬中的中概股寫下新註腳,活下去的終極法則,是把現金轉化為技術卡位的子彈。

當中國製造出海從“集裝箱貿易”升級為“場景生態輸出”,這家曾靠高爾夫球車穿越週期的企業,或許正在為寒冬中的中概股寫下新註腳,活下去的終極法則,是把現金轉化為技術卡位的子彈。

董事長董學勤:康迪科技“三海突圍”路徑清晰

今年7月,康迪科技董事長董學勤在2025 DEMO WORLD大會上拋出了石破天驚的“三海突圍”戰略時。

■ 康迪科技董事長董學勤

■ 康迪科技董事長董學勤

彼時台下聽眾或許並未意識到,這位康迪科技的話事人正在為一家老牌中概股企業繪製一張從浙江工廠直通硅谷技術圈的突圍地圖。

所謂“三海”,即“製造出海、智造出海、生態出海”的三級躍遷。從集裝箱貨輪上的非公路車,到寧德時代的換電站訂單,再到北美安防市場的機器狗,康迪用十年時間完成從代工廠到技術賦能者的轉身。

康迪的製造出海始於最樸素的商業邏輯,就是把生產線搬到市場腹地。

2025年5月,康迪德州加蘭市工廠的首台“美國製造”高爾夫球車下線,這座1.5萬平方米的柔性工廠不單是組裝車間,更是關税壁壘的破解密鑰。本土化生產讓產品繞過25%關税,同時吃透美國《通脹削減法案》的補貼紅利。

更精妙的是渠道與文化的雙軌滲透:借力Costco、Lowe’s等1050家商超門店的現成貨架,輔以NFL球隊聯名款營銷,將產品植入北美體育文化基因。當美國小資中產把 #GolfCartCommute話題發在TikTok斬獲千萬流量時,康迪科技已悄然完成從“球場工具”到“社區生活方式”的認知重構。

本地化工廠+場景化渠道的組合拳讓康迪科技的非公路車業務從未“結冰”,營收佔比從2022年60%飆升至2024年91%,1.17億美元年收入成為三海戰略的現金壓艙石。

如果説製造出海解決生存問題,智造出海則瞄準未來十年的技術話語權。

2025年夏天,康迪智造同時點燃了兩個引擎。

6月,康迪與雲深處科技聯手開發的安防巡檢機器狗,這款深度融合“雲-邊-端”智算系統的四足機器人,直刺北美人力成本痛點(安保時薪超30美元)。而高爾夫球童機器狗更與主業形成“球車接駁+機器撿球”的場景閉環;8月,子公司中換電啃下寧德時代重卡換電站首單設備訂單。

生態出海的終極目標,則是讓康迪蜕變為技術出海的“擺渡人”。

生態出海的終極目標,則是讓康迪蜕變為技術出海的“擺渡人”。

康迪的轉型升級藍圖裏藏着三塊拼圖:

1.供應鏈生態:與中比能源(CBAT)合資的美國鋰電池廠2026年投產後,電芯將從東南亞轉向本土生產,滿足IRA法案50%本土化率補貼門檻,形成“中國電芯技術-美國組裝-政策補貼”的利潤循環;

2.渠道生態:現有高爾夫球車經銷商網絡可無縫導入換電設備與機器狗,市場開拓成本直線下降,這正是康迪相比純技術公司的差異化壁壘;

3.技術生態:與浙江大學成立聯合研究院攻關環境感知算法,未來可授權給北美中小機器人企業——這種“技術標準輸出”模式,正是生態出海的最高階形態。

不過,三海突圍也並非純粹的坦途。

根據年中報,康迪的賬面數據虧損還是事實。更緊迫的是競品夾擊,比如綠通科技憑藉高端定製車型坐擁18%淨利率,濤濤車業以越南代工模式低價搶奪份額,都在倒逼康迪加速技術變現。

不過康迪科技的底氣來自財報裏那些金光閃閃的數字。2.57億美元現金儲備相當於市值的300%,研發投入逆勢增長48.5%,毛利率躍升至45.2%創行業新高。

總之,“三海突圍”正在改寫中國製造出海的劇本。康迪科技或許從未想當顛覆者,但這家浙江工廠的全球化實驗,已然在“技術+場景+資本”的化學反應中長出新的希望。

來源:iNews新知科技

康迪科技(KNDI.US)8月19日發佈第二季度及上半年業績公告,並召開財報電話會議。根據財報顯示,康迪2025年上半年實現營業收入3630萬美元,毛利1640萬美元,毛利率較2024年同期提升13.5%。淨利潤為170萬美元,較2024年同期下降28.7%。

此外,2025年上半年銷售成本和管理費用分別為1990萬美元和1130萬美元,較去年同期分別下降了51.3%和 22.6%,但研發費用250萬美元,較去年同期增長了48.5%,主要由於新的電池產品研發項目。

雖然略有虧損,但財報發佈後,康迪科技在19日股價還是大漲13.29%,加上過去5個交易日的漲幅,公司股價漲幅達到了23.66%,過去60日內更是平均增長43.36%。市值一度逼近1.4億美元,明顯被資本市場關注看好。

不過,我們今天要分析的是康迪科技股價高漲背後的緣由。這家曾以智能電動低速車業務聞名北美的中國企業,最近正在悄然織就一張覆蓋具身智能、換電設備、全球化場景的全新戰略網絡。

步入2025年,康迪科技站在新能源與具身智能的交叉路口,正在使用“雙線突圍”戰略的生存劇本。戰略轉型也順帶着團隊的變更。新團隊正通過新品開發、營銷合作,銷售網絡鋪設、市場品牌等多維度舉措,加速推進精細化運營,力求在競爭激烈的市場環境中實現突破。

截至目前,康迪公司賬上擁有2.57億美元現金及現金等價物、限制性現金和定期存單,財務狀況穩健,是其向技術驅動型平台躍遷的底氣。

三次轉型,三次回報

今年6月為康迪科技轉型之前,前身為浙江康迪車業有限公司成立於2002年。2007年,他曾頭頂“金華第一家納斯達克上市公司”和“中國特斯拉”的名聲在美國上市。

某種程度上,康迪的故事像極了一部中國製造出海的教科書。從浙江一家寂寂無名的汽車公司起步,一路拼殺到如今在北美非公路車市場“三分天下有其一”,這家企業事實上經歷了三次轉型,其軌跡充滿了戲劇性的商業智慧。

第一次轉型是2013年春天,康迪與吉利合資成立電動汽車公司,專門生產微型的純電公路車。當吉利控股董事長李書福與康迪科技董事長鬍曉明在杭州簽署合資協議時,中國新能源汽車市場還是一片待開墾的荒地。這場被媒體稱為"微型電動車聯姻"的合作,以10億元註冊資本砸下重注,成立浙江康迪電動汽車有限公司,雙方各持50%股權。李書福親自掛帥董事長,胡曉明任總經理,兩位掌舵人試圖用“小型化+租賃化”的組合拳,撬動城市短途出行這個尚未被重視的細分市場。

但初期的亮眼數據掩蓋了模式隱患。2014年康迪EV銷量衝上全球第五,2018年累計銷量破7萬輛,表面風光之下卻是對政策紅利的深度依賴。租賃業務雖然數據亮眼,但每輛車的運維成本遠超租金收入;換電站建設更吞噬大量現金流,導致重資產運營困境。

2019年康迪與吉利產生了深層的戰略分歧,最終導致2019年股權重組。吉利買下康迪科技的持股權,後者逐步退出公路車業務,轉向非公路車。

隨後康迪進行了第二次轉型。2022年初春,康迪徹底揮別與吉利合資的公路車戰場,把全部籌碼押向一個看似小眾的領域——非公路車。時任董事長的胡曉明在董事會上拍板:“美國有全球60%的非公路車需求,我們有二十年電動化技術,這是場降維打擊!”

康迪工程師們從海南海口基地的圖紙堆裏翻出一款代號M1204的跨界車原型。

四座佈局、鋰電驅動、最高時速40公里,原本是為景區觀光設計的半成品。團隊僅用三個月完成改造,加固底盤應對複雜地形,兼容特斯拉超充樁提升充電便利性,甚至為美國用户加裝杯架和球包掛鈎。

這款被美國經銷商戲稱為“能打高爾夫也能接孩子”的跨界車,4月剛登陸加州就引爆市場,單月訂單突破800輛。更讓管理層意外的是,美國主婦們把車開進沃爾瑪停車場,社交媒體上#GolfCartCommute(高爾夫車通勤)話題閲讀量飆至千萬級。

獲得成功後,公司不斷擴展品類至卡丁車、沙灘車、農夫車等。截至目前,公司已有高爾夫球車(LSPTV)和電動全地形車(UTV)等數十個品類。

第三次轉型則是2025年,在新任CEO陳峯到任後將康迪科技積極轉型升級為一家科技控股型平台公司。

今年6月,康迪車業戰略升級為康迪科技,並積極投身具身機器人領域。當月,與被譽為“杭州六小龍”之一的雲深處科技宣佈達成兩項合作,在高爾夫智能裝備與安防巡檢四足機器狗兩大領域深度協同,共同開發面向北美市場的創新產品。

與此同時,8月12日,康迪科技全資子公司中中換電(浙江)科技有限公司與寧德時代簽署《框架採購合同》,正式成為其換電站設備的供應商。目前,已成功獲得首個重卡換電站訂單。

此次合作標誌着中換電正式進入寧德時代全球供應商體系,並將為其提供硬件支持,共同推動換電站標準化建設。

可以説,康迪科技的每一次轉型,都伴隨着對當下市場風潮和用户需求的精準把控,而市場也積極予以回報。

現金儲備2.57億,年營收超1億美金

就在發佈財報的8月19日,康迪科技(KNDI.US)的股價在納斯達克上演了一場逆勢狂飆。年中報營收同比下滑39.3%的“冷數據”與兩日暴漲26.56%的資本熱浪碰撞,讓很多分析師都大跌眼鏡,股民們更是直呼看不懂。

其實,原因很簡單,康迪科技披露了一個此前從未披露過的數據,就是其賬上躺着2.57億美元現金,相當於市值的300%。

由於手握2.57億美元現金的底氣,康迪科技才能進行一場斷腕求生的戰略升級。

當同行們還在價格戰中血拼份額時,康迪果斷砍掉低毛利產品線,將庫存週轉週期壓縮,硬生生從供應鏈裏“榨”出13.5個百分點的毛利率躍升。更大膽的是營銷費用的精準裁撤,同比砍掉35.8%,卻將研發投入逆勢提升48.5%至250萬美元,這筆錢重點投向了換電設備與機器人的技術種子。