諾誠健華大單品半年賣6.37億元:上了BTK抑制劑“牌桌”但未坐穩?_風聞

医药研究社-昨天 22:22

靠大單品崛起的創新藥企中,諾誠健華算是被低估的一個,近年該公司還是釋放出一些“翻盤”信號。

據最新財報,2025年1-6月,諾誠健華實現營業收入7.31億元,同比增長74.26%;歸母淨虧損3009.14萬元,上年同期虧損2.62億元,同比收窄86.7%。

不過,這樣的業績改善,基本由BTK(布魯頓酪氨酸激酶)抑制劑奧布替尼(商品名:宜諾凱)驅動,報告期內該款產品銷售額達到6.37億元,同比增長52.84%。

不過,這樣的業績改善,基本由BTK(布魯頓酪氨酸激酶)抑制劑奧布替尼(商品名:宜諾凱)驅動,報告期內該款產品銷售額達到6.37億元,同比增長52.84%。

大單品爆發力很強,公司業務依賴風險也突出。基於此,諾誠健華仍處在醖釀和蓄力週期,等待更多商業化產品撐起增長前景。

靠奧布替尼走上BTK抑制劑“牌桌”

腫瘤治療需求驅動下,BTK抑制劑賽道的温度一直不低。

據弗若斯特沙利文預計,2025年全球BTK抑制劑的市場規模有望達到200億美元,2030年有望達到261億美元。其中,中國BTK抑制劑市場規模於2025年將達到131億元,2030年擴大至225億元。

市面上知名BTK抑制劑產品已有不少,如第一代的伊布替尼(艾伯維/強生),第二代的阿卡替尼(阿斯利康)、澤布替尼(百濟神州)、替拉魯替尼(吉利德/小野製藥)、奧布替尼(諾誠健華),第三代的匹妥布替尼(禮來)……與此同時,還有諸多國內外藥企正在推進相關在研管線佈局。

對比大型跨國藥企,諾誠健華顯然不太佔據規模和聲量優勢,但能走上BTK抑制劑的“牌桌”,也證明其擁有獨特身位。

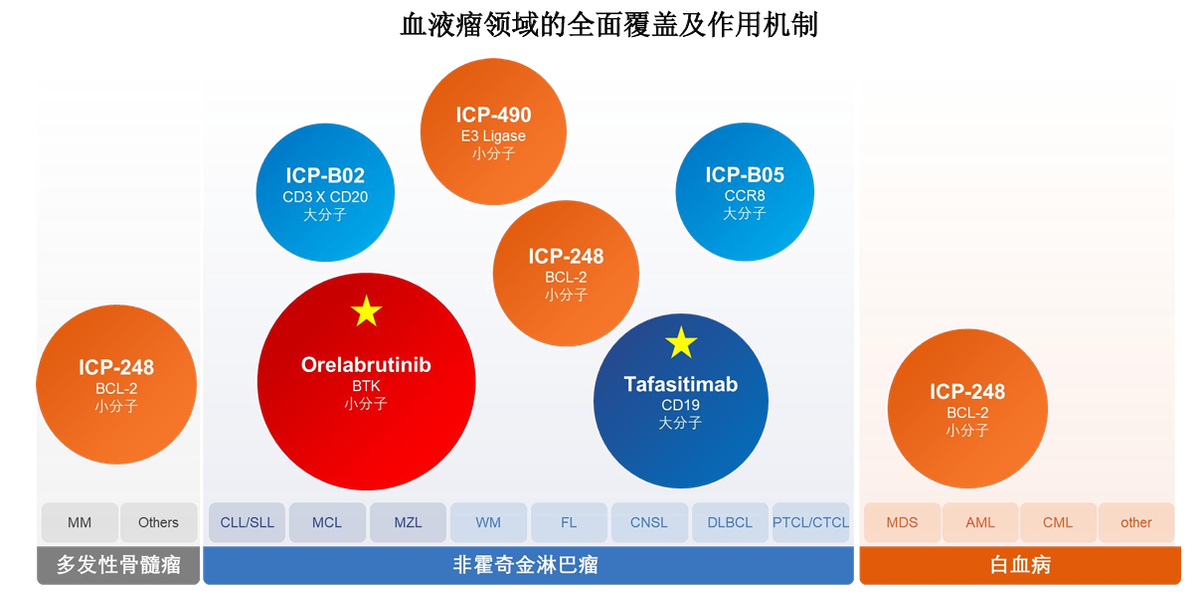

諾誠健華的一個突圍思路就是,深耕血液瘤這一細分賽道,並通過關鍵適應症拓展、全球臨牀突破及協同療法開發,取得在血液瘤領域的領導地位。

據瞭解,血液瘤主要指發生在血液系統的腫瘤。根據病變細胞的細胞起源、分化成熟程度以及病變部位的不同,血液瘤擁有多種亞型,包括白血病、多發性骨髓瘤、惡性淋巴瘤等。

這也衍生出巨大且尚未滿足的治療需求。根據WHO數據,全球血液瘤存量患者(5年及以上患者)約400萬人。其中,白血病患者佔比約36%,多發性骨髓瘤患者佔比約13%,淋巴瘤是血液瘤中最常見的亞型,佔比約51%。

正是在這樣的市場現狀下,奧布替尼誕生了。作為諾誠健華首個上市產品,奧布替尼可以説是BTK抑制劑領域比較成功的突圍範本。

財報顯示,奧布替尼適用於既往至少接受過一種治療的成人慢性淋巴細胞白血病(CLL)/小淋巴細胞淋巴瘤(SLL)患者(r/r CLL/SLL)、既往至少接受過一種治療的成人套細胞淋巴瘤(MCL)患者(r/rMCL)、既往至少接受過一種治療的成人邊緣區淋巴瘤(MZL)患者(r/r MZL))等。上述適應症均納入國家醫保目錄。

另外,奧布替尼已成為中國首個且唯一獲批針對復發或難治性MZL適應症的BTK抑制劑,並已正式被納入中國臨牀腫瘤學會(CSCO)2024及2025年《惡性淋巴瘤診斷與治療指南》,作為治療復發/難治邊緣區淋巴瘤患者的一線推薦方案(Ⅰ類推薦)。

基於這樣的成果,奧布替尼已經成為諾誠健華立足血液瘤領域的基石以及絕對的營收支柱。

但激烈的競爭環境下,無論是基石還是支柱都需持續夯實,藥企才能穩住前進的步伐。而且由於天花板明顯,大單品敍事往往飽受市場質疑。這樣來看,擴張與拓展,可能仍是諾誠健華的核心任務。

單品敍事下,藥企易上“牌桌”但難穩坐

靠奧布替尼這款核心產品,諾誠健華打開了不小的增長空間,但在BTK抑制劑賽道是否真正領先還有待商榷。

需要看到,BTK抑制劑賽道也存在“強者恆強”效應。比如,伊布替尼作為第一代BTK抑制劑,雖然受到競品頻出、療效有限的影響,所佔據的市場份額有所收縮,但先發優勢加持下依然是頭部產品,2025年上半年仍有30億美元銷售額。

與此同時,新一代BTK抑制劑“藥王”已經誕生,目前百濟神州的澤布替尼就取得了重大成功。

根據百濟神州披露的數據,2025年第一季度,澤布替尼首次躍居BTK抑制劑市場的整體份額首位,上半年大賣17.42億美元,同比增長54.7%,從2024年全球暢銷藥第70名已躋身到今年上半年的第50位。

禮來的第三代BTK抑制劑匹妥布替尼也來勢洶洶。GlobalData曾預測,匹妥布替尼將在2032年主導BTK抑制劑市場,佔據60%的需求,年銷售額有望達到30億美元。

上述產品其實都對血液瘤治療需求有所覆蓋。僅以當前的成績來看,諾誠健華的奧布替尼“上了牌桌”,似乎難以“穩坐牌桌”。

此外,隨着醫學研究和製藥技術的進步,血液瘤治療方案已經越來越豐富,BTK抑制劑不是患者唯一的選擇。華經產業研究院報告顯示,目前新型血液腫瘤藥物正不斷湧現,如靶向藥物、免疫檢查點抑制劑、細胞免疫療法(如CAR-T細胞療法)等,這些新型藥物具有更高的療效和更低的不良反應。同時,單一療法的侷限性促使聯合治療成為趨勢。

所以,當前諾誠健華的血液瘤基本盤還沒有十分穩固,需要更多不同類型的重磅產品與奧布替尼協同挖掘市場增量。

擴充商業化版圖,步子卻邁大了?

實際上,諾誠健華還佈局了明諾凱(tafasitamab,CD19單抗)、ICP-248(mesutoclax,BCL2抑制劑)等資產,來進一步擴大血液瘤治療商業化版圖。

2025 年5月,tafasitamab聯合來那度胺治療不適合ASCT條件的復發/難治性瀰漫性大B細胞淋巴瘤(r/r DLBCL)成人患者的上市申請獲得NMPA批准,在中國大陸市場的商業化上市在即,諾誠健華預計將於2025年第三季度末至第四季度初啓動銷售。

另一款產品ICP-248,目前正在進行兩項註冊性試驗,即聯合奧布替尼針對1L CLL/SLL固定療程的III期臨牀試驗、用於BTKi治療失敗的復發或難治性套細胞淋巴瘤(r/r MCL)患者。

與此同時,諾誠健華還在通過更多不同的作用機制,實現對血液瘤領域的全面覆蓋。其中tafasitamab應該是最有望快速接力奧布替尼治療血液瘤的重磅產品。

再放大來看,諾誠健華也早已不再僅聚焦血液瘤市場。

再放大來看,諾誠健華也早已不再僅聚焦血液瘤市場。

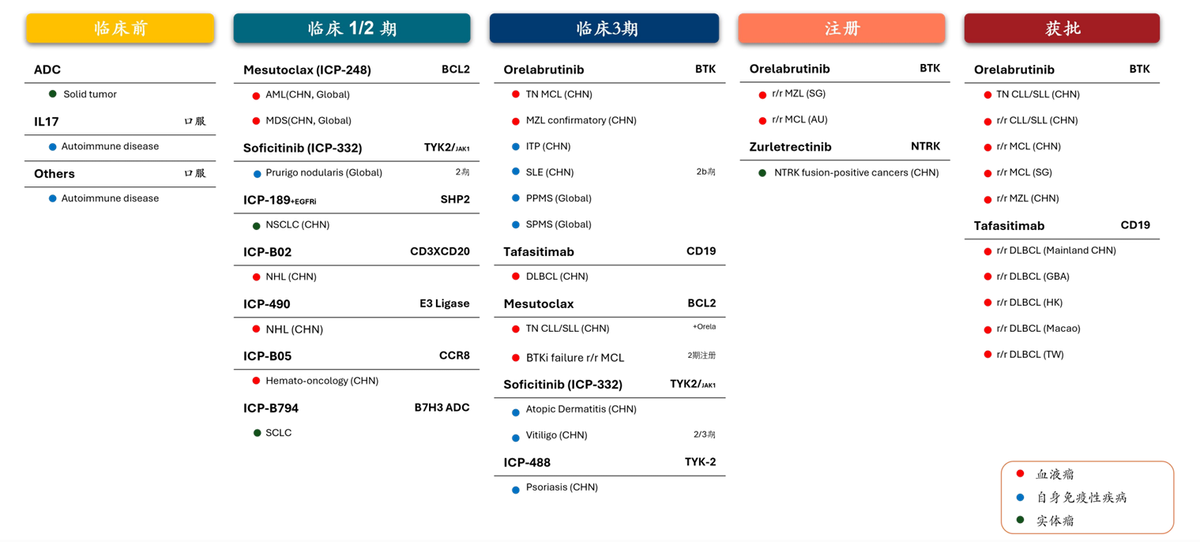

其在半年報中強調,公司正在開發針對B細胞信號通路異常及T細胞通路異常的自身免疫性疾病藥物,奧布替尼已向自免領域延伸,還有一些在研管線正在加速推進。比如,新型TYK2抑制劑ICP-332目前正在開展特應性皮炎Ⅲ期臨牀試驗,並於2025年5月啓動了白癜風Ⅱ期試驗,計劃於2025年晚些時候啓動全球範圍內的結節性癢疹Ⅱ期臨牀試驗等。

同時公司還在打造實體瘤治療的具有競爭力的藥物組合,如在2025年3月向藥品審評中心(CDE)提交的NTRK抑制劑ICP-723(zurletrectinib)新藥上市申請已獲受理並獲得優先審評資格,該藥適用於12至18歲及成人的NTRK基因融合陽性腫瘤患者。

如此佈局下來,諾誠健華的盤子其實已經鋪得很大了。公司手頭已有多款可用於治療血液瘤、各類自身免疫性疾病及實體瘤的小分子藥物、單克隆抗體、雙特異性抗體及ADC,在研管線佔據主要。

不可否認,這進一步打開了諾誠健華的想象空間,僅自身免疫性疾病治療就是一個“超級市場”。弗若斯特沙利文預計,全球自身免疫性疾病治療市場規模到2030年有望達到1,767億美元。諾誠健華有加速擴張的野心並不奇怪。

不可否認,這進一步打開了諾誠健華的想象空間,僅自身免疫性疾病治療就是一個“超級市場”。弗若斯特沙利文預計,全球自身免疫性疾病治療市場規模到2030年有望達到1,767億美元。諾誠健華有加速擴張的野心並不奇怪。

不過,在虧損面前,這個步子是否邁大了?

財報顯示,截至2025年6月30日,諾誠健華持有現金及相關賬户結餘約76.8億元。資金儲備看似充足,但要知道僅一款創新藥研發通常需要十年時間、十億美金,且成功率不算很高,這76.8億元也顯得比較微薄了。而且,上市產品不多,商業化“輸血”也較為有限。

這種情況下,“求穩”可能是諾誠健華更加關鍵的發展課題。

來源:醫藥研究社