萬興科技IPO:高毛利難掩淨虧損_風聞

DoNews-昨天 22:38

撰文 | 文 林

編輯 | 楊博丞

題圖 | IC Photo

隨着AI視頻創作技術持續快速普及,截至2024年末,我國短視頻創作者賬號規模已達到16.2億,相當於全國幾乎平均每人擁有一個短視頻賬號,且每日全國上線的短視頻數量突破1.3億條。

在這個由AIGC(生成式人工智能)驅動的“全民創作”熱潮下,國內數字創意軟件企業萬興科技不久前發佈公告稱,為進一步推進全球化戰略,提升公司國際品牌形象和綜合競爭力,公司擬發行H股股票並在香港聯交所主板掛牌上市。

在AI視頻創作爆發的前夜,萬興科技選擇奔赴港股,既是技術軍備競賽下的生存選擇,也是其全球化野心的關鍵落子。只不過,當我們將鏡頭推近這家公司,看到的不僅是一家企業的資本化操作,更是其面對眾多不確定性的成人禮考驗。

一、財報AB面,高毛利與淨虧損的矛盾

據公開資料顯示,萬興科技成立於2003年,是國內最早一批出海的工具型企業。

創始人吳太兵在創業之初就明確了付費軟件的發展路徑。他認為,彼時國內市場軟件免費模式更為普遍,同時存在盜版現象,付費軟件及SaaS模式尚在發展中。相比之下,歐美用户付費意願形成較早,加之嚴格的版權保護環境,軟件付費模式已成為市場主流趨勢。

於是,公司成立之初便以視頻編輯、PDF處理等多媒體工具軟件切入歐美市場,憑藉“小而美”的產品策略成功立足。

在多媒體軟件站穩腳跟後,吳太兵洞察到不同平台軟件間普遍存在的兼容性問題。例如,微軟與Adobe在數字文檔格式上的不兼容、蘋果與Windows系統間文件互通的障礙等。基於此,萬興科技適時推出了數字文檔類和跨端數字管理類軟件。

截至目前,萬興科技已推出萬興天幕音視頻多媒體大模型等AIGC底座,旗下有萬興喵影、萬興播爆、萬興腦圖、萬興圖示等產品矩陣上,從過往的工具軟件供應商,升級成為了數字創意軟件提供商,一度被業界稱為“中國版Adobe”。

萬興科技的產品線 圖源:官網

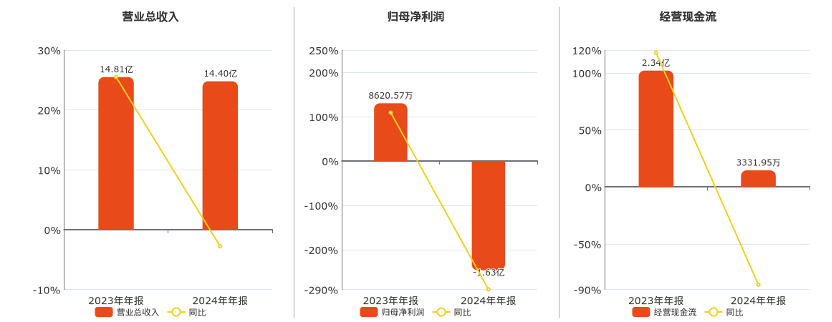

據財報數據顯示,2021年,萬興科技營收已突破10億元,到2024年其營收已達14.4億元。而比較值得關注的是公司的毛利率。

2024年,萬興科技整體毛利率達93.22%,2025年第一季度為 92.26%,雖同比略有下降,但仍維持在較高水平,堪比貴州茅台。然而,這種高毛利並未能轉化為健康的淨利潤。

財報顯示,2024全年,公司利潤端壓力較大,歸母淨虧損1.63億元,同比由盈轉虧,扣非後歸母淨虧損1.61億元,淨利率為-10.93%;2025年一季度,公司營收回升至3.8億元,同比增長6.06%,虧損收窄至0.33億元,淨利率為-8.98%。

萬興科技 2024 年報業績圖示 圖源:東方財富

高毛利卻淨虧損,究其根源在於銷售費用和研發費用的激增。

要知道,2024年萬興科技的營收相較2023年的14.81億元是有所下降的。但即便是在業績不太利好的情況下,公司全年依然投入了4.42億元研發費用,研發費用率高達30.73%。與此同時,萬興科技的銷售收入也在逐年增長:2020年的銷售費用為4.41億元,2024年公司銷售費用增長至8.49億元,5年內增長了近一倍,銷售費用比增長至58.96%。

儘管高額的研發投入能反映出萬興科技對技術創新的高度重視,銷售費用增長也多緣於市場競爭加劇、流量成本上升、增加新產品新渠道投放等“合理”因素,但萬興科技這種選擇以短期利潤為代價,換取在AIGC時代構築先發優勢的策略,仍需市場進一步檢驗。

二、出海二十年,地緣政治下的雙刃劍

其實早在2018年1月,萬興科技就已在深交所舉行上市儀式,成為消費類軟件第一股。如今時隔7年,再次赴港上市,萬興科技有着自己的考量。

從業務之初,萬興科技便以“中國研發+海外銷售”模式切入海外市場,至今其視頻創意應用軟件(如Wondershare Filmora)、文檔創意軟件產品(如Wondershare PDFelement)在北美、歐洲、日本等市場佔有一定的市場。

而近年來,萬興科技除了持續佈局歐美等主流市場外,正加大中東、非洲等發展中地區市場佈局,積極拓展B端業務。目前已在北美、日本、新加坡、韓國等主要銷售區域設立分公司及子公司,銷售客户遍及全球200多個國家和地區。

這也是為何,過去20年間,萬興科技一直在國內“很低調”,除了專業內容創作人士,國內普通民眾對其知之甚少。

同時,據財報顯示,萬興科技2024年的海外收入佔比進一步提升至35.1%,且海外毛利率較國內高3.43個百分點;而今年一季度,這一收入佔比已增至90%+,幾乎貢獻了所有收入。

萬興科技副總裁朱偉曾直言:“中國市場是最大的AIGC應用市場之一,但目前還不是一個很好的付費市場。”因此,無論是目前市場重點,還是短期未來投入,都決定了其必須繼續深度綁定全球市場。

而這種“牆內開花牆外香”的市場格局,既彰顯了其二十年出海的深厚積澱,也成為懸在赴港IPO上空的達摩克利斯之劍。

首先是巨頭產品的降維打擊。

萬興科技的營收高度依賴海外市場,但字節跳動旗下的CapCut依託TikTok的天然流量池,實現用户零成本獲取,並以免費策略直接衝擊了其主力產品Filmora的付費訂閲模式。這種降維打擊迫使萬興科技以高額營銷支出維持市場份額,進而形成“收入增長→營銷燒錢”的利潤黑洞。

Wondershare Filmora 14 圖源:萬興科技

其次是地緣政治的合規風險。

儘管萬興科技強調其本地化運營能力並積極融入當地生態,但面對200多個國家地區,任何對消費者文化、消費習慣的認知差異,或未能及時響應動態變化的政策法規,都可能構成業務發展的潛在風險。

比如,歐盟《人工智能法案》對生物識別數據有嚴格限制,萬興播爆的“真人級口型匹配”功能可能面臨合規風險;美國對華AI技術的出口管制可能影響GPU供應,進而威脅到其AI服務器資產的更新能力;萬興科技的海外收入分散在200多個國家地區,跨境税收協定相當複雜,但招股書卻未充分披露主要市場納税義務細節等。

此外,海外運營成本高昂。

萬興科技在北美、日本、新加坡、韓國等主要銷售區均設有分公司、招聘員工,這進一步拉昇了經營成本。2024年,萬興科技經營活動產生的現金流淨額為3332萬元,同比大跌85.73%,主要就是由員工人數增加及日常付現費用增加所致。

總之,萬興科技不僅需要解決高投入帶來的盈利壓力,還要審慎應對海外市場的複雜性和競爭環境。此次赴港上市,並非一路坦途。

三、股東頻減持,恐影響IPO終局

據Grand View Research數據顯示,全球生成式AI市場預計將以37.6%的複合年增長率從2025年增至2030年的1093.7億美元規模;全球視頻生成市場將達422.9億美元規模,2024年至2030年複合年增長率為35.3%。

可以説,生成式AI商業化的爆發帶來了大量的成長性機會,尤其是付費優勢良好的海外市場。這對於萬興科技而言,是絕佳的上市時機。

而此次赴港上市,萬興科技明確提出旨在“提升國際品牌形象與綜合競爭力”。香港作為國際金融中心,不僅能為公司拓寬海外融資渠道,更能借助其龐大的國際投資者網絡,在歐美、東南亞等關鍵海外市場提升品牌曝光與認可度。

只不過,自2018年A股上市以來,萬興科技股東累計減持套現超16.8億元,而同期公司淨利潤總和僅3.6億元9。這種“減持額達淨利潤4.7倍”的懸殊比例,成為國際投資者盡職調查中無法迴避的紅色標籤。

要知道,港股市場高度依賴機構投資者,對公司治理缺陷的懲罰力度強於A股。儘管萬興科技沒有股權結構爭議,但其此前涉嫌“收割”市場、借概念炒作、損害中小投資者利益的操作,可能會影響國際資本認購意願。

總之,當前AI大模型正經歷性能躍升與商業價值兑現的關鍵轉折點。從底層的算力資源爭奪,到應用層的軟件創新,再到支撐服務的生態構建,產業鏈各環節均呈現出強勁的增長動力。但這一波AI技術變革才剛剛開始,談論終局為時尚早。

對萬興科技而言,當下的核心任務是調動一切資源,穿越AI商業化所必經的“價值迴歸”調整期,去解決如何將技術投入有效轉化為用户的付費意願?如何依託全球化佈局分散單一市場風險?如何在戰略性投入與盈利目標之間實現動態平衡?

而赴港上市,只能算是加速解決這些問題的有力抓手,而非最終的解決方案。