《山東省網約車市場全景分析報告(2025)》_風聞

网经S-51分钟前

山東省網約車市場呈現出規模擴張與競爭加劇並存的複雜格局。山東省網約車市場正經歷從野蠻生長到規範發展的轉型期,平台競爭加劇、司機生態重構、消費者需求多元化以及技術創新應用將成為未來市場發展的主要驅動力**(AI生成內容或存在偏差,內容僅供參考)**。

出品 |網經社

撰寫 | DeepSeek

編輯 | 黃玉宙

審稿| 雲馬

配圖 |網經社圖庫

一、市場規模與增長趨勢

山東省網約車市場近年來保持穩定增長態勢。據統計,2022年1月底,全省共有網約車合規車輛6.5萬輛、合規駕駛員19.6萬人。截至2025年7月,合規駕駛員數量已增長至22.7萬人,同比增長55.48%;合規車輛達7.6萬輛,同比增長46.15%。從訂單量來看,2025年7月全省網約車完成訂單4106.8萬單,合規駕駛員、合規車輛、雙合規完成訂單率同比分別增長15.95、21.07、26.92個百分點,表明市場在擴大規模的同時也在提升合規水平。

城市間發展差異顯著,形成了以青島、濟南為核心,其他城市差異化發展的格局。青島作為山東省經濟中心,網約車市場規模最大,2025年一季度營運車輛達72,834輛,日均訂單量60.56萬單,旺季訂單量超100萬單/日。然而,市場也呈現飽和趨勢,2025年一季度青島日均訂單量同比減少1.43%,環比減少13.24%。從單車數據看,日均完成15單及以上的車輛佔比22.49%,日均完成5單以下的車輛佔比高達36.73%,反映出運力過剩問題。濟南作為省會城市,網約車市場同樣面臨飽和壓力,單車日均接單量不足10單,但仍有大量新司機湧入。煙台市場接近飽和,2023年8月數據顯示,全市已有網約車平台企業87家,取得《道路運輸證》並處於營運狀態的網約車6960輛,其中市區網約車平台企業58家,網約車6675輛。臨沂、濰坊等三四線城市市場增長較快,但競爭也日益激烈。

城市間發展差異顯著,形成了以青島、濟南為核心,其他城市差異化發展的格局。青島作為山東省經濟中心,網約車市場規模最大,2025年一季度營運車輛達72,834輛,日均訂單量60.56萬單,旺季訂單量超100萬單/日。然而,市場也呈現飽和趨勢,2025年一季度青島日均訂單量同比減少1.43%,環比減少13.24%。從單車數據看,日均完成15單及以上的車輛佔比22.49%,日均完成5單以下的車輛佔比高達36.73%,反映出運力過剩問題。濟南作為省會城市,網約車市場同樣面臨飽和壓力,單車日均接單量不足10單,但仍有大量新司機湧入。煙台市場接近飽和,2023年8月數據顯示,全市已有網約車平台企業87家,取得《道路運輸證》並處於營運狀態的網約車6960輛,其中市區網約車平台企業58家,網約車6675輛。臨沂、濰坊等三四線城市市場增長較快,但競爭也日益激烈。

從用户規模看,**山東省網約車用户羣體龐大且持續增長。**2024年數據顯示,全國網約車用户規模達4.37億人,山東作為人口大省,用户數量在全國處於前列。用户年齡結構方面,18-35歲用户佔比約68.5%,城市白領羣體佔比約60.5%,成為網約車的主要消費羣體。此外,隨着適老化改造的推進,近300個城市上線"一鍵叫車"服務,老年乘客使用網約車的便利性大幅提升。

二、城市分佈差異與區域特徵

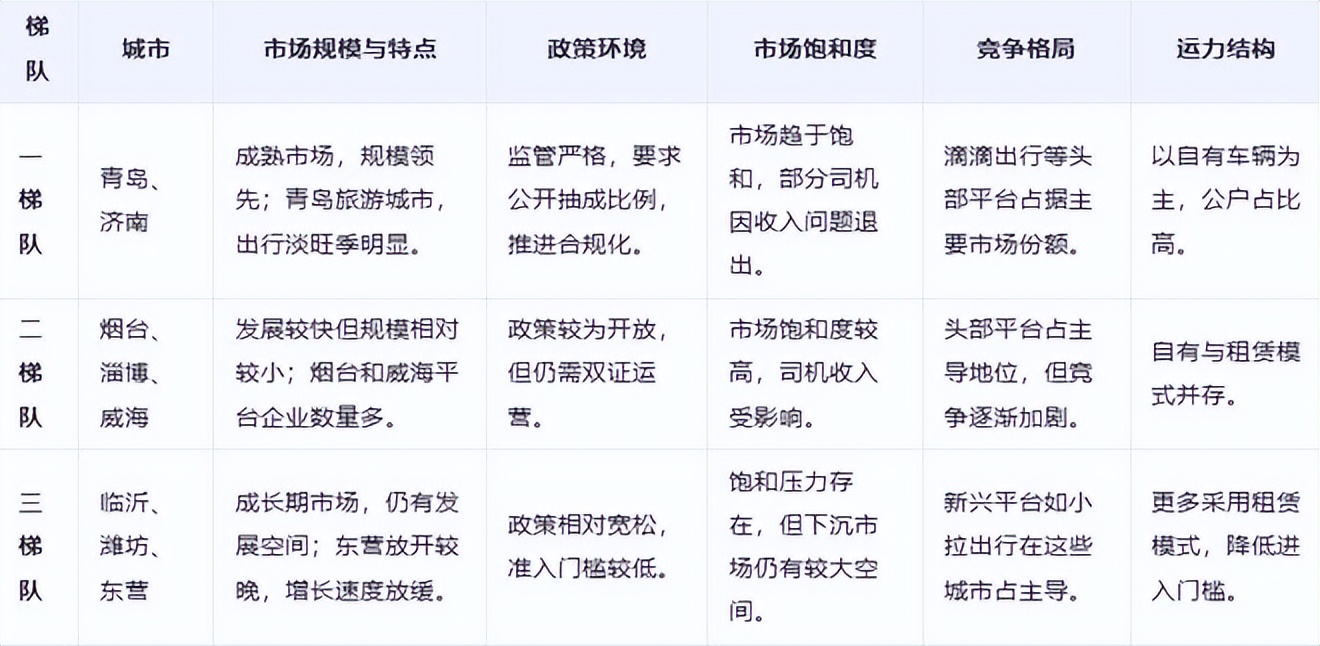

山東省各城市網約車市場呈現出明顯的區域差異,不同城市在市場規模、政策環境和競爭格局上各具特點。根據2025年最新數據,山東省網約車市場可分為三個梯隊:

第一梯隊為青島、濟南,這兩個城市網約車市場最為成熟,規模領先,但面臨不同程度的飽和壓力。青島作為旅遊城市,出行淡旺季趨勢顯著,5-9月為旺季,訂單量是淡季的2倍。**2025年一季度,青島接入平台車輛72,834輛,月均訂單量1,816.8萬單,日均訂單量60.56萬單。**濟南網約車市場雖規模不及青島,但平台數量更多,截至2023年5月,濟南市共註冊69家網約車平台企業,註冊網約車1.78萬輛,取得網約車從業資格證的駕駛員3.59萬人。兩個城市在政策執行上也較為嚴格,均要求網約車平台公開抽成比例,推進合規化進程。

第二梯隊為煙台、淄博、威海等沿海城市,這些城市網約車市場發展較快,但規模相對較小。煙台截至2023年8月有網約車平台企業87家,合規車輛6,960輛。威海市截至2024年9月底有87家平台公司取得網約車經營許可。這些城市在政策上也較為開放,但市場飽和度相對較高,部分司機因收入不達預期而選擇退出行業。

**第三梯隊為臨沂、濰坊、東營等內陸城市,**這些城市網約車市場仍處於成長期。濰坊市截至2024年合規車輛8,936輛,日接送乘客16.8萬人次。臨沂網約車市場在2024年一季度被認定為完全飽和,但仍有新增司機進入。東營市網約車市場放開較晚,截至2024年4月30日,全市網約車數量僅為423輛,且增加速度已經放緩。這些城市在政策上相對寬鬆,如濰坊市2023年修訂的網約車細則將車齡由不超過1年調整為不超過3年,降低了進入門檻。

山東省各城市網約車市場特徵簡表

各城市網約車市場差異主要體現在以下幾個方面:

各城市網約車市場差異主要體現在以下幾個方面:

**首先,政策執行力度不同。**青島、濟南、煙台等城市對網約車的監管較為嚴格,要求車輛和駕駛員必須取得相應證件才能運營。例如,煙台市交通運輸局2023年8月發佈的風險提示中明確指出,未辦理《網絡預約出租汽車駕駛員證》《網絡預約出租汽車運輸證》從事網約車運營服務,或辦理雙證但通過未取得煙台市經營許可資質的網約車平台開展運營服務的,均屬違法違規行為。而臨沂、濰坊等城市政策相對寬鬆,准入門檻較低,吸引了更多司機進入。

**其次,市場飽和度不同。**青島、濟南、煙台等城市網約車數量增長較快,但訂單量增速放緩,導致市場趨於飽和。例如,2025年一季度青島有36.73%的車輛日均單量不足5單。相比之下,臨沂、濰坊等城市雖然也面臨飽和壓力,但仍有較大發展空間,尤其是下沉市場。

**第三,競爭格局不同。**青島、濟南等核心城市平台競爭激烈,滴滴出行等頭部平台佔據主要市場份額。而三四線城市則由新興平台如小拉出行主導,小拉出行已覆蓋山東省22個城市,成為下沉市場的重要參與者。

**最後,運力結構不同。**青島、濟南等城市網約車以自有車輛為主,而三四線城市則更多采用租賃模式。例如,青島網約車公户超1萬輛,以國企、平台合資、民企持有為主,經租模式佔比90%以上。這種差異導致了不同城市在運營成本和司機收入上的不同表現。

三、主要平台競爭格局與市場份額

山東省網約車市場競爭格局呈現**“一家獨大、多平台共存”**的特點。滴滴出行作為行業龍頭,仍佔據主導地位。其他主要平台如曹操出行、T3出行、高德打車、美團打車等在山東省內均有佈局,但市場份額相對較小。

**新興平台如小拉出行通過差異化策略在山東省內取得突破。**小拉出行由四川神州行網約車服務有限公司開發,於2021年7月上線,截至2025年已在山東省內開通56個城市的網約車服務。小拉出行採用"三低"策略(低抽傭、低單價、低補貼),會員司機抽傭僅10%,非會員最高20%,顯著低於行業平均抽傭率(20%-28%)。這種低抽傭策略吸引了大量司機加入,截至2024年4月,小拉出行月活司機數量達15萬。小拉出行還通過四輪小件業務拓展收入來源,該業務已覆蓋242城,成為司機收入的重要補充。

聚合平台如高德打車、百度打車、美團打車等在山東省內也佔據重要位置。高德打車2024年佣金營收達12億元,通過接入多平台車輛提升規模效應。2024年6月,高德打車在青島與"金宇出租"達成合作,推動濟南出租車巡網融合數字化升級,使全市8600餘輛巡遊出租車實現網約化運營。美團打車在山東省內重啓後,通過套餐優惠吸引用户,但市場份額仍不及滴滴出行。

聚合平台如高德打車、百度打車、美團打車等在山東省內也佔據重要位置。高德打車2024年佣金營收達12億元,通過接入多平台車輛提升規模效應。2024年6月,高德打車在青島與"金宇出租"達成合作,推動濟南出租車巡網融合數字化升級,使全市8600餘輛巡遊出租車實現網約化運營。美團打車在山東省內重啓後,通過套餐優惠吸引用户,但市場份額仍不及滴滴出行。

各平台在山東省內的市場份額差異顯著。以青島為例,截至2025年一季度,青島市有90家平台公司取得經營許可,其中實際接單運營的平台公司60家。從訂單合規率看,排名前15的平台中,喜行約車、風韻出行、糖果出行等平台雙合規率均超95%。這種差異反映了平台在合規化方面的努力程度不同,也影響了其在市場的競爭力。

在運營模式上,各平台也呈現出不同的特點。**滴滴出行採用C2C模式,**以私家車為營運車輛;曹操出行、T3出行等採用B2C模式,以自有車輛為主要運力;小拉出行則被稱為"第三種模式",通過低抽傭、搶單自由等策略吸引司機;高德打車等聚合平台則通過接入多平台車輛提升規模效應。

四、網約車司機生態與收入變化

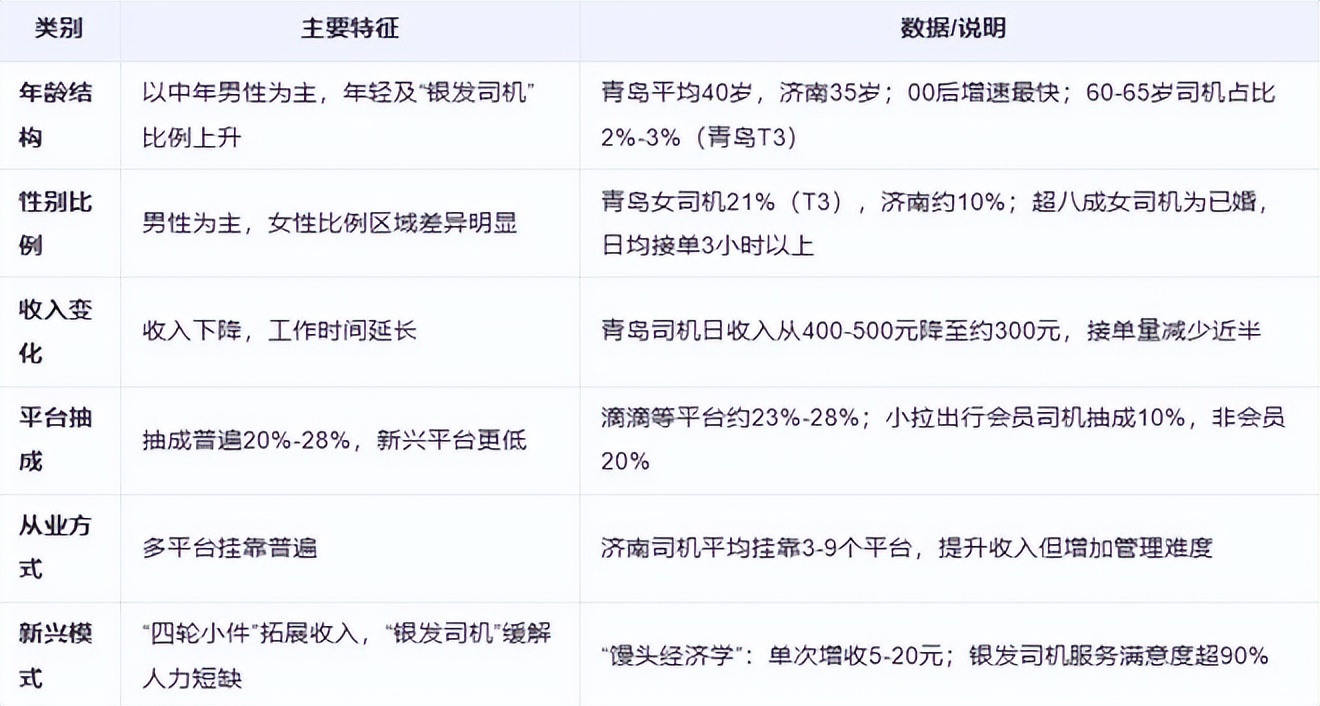

山東省網約車司機羣體呈現出多元化特徵,年齡結構、性別比例和從業動機各不相同。從年齡分佈看,山東省網約車司機以中年男性為主,但年輕司機和"銀髮司機"比例逐漸上升。青島市網約車司機平均年齡為40歲,31-45歲駕駛員佔比為60%,男性駕駛員佔比高達95%。濟南網約車司機平均年齡為35歲,31-45歲佔60%,00後司機增速最快,突破1%。這種年齡結構反映了網約車行業就業的靈活性和包容性,為不同年齡段的人羣提供了就業機會。

在性別分佈上,山東省網約車司機以男性為主,但女性司機比例在部分城市有所提升。青島市女性司機佔比達21%(T3出行數據),而濟南傳統平台(如滴滴)女司機僅佔10%,顯示區域差異。女性司機選擇網約車行業的主要原因包括工作時間自由、增加家庭收入和作為短期過渡。在T3出行女司機中,超過八成司機為已婚狀態,近60%的女司機日均跑單時長在8小時以上,38%的女司機則為3到8小時,顯示出女性司機在時間安排上的靈活性。

司機收入方面,山東省網約車司機面臨收入下降和工作時間延長的雙重壓力。以青島為例,三年前網約車司機每天能接到四五十單,日收入在400-500元之間;而現在一天只能接二十多單,日收入下降至300元左右,司機需要投入更多工作時間才能維持原有收入水平。這種收入下降主要原因是網約車數量激增導致訂單被分攤得更薄,同時平台抽成比例普遍較高(20%-28%)。

司機收入方面,山東省網約車司機面臨收入下降和工作時間延長的雙重壓力。以青島為例,三年前網約車司機每天能接到四五十單,日收入在400-500元之間;而現在一天只能接二十多單,日收入下降至300元左右,司機需要投入更多工作時間才能維持原有收入水平。這種收入下降主要原因是網約車數量激增導致訂單被分攤得更薄,同時平台抽成比例普遍較高(20%-28%)。

平台抽成政策對司機收入影響顯著。主流自營平台的隨機抽傭一般在20%-28%,而新興平台如小拉出行則採用更低的抽傭比例(會員司機10%,非會員20%)。這種差異導致司機在不同平台的收入差距較大。例如,小拉出行司機日均接單3-4單,月流水集中在2000-5000元。此外,聚合平台的二次抽傭(高達60%)也增加了司機的負擔。

在從業方式上,山東省網約車司機呈現出明顯的多平台掛靠趨勢。濟南司機普遍掛靠3-9個平台,通過多平台接單提高收入。這種現象反映了司機對單一平台依賴度降低,以及平台間競爭加劇導致的司機議價能力提升。然而,多平台掛靠也帶來了管理難度增加和收入不穩定的問題。

山東省網約車司機羣體特徵與收入現狀簡表

新興模式如小拉出行的"四輪小件"業務為司機提供了額外收入來源。在濟南,部分司機通過接四輪小件訂單增加收入,被稱為"饅頭經濟學"。這種業務模式允許司機在等客間隙接單,單次收入5-20元,為司機提供了收入多元化的機會。

新興模式如小拉出行的"四輪小件"業務為司機提供了額外收入來源。在濟南,部分司機通過接四輪小件訂單增加收入,被稱為"饅頭經濟學"。這種業務模式允許司機在等客間隙接單,單次收入5-20元,為司機提供了收入多元化的機會。

此外,山東省內部分城市開始嘗試**“銀髮司機”**計劃,為60歲以上老年人提供就業機會。青島T3出行60-65歲司機佔比約2%-3%,但服務滿意度高達90%以上。這種模式既解決了老年人再就業問題,也緩解了網約車行業司機短缺的壓力。

五、消費者需求變化與行為特徵

山東省網約車消費者需求呈現出多元化和分層化特徵。從年齡分佈看,**18-35歲用户佔比約68.5%,城市白領羣體佔比約60.5%,**是網約車的主要消費羣體。然而,隨着適老化改造的推進,近300個城市上線"一鍵叫車"服務,老年乘客使用網約車的便利性大幅提升。例如,“95128"約車服務電話在山東省內多個城市開通,巡遊出租車電召服務能力持續提升。

在服務需求方面,山東省消費者對網約車服務的關注點主要集中在價格、安全和便捷性上。根據2025年5月的乘客滿意度測評結果,網上調查乘客滿意度為81.32分,暗訪調查乘客滿意度為86.70分,均處於較滿意水平。具體指標中,“駕駛員遵守交通規則"方面評價最高,達到92.36分;而"駕駛員遵章守紀(不打手機、不做無關事宜)“方面評價最低,僅為72.93分。這反映出消費者對安全駕駛的高要求和對服務規範的不滿。

在價格敏感度方面,山東省消費者呈現出明顯的分層特徵。一線城市如青島、濟南的消費者對價格敏感度相對較低,更注重服務質量和便捷性;而三四線城市如臨沂、濰坊的消費者則對價格更為敏感,更傾向於選擇低價平台。小拉出行的數據顯示,其**新增用户中60%是第一次嘗試網約車的"價格敏感黨”,**包括大學生、老年用户及下沉市場通勤人羣。

在價格敏感度方面,山東省消費者呈現出明顯的分層特徵。一線城市如青島、濟南的消費者對價格敏感度相對較低,更注重服務質量和便捷性;而三四線城市如臨沂、濰坊的消費者則對價格更為敏感,更傾向於選擇低價平台。小拉出行的數據顯示,其**新增用户中60%是第一次嘗試網約車的"價格敏感黨”,**包括大學生、老年用户及下沉市場通勤人羣。

在使用行為上,山東省消費者主要依賴聚合平台。測評結果顯示,80.9%被訪乘客使用聚合型軟件,其中高德地圖和百度地圖使用比例較高。這種聚合平台依賴反映了消費者對價格透明和多平台比較的需求。同時,消費者對"一口價"模式反應積極,認為這種定價方式更為透明,避免了繞路加價等問題。

在服務評價方面,山東省消費者對網約車服務的滿意度呈現出兩極分化特徵。一方面,安全駕駛(92.36分)和打車便捷性(93.89分)評價較高;另一方面,規範用語(47.75分)、主動提醒勿忘攜帶物品和收費透明度評價較低。這種評價差異反映了消費者對服務質量的高期待和對服務細節的不滿。

六、政策環境與監管動態

山東省網約車政策環境近年來持續優化,從准入管理到服務規範,形成了較為完善的監管體系。在合規化方面,山東省持續**推進網約車平台公司抽成"陽光行動”,要求平台公開抽成比例,保障司機知情權。截至2025年7月,全省共有151家平台公司取得網約車經營機構許可,22.7萬人取得網約車駕駛員資格。山東省交通運輸廳在2022年3月發佈的《加快推進網絡預約出租汽車合規化方案》**中,對推進網絡預約出租汽車合規化總體目標和階段性指標進行了規劃和量化,安排部署了清除不合規存量、遏制不合規增量、科學把控變量、純淨合規總量四項主要工作任務。

在區域政策差異方面,山東省各城市根據自身情況制定了不同的網約車管理政策。青島、濟南、煙台等城市對網約車的監管較為嚴格,**要求車輛和駕駛員必須取得相應證件才能運營。**例如,青島市交通運輸局2025年4月發佈的運營動態中強調,審慎做好投資和從業選擇,客觀分析評估經營收益,適度降低收入預期。而臨沂、濰坊等城市政策相對寬鬆,准入門檻較低,吸引了更多司機進入。

在司機權益保障方面,山東省各城市開始嘗試創新政策。濱州市從2025年6月1日起實行**巡遊和網絡預約出租汽車駕駛員從業資格"一考雙證”,**即"一次報名、一次考試、同時拿兩證",大大提升了司機從業的便利性,併為他們拓寬就業選擇。同時,山東省內多個城市開始試點"銀髮司機"計劃,為60歲以上老年人提供就業機會,緩解司機短缺壓力。

在自動駕駛方面,山東省佈局較早,**濟南成為國家"車路雲一體化"試點城市。**2024年12月,濟南首條L3級智能網聯公交線路——智能網聯公交1號線向市民開啓預約。截至2025年2月,已有2300多名市民預約體驗L3級智能網聯公交。2025年6月,濟南引入4部L4級無人駕駛公交,沿黃河大道雙向運行,最高時速可達40公里。青島雖然尚未投放無人駕駛網約車,但已開放121條道路用於智能網聯汽車測試及示範應用。

在自動駕駛方面,山東省佈局較早,**濟南成為國家"車路雲一體化"試點城市。**2024年12月,濟南首條L3級智能網聯公交線路——智能網聯公交1號線向市民開啓預約。截至2025年2月,已有2300多名市民預約體驗L3級智能網聯公交。2025年6月,濟南引入4部L4級無人駕駛公交,沿黃河大道雙向運行,最高時速可達40公里。青島雖然尚未投放無人駕駛網約車,但已開放121條道路用於智能網聯汽車測試及示範應用。

七、未來發展趨勢與挑戰

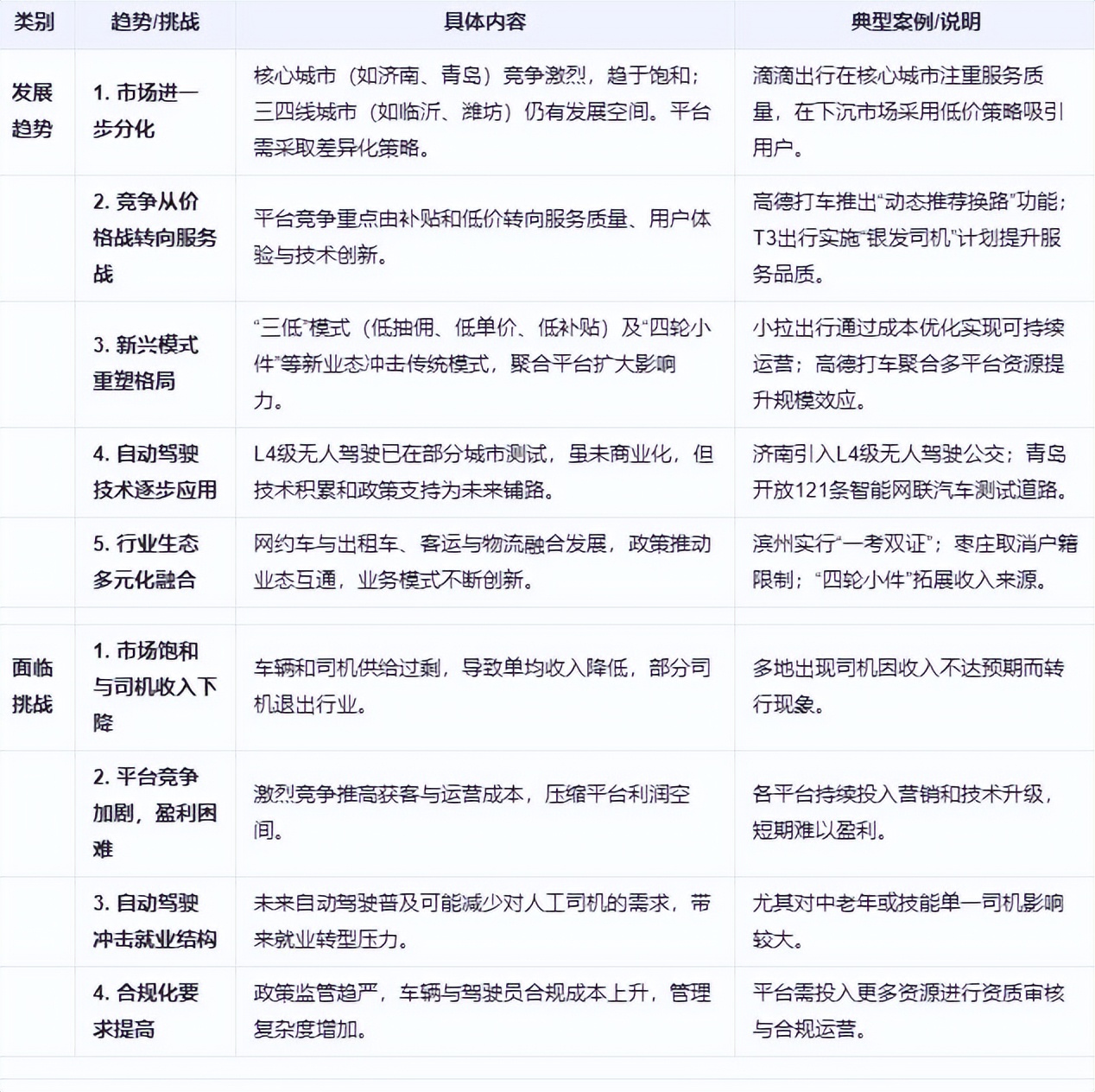

山東省網約車市場未來將呈現五大發展趨勢,同時也面臨多重挑戰。首先,市場將進一步分化,核心城市如青島、濟南將面臨更激烈的競爭,而三四線城市如臨沂、濰坊則仍有較大發展空間。這種分化將促使平台採取差異化策略,如在核心城市保持高服務質量,而在下沉市場則通過低價策略吸引用户。

**其次,平台競爭將從價格戰轉向服務戰。**隨着"抽成陽光行動"的推進,平台間的競爭將從單純的補貼和低價轉向服務質量、用户體驗和技術創新。例如,高德打車通過動態推薦換路功能改善司乘雙方的出行體驗,T3出行通過"銀髮司機"計劃提升服務質量和用户滿意度。這種轉變將促使平台更加註重長期發展和生態建設,而非短期的市場份額爭奪。

**第三,新興模式將重塑市場格局。**小拉出行的"三低"策略(低抽傭、低單價、低補貼)和"四輪小件"業務已顯示出對傳統模式的衝擊。這種模式通過業務鏈條成本優化實現可持續運營,可能成為未來市場的重要參與者。同時,聚合平台如高德打車通過接入多平台車輛提升規模效應,也將繼續擴大市場份額。

山東省網約車市場發展趨勢與挑戰分析

**第四,自動駕駛技術將逐步應用。**濟南已引入L4級無人駕駛公交,青島也開放了121條道路用於智能網聯汽車測試。雖然無人駕駛網約車尚未商業化,但技術積累和政策支持將為未來應用奠定基礎。自動駕駛技術可能在物流、環衞等領域率先應用,降低30%-50%的運輸成本,為網約車行業提供借鑑。

**第四,自動駕駛技術將逐步應用。**濟南已引入L4級無人駕駛公交,青島也開放了121條道路用於智能網聯汽車測試。雖然無人駕駛網約車尚未商業化,但技術積累和政策支持將為未來應用奠定基礎。自動駕駛技術可能在物流、環衞等領域率先應用,降低30%-50%的運輸成本,為網約車行業提供借鑑。

**最後,行業生態將更加多元化。**網約車與出租車融合、客運與物流融合將成為未來趨勢。濱州市"一考雙證"政策降低了司機切換業態門檻,棗莊市取消網約車駕駛員本地户口限制,這些政策將促進不同業態間的融合。同時,“四輪小件"等創新業務模式將拓展網約車的收入來源,推動行業多元化發展。

然而,山東省網約車市場也面臨多重挑戰。市場飽和導致司機收入下降,部分司機因收入不達預期而選擇退出行業。同時,平台間競爭加劇導致運營成本上升,盈利空間進一步縮小。此外,自動駕駛技術的應用將帶來就業結構的變革,可能影響傳統司機的就業機會。最後,合規化要求提高也增加了平台的運營成本和管理難度,對平台的長期發展構成挑戰。