營收淨利雙降,市值蒸發近400億元,湯臣倍健遭遇“中年危機”?_風聞

趣解商业-趣解商业官方账号-关注新科技、新消费,聚焦新模式、新商业 23分钟前

作者 | 趙梔

作者 | 趙梔

編輯 | 趣解商業資訊組

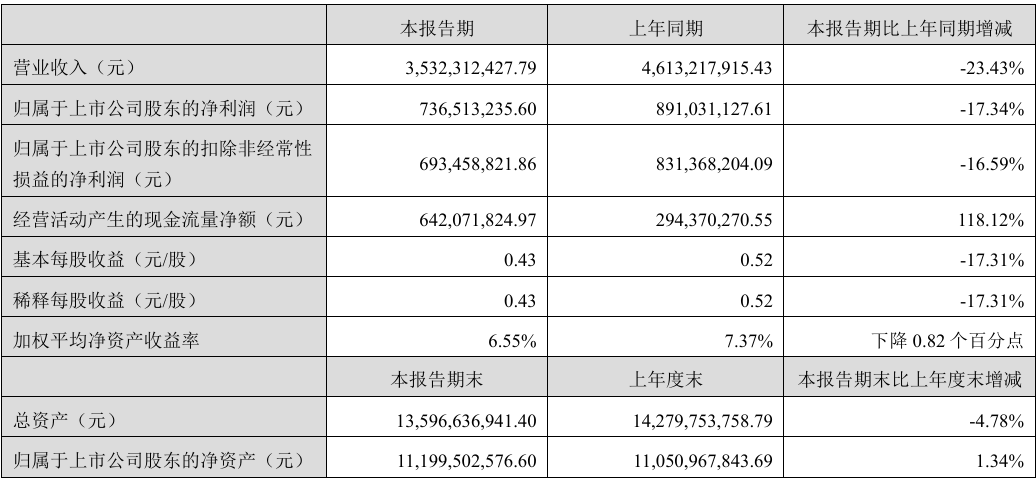

近日,湯臣倍健發佈半年報數據,核心經營指標延續下行趨勢。財報顯示,其在今年上半年實現營業收入 35.32 億元,同比下降 23.43%;歸母淨利潤 7.37 億元,同比下降17.34%,這是其連續第二年上半年業績雙降。

圖片來源:財報

圖片來源:財報

湯臣倍健主力品牌的集體褪色更凸顯增長乏力。主品牌“湯臣倍健”收入同比下降28.32%至18.88億元。關節健康品牌“健力多”營收4.11億元,同比減少30.35%。益生菌品牌“lifespace”國內銷售額1.38億元,降幅達34.43%。三大主力品牌的集體滑坡,折射出傳統產品在消費降級背景下的競爭力衰減。

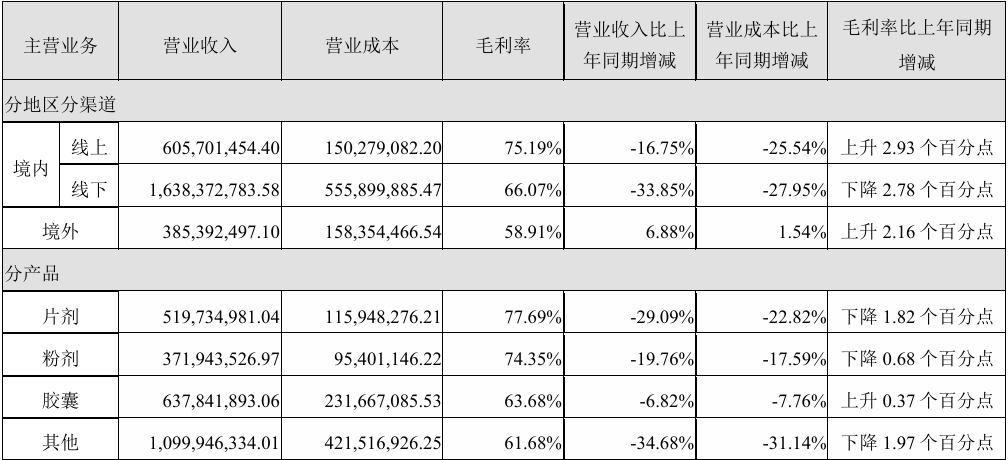

境外業務成為唯一增長極,LSG境外收入5.34億元,同比增長13.46%(按澳元口徑增長17.07%)。其在東南亞市場開拓初見成效,覆蓋新加坡、馬來西亞等線下連鎖渠道,並加速佈局興趣電商。不過境外業務僅佔總營收15.12%,難以對沖國內市場頹勢。

從產品結構來看,湯臣倍健各劑型產品均出現不同程度的下滑。經銷模式下,片劑、粉劑、膠囊、其他(主要為禮盒)營業收入分別同比下滑29.09%、19.76%、6.82%和34.68%。直營模式下,片劑、粉劑、其他產品分別下滑25.95%、4.47%和42.20%,只有膠囊產品實現17.20%的增長。

事實上,2024年,湯臣倍健過得也不好。營業收入68.38億元,同比下降27.3%;歸母淨利潤6.53億元,同比下滑62.62%,創下其近年來最大跌幅。在致股東信中,湯臣倍健董事長梁允超表示業績在“百億收入關卡前來了個急剎車”。

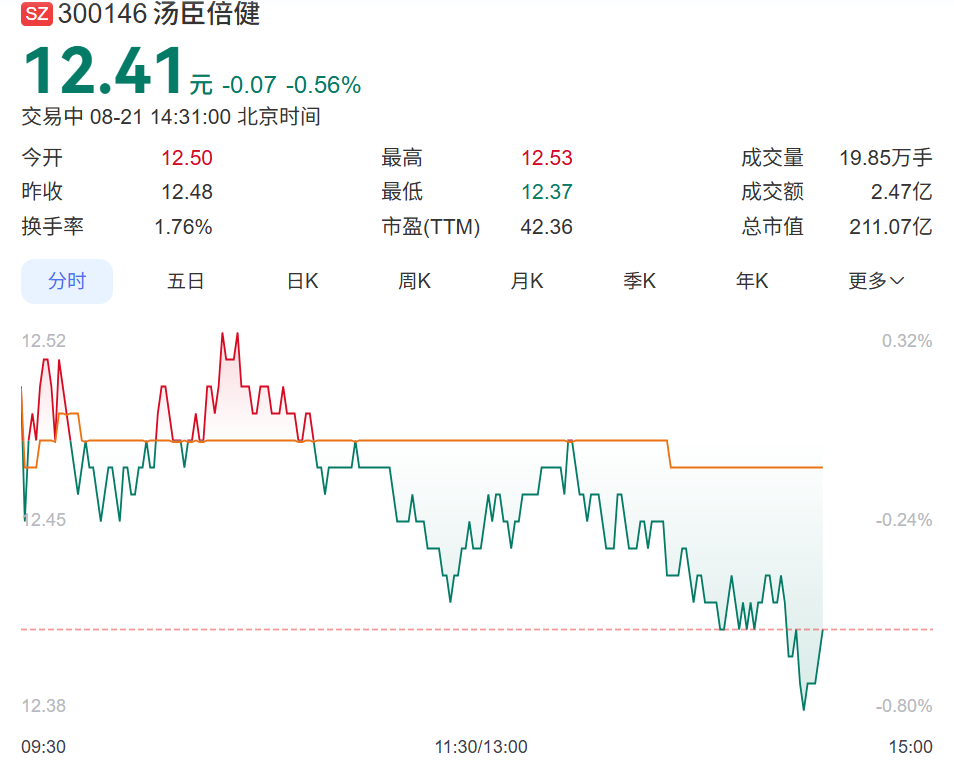

2010年,湯臣倍健成功登陸創業板,2021年5月,總市值突破600億元大關,超越美國保健品巨頭康寶萊成為中國市場最大保健品公司,網上還給它一個“保健品之王”的稱號。截至8月21日14:30,湯臣倍健的市值還剩下211.07億元,距離巔峯蒸發了將近400億元。

圖片來源:百度截圖

圖片來源:百度截圖

品牌老化,是湯臣倍健走到如今境遇的根結所在。

渠道方面,截至2025年6月末,湯臣倍健包括境內經銷商597家、境外經銷商43家,對比醫保新規落地的2020年,公司境內經銷商可達1125家、境外經銷商94家,數量近乎腰斬。

在線下渠道前景不算明朗的情況下,湯臣倍健因錯過電商轉型的紅利期,讓本應成為湯臣倍健“救星”的線上渠道難以發力。

從行業整體趨勢看,2010年至2024年,在中國VDS市場中,線上電商零售額佔比由3.1%增至58%,電商渠道已成為中國保健食品銷售的主要陣地。

在此期間,湯臣倍健的渠道轉型有明顯滯後性,於2017年才首次提出“電商品牌化”戰略,2023年正式發力抖音、快手等新興內容電商平台。從營收結構來看,目前湯臣倍健境內線上渠道營收貢獻尚不足2成。

圖片來源:財報

圖片來源:財報

產品方面,雖然旗下也有眼營養“健視佳”、肝健康養護“健安適”、新升代營養品牌“Yep”、新派維生素“維滿C”等多個子品牌,但始終沒有打出名氣。目前,賣得最好的產品仍然是複合維生素、蛋白粉、鈣片保健品等“老三樣”。

已錯過電商紅利期的湯臣倍健,或又將錯失年輕化浪潮,其中研發不足是更內在的原因。

2025年半年報顯示,湯臣倍健研發費用為3039萬元,不及銷售費用12.33億元的零頭,且金額同比大幅下降56.45%,僅佔總營收的0.9%。

業績雙降的成績單背後,是湯臣倍健在市場競爭、產品創新等多方面面臨的挑戰。未來若不能及時調整策略、精準對接消費需求,其增長壓力或將持續加大。