股東對分紅獅子大張口,青農商行“前方吃緊後方緊吃”?_風聞

源媒汇-助力中国好公司!1小时前

文源 | 源媒匯

文源 | 源媒匯

作者 | 童畫

編輯 | 蘇淮

青島農商銀行(下稱“青農商行”)因拒絕股東提出的三季報分紅提案,引發市場關注。

2025年8月18日,同發裕(深圳)投資有限責任公司(下稱“同發裕”)向青農商行提交了《關於連續三年實施三季報現金分紅的臨時議案》(下稱“《臨時提案》”),建議以各年度三季度淨利潤的30%進行現金分紅,並提請在青農商行於8月28日召開的2025年第一次臨時股東大會上增加審議《臨時提案》。

這一提案,看似符合監管鼓勵分紅的政策導向,卻被青農商行董事會以“違反上市公司相關監管指引及深交所自律監管規則”為由否決。

01

分紅意在促進可轉債轉股?

此次向青農商行提出分紅想法的同發裕,是深圳的一傢俬募基金。

作為基金管理人,同發裕代表旗下3只私募基金、並受11名自然人股東委託,行使了股東臨時提案權,希望青農商行在2025年、2026年、2027年的三季報現金分紅比例“不低於上述淨利潤的30%”。

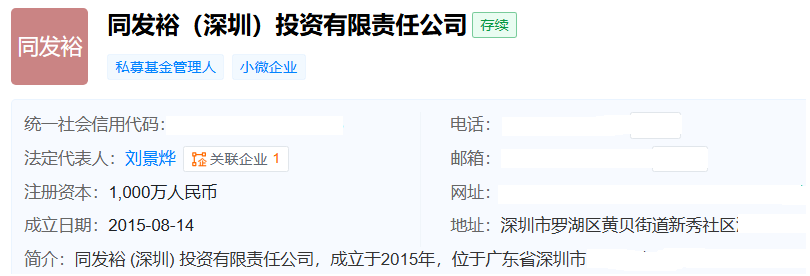

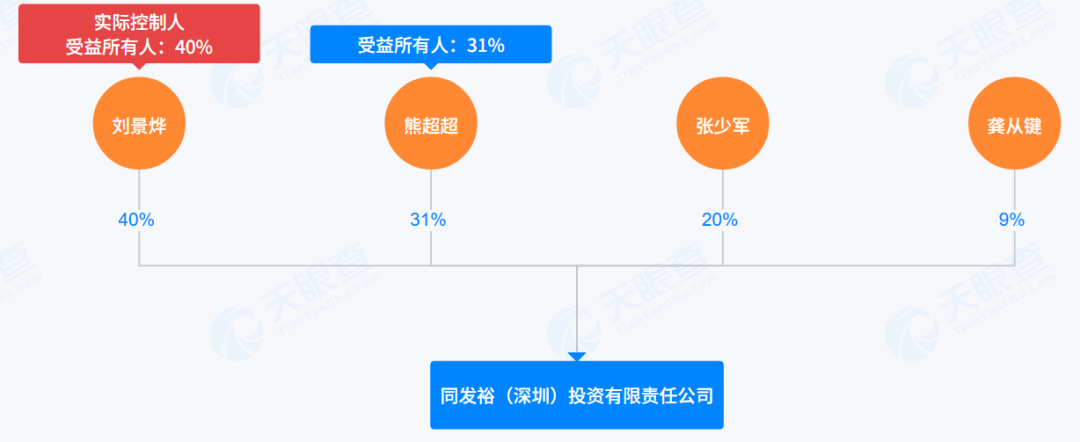

天眼查顯示,同發裕成立於2015年8月14日,註冊資本1000萬元,法定代表人劉景燁。後者也是同發裕實控人,持有40%股權。

圖片來源於天眼查

圖片來源於天眼查

在同發裕官網上,對於劉景燁的介紹是:“歷任深圳市新里程資產管理公司研究員,基金經理,現任同發裕(深圳)投資有限責任公司總經理,基金經理。擅長基本面選擇優質白馬股,技術面進行波段操作的策略,十幾年投資經驗,已形成了一套獨有的交易系統,在股市中獲取了數十倍收益。”

按照同發裕提出的三季度分紅的邏輯,一是青農商行的現金儲備充裕,具備現金分紅的客觀條件;二是分紅有利於增強投資者信心,促進可轉債持有人轉股;三是符合監管機構提倡的分紅政策導向。

但是,青農商行董事會認為,三季度分紅提案的合規性爭議核心,在於中期分紅授權的程序安排。

《上市公司監管指引第3號——上市公司現金分紅》規定,上市公司可在年度股東大會中審議批准下一年度中期分紅的條件和上限,但臨時股東大會無權授權此類事項。

同時,現金分紅比例“不低於上述淨利潤的30%”的提議,青農商行董事會認為,實質突破了“董事會僅有權在股東大會審議的利潤分配比例上限範圍內制定方案”的法定權限,因此決定不予將同發裕《臨時提案》提交股東大會審議。

但是,青農商行董事會在審查提案時,有沒有與同發裕代表的股東方進行過實質性溝通呢?就此問題,8月20日,源媒匯致函青農商行,截至發稿未能得到回覆。

有一點值得關注,即同發裕強調,“三季報分紅可促進可轉債轉股”。

資料顯示,“青農轉債”上市日期是2020年9月18日,摘牌日期為2026年8月25日,總額為50億元。截至2025年8月21日,青農轉債的轉股價為4元,未轉股比例為99.9938%。

截至8月21日收盤,青農商行的股價為3.54元,遠低於轉股價。

假設可轉債持有人現在選擇轉股,100元債券面值可以獲得25股,25股的股票市值約為88.5元,等於每張債券面值虧損11.5元。更何況,青農轉債8月21日的收盤價是118.02元,遠高於88.5元,因此可轉債持有人是不可能在此時轉股的。所以同發裕認為,一旦加大分紅力度,可以將股價除權,這樣就可以促進可轉債持有人的轉股意願。

不過,分析人士認為,分紅會在一定程度上使得股價除權,但是也不至於觸發可轉債持有人的大面積轉股。

更深層矛盾在於,上市公司董事會權限邊界的清晰劃分是公司治理的基石,若允許臨時股東大會授權中期分紅,可能導致決策程序碎片化,削弱年度股東大會的統籌功能。

02

村鎮銀行整合的雙重挑戰

同發裕提請青農商行將《臨時提案》提交的股東大會,是青農商行擬於8月28日召開的2025年第一次臨時股東大會。本次股東大會審議的8項議案中,有3項是吸收合併村鎮銀行。

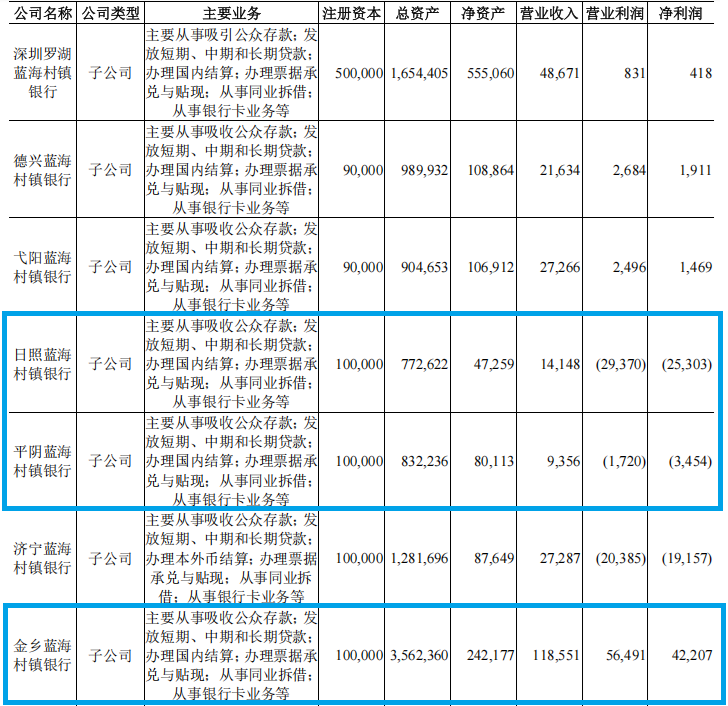

在股東提案引發爭議的同時,青農商行正忙着推進省內村鎮銀行“分支行化”改造。繼2024年度股東大會審議通過“吸收合併青島平度惠民村鎮銀行、山東沂南藍海村鎮銀行、濟寧藍海村鎮銀行並改建為分支機構”之後,2025年8月,青農商行董事會再次審議通過吸收合併金鄉藍海村鎮銀行、平陰藍海村鎮銀行、日照藍海村鎮銀行三家村鎮銀行的議案,並提交股東大會審議。

截至目前,青農商行旗下控股參股的村鎮銀行有9家,其中持有日照藍海村鎮銀行15%股權(表決權比例為60%)、金鄉藍海村鎮銀行31%股權(表決權比例為61%)、平陰藍海村鎮銀行52%股權(表決權比例為62%)。

若8月28日股東大會通過,青農商行將率先完成山東省內6家村鎮銀行的整合。

整合的直接動因是風險化解。2024年,青農商行旗下山東省內6家村鎮銀行中,僅金鄉藍海村鎮銀行盈利4220.7萬元,其餘5家村鎮銀行合計虧損5347.9萬元。此次擬吸收合併的平陰、日照兩家村鎮銀行,當年淨虧損分別達345.4萬元、2530.3萬元。

圖片來源於青農商行2024年年報

圖片來源於青農商行2024年年報

這場改革恰逢政策風口。國家金融監督管理總局數據顯示,截至2025年8月15日,全國已有100家村鎮銀行完成吸收合併重組,已經超過2024年全年退出總量的94家。其中,上半年全國有89家村鎮銀行完成吸收合併重組;7月以來,全國已有21家村鎮銀行註銷金融許可證,相比2024年同期的1家呈現出爆發式增長。

與此同時,常熟銀行等銀行也在積極推進類似的整合工作。這表明,一場由監管引導、銀行主動參與的村鎮銀行“瘦身運動”,正在全國範圍內展開。

通過吸收合併,青農商行可將村鎮銀行納入統一風控體系,不僅可以避免風險外溢,而且戰略重構的深層邏輯是資源優化,例如金鄉藍海村鎮銀行總資產35.62億元,在當地市場佔據重要份額。

03

轉型路上的內控合規難題

青農商行自2019年3月上市以來,營收增長但是淨利潤表現不佳。

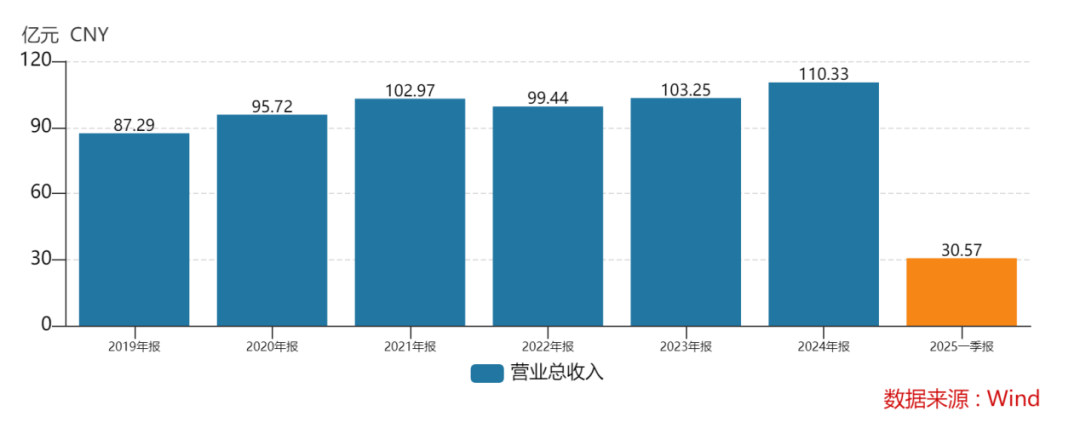

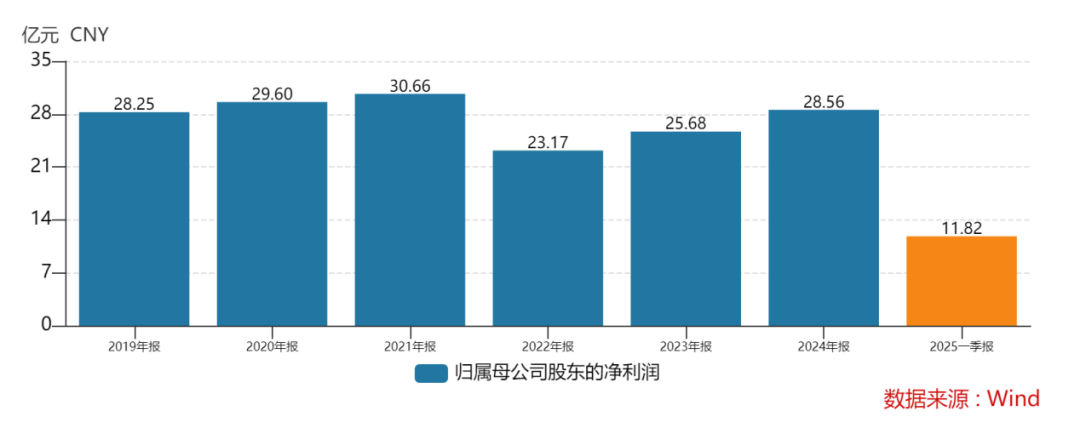

Wind數據顯示,2019-2024年,青農商行的營收從87.29億元增至110.33億元,但是歸母淨利潤僅從28.25億元微增至28.56億元,期間在2022年還一度降至23.17億元。

圖片來源於Wind

圖片來源於Wind

2025年1-3月,青農商行實現營收30.57億元,同比增長0.99%;歸母淨利潤11.82億元,同比增長7.97%。分拆來看,拉動青農商行一季度營收增長的動力主要來自投資收益,這使得其未來能否持續增長成為一個疑問。

另外,內控合規性問題,始終是青農商行轉型發展道路上的難題。

2025年上半年,青農商行因“違反金融統計、賬户管理、人民幣流通管理、反假貨幣業務管理等”相關規定,被央行青島市分行罰款91.2萬元,時任行長助理的袁某波被追責並罰款。

2024年,青農商行因“監管標準化(EAST)數據錯報漏報”被青島金融監管局罰款30萬元,青農商行煙台分行因“未按照規定報送報表”被煙台金融監管分局罰款20萬元。2023年,青農商行因“同業業務授信管理不審慎”被罰款100萬元。

更早的2022年,青農商行還因“公司類貸款風險分類調整不及時、流動資金貸款管理不審慎”等問題,被原青島銀保監局罰款3087萬元。

頻繁違規,反映出“重規模、輕內控”的歷史慣性。在村鎮銀行整合中,如何避免新併入機構的內控漏洞傳導至母行,成為青農商行的關鍵挑戰。

同時,近50億元的青農轉債餘額在2026年8月前如何完美解決,亦是考驗青農商行董事會智慧的一次挑戰。

拒絕股東提案並非否定分紅,青農商行董事會表現出對合規底線的堅守,而整合村鎮銀行不僅是規模擴張,更是風險化解與戰略升級的必經之路。

當吸收合併村鎮銀行塵埃落定,青農商行要書寫的,不應僅是一份風險化解記錄,而應是一部通過管理重構、科技賦能和定位聚焦實現村鎮金融服務再生的啓示錄。

畢竟,在金融改革深化的浪潮中,唯有將合規基因、科技基因、普惠基因深度融合,方能在激烈的市場競爭中實現可持續發展。

部分圖片引用網絡 如有侵權請告知刪除