中國碳化硅產業是如何趕超發達國家的?_風聞

郭满天-经济史、产业史、技术史59分钟前

2025年5月,全球最大的碳化硅生產企業美國Wolfspeed正式啓動破產保護程序。

Wolfspeed是碳化硅產業的開拓者和引領者,碳化硅產量一直到2024年都是全球第一。

為何Wolfspeed會陷入破產?

不僅是Wolfspeed,西方發達國家的意法半導體、住友電工、瑞薩電子等企業也暫停了對碳化硅新生產線的投資,甚至退出了碳化硅產業。

與此同時,中國的碳化硅生產企業仍在繼續擴張:天嶽先進、天科合達、三安光電等企業仍繼續擴大對碳化硅的投資。

碳化硅是第三代半導體材料,在未來的產業發展中將發揮重要作用。

為何此時西方國家紛紛停止了生產線的建設甚至退出這個充滿前景的產業呢?

一、碳化硅產業發展簡史

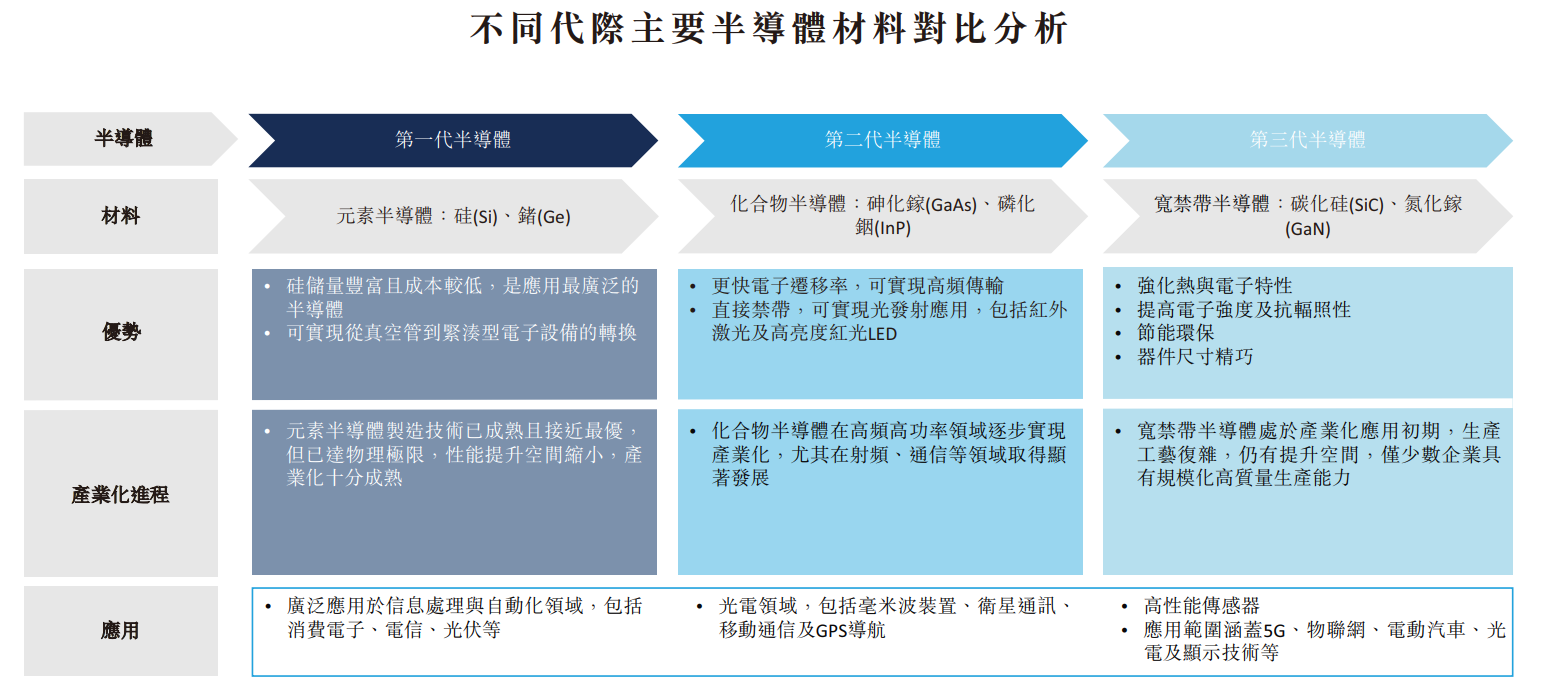

圖1:三代半導體材料

半導體是指在常温下導電性能介於絕緣體與導體之間的材料,常見的半導體材料包括硅、鍺等元素半導體及砷化鎵、碳化硅、氮化鎵等化合物半導體。

半導體是電子產品的核心,是信息產業的基石,而半導體材料則是整個產業發展的起點。

按照研究開發和規模化應用時間的先後順序,半導體行業將這些半導體材料劃分為三代。

三代半導體材料在不同的應用場景中各有優劣,並沒有絕對的替代關係。

圖2:碳化硅晶圓

碳化硅屬於第三代半導體材料,主要特點是禁帶寬度大、熱導率高、臨界擊穿場強高、電子飽和漂移速率高等。

碳化硅主要用於製造功率器件和射頻器件。

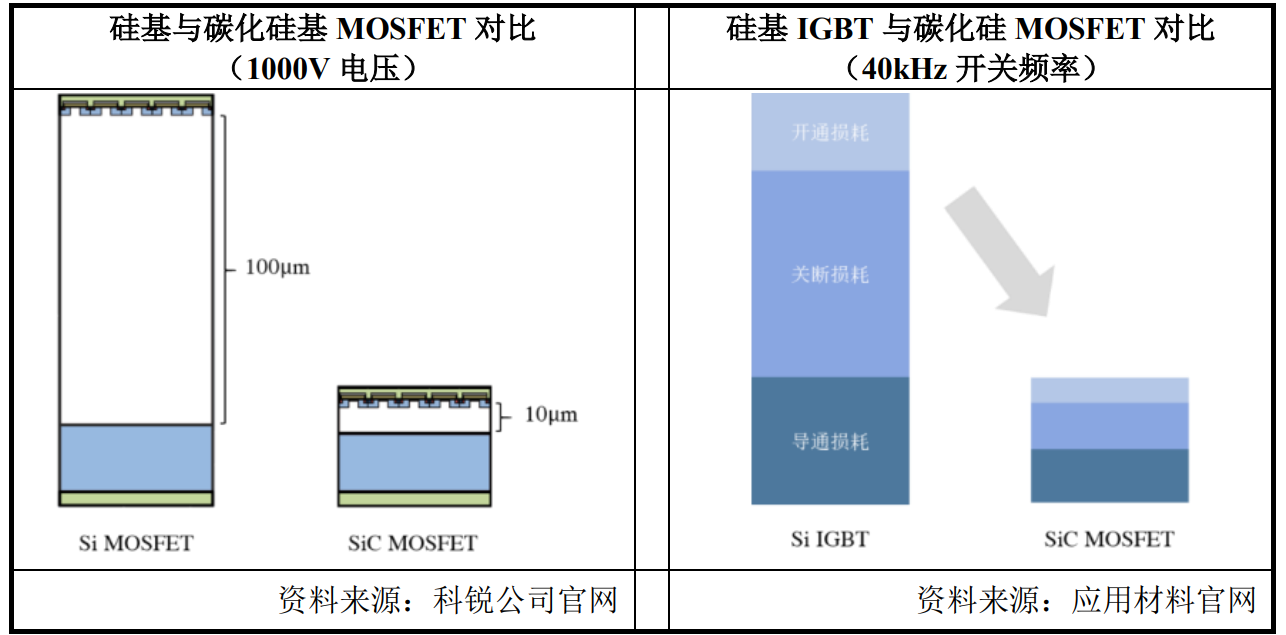

圖3:碳化硅功率器件和硅功率器件性能對比

碳化硅功率器件能夠極大提高能源轉換效率,相比硅基功率器件有兩個顯著優勢:

相同電壓等級的碳化硅基功率器件和硅基功率器件,碳化硅基器件的尺寸是硅基器件的十分之一,導通電阻是其百分之一;

相同規格的碳化硅基MOSFET 較硅基IGBT 的總能量損耗可大大降低 70%。

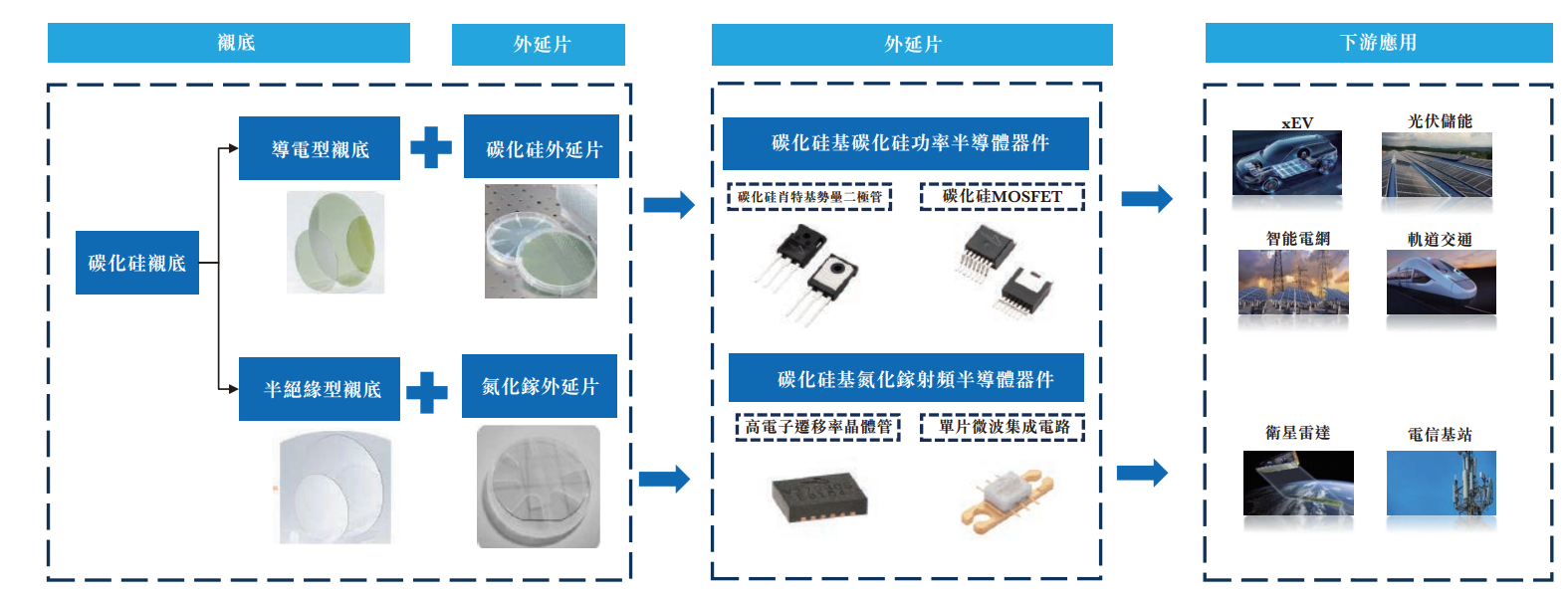

圖4:碳化硅產業鏈

碳化硅產業鏈與硅產業鏈基本相同:

最上游是材料生產——單晶硅晶圓和碳化硅晶圓;

中游是芯片製造——硅基芯片和碳化硅芯片;

下游是終端應用,如計算機、智能手機、新能源汽車等。

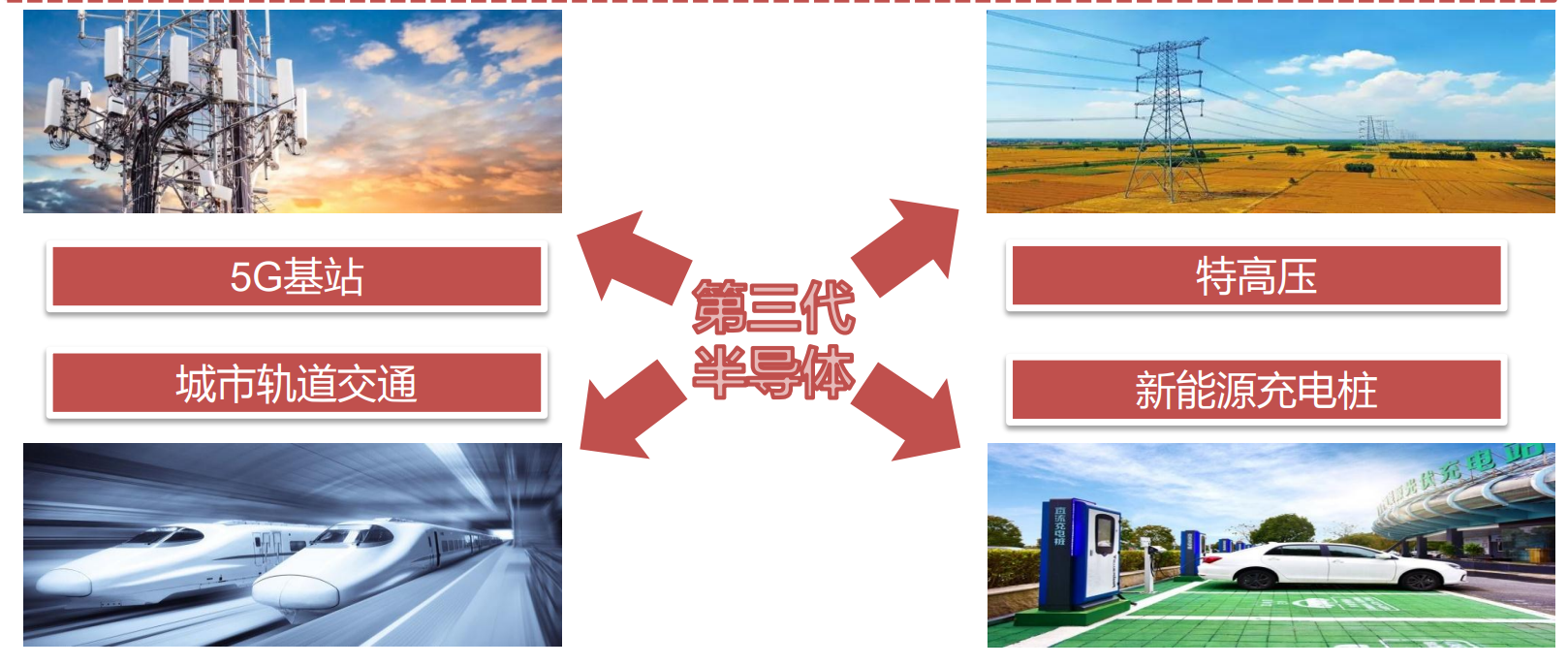

碳化硅功率器件廣泛應用於電動汽車、新能源發電、軌道交通、智能電網等領域,是支撐這些新興產業發展的基礎元器件。

我們今天分析的碳化硅產業主要是指最上游碳化硅材料的製造。

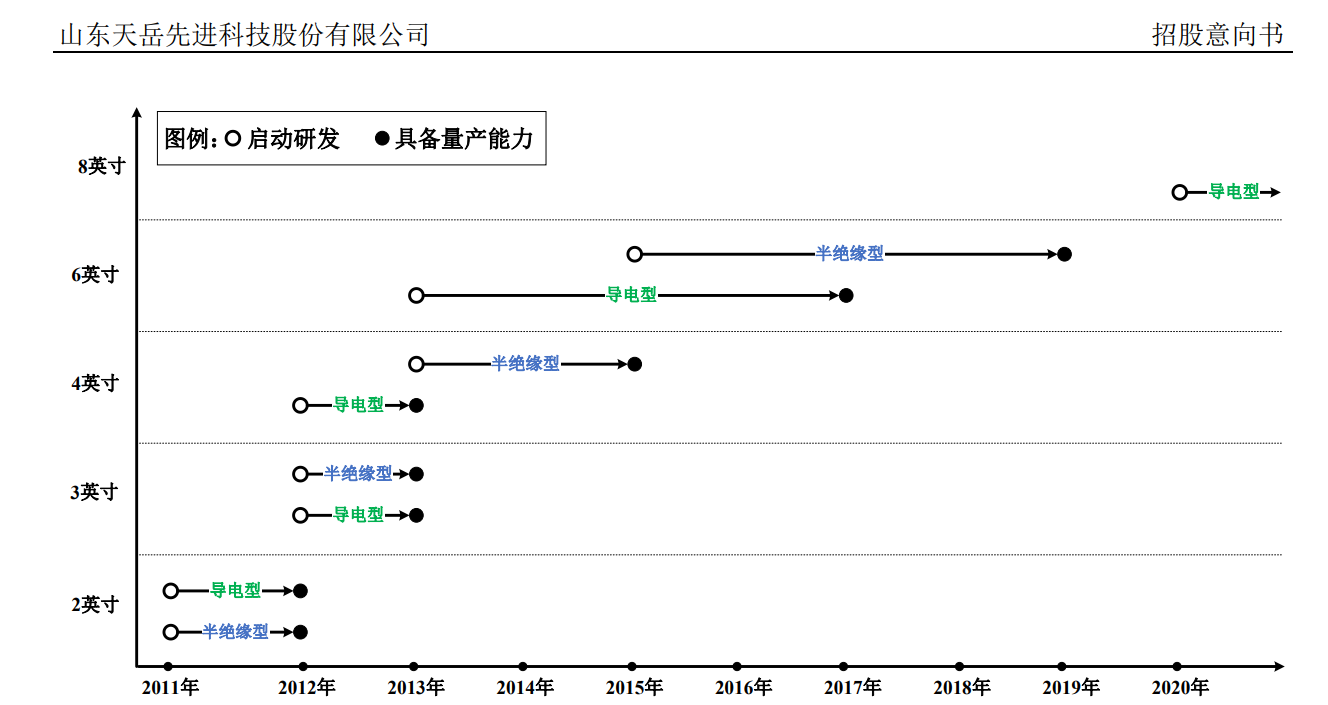

圖5:碳化硅技術演進路徑

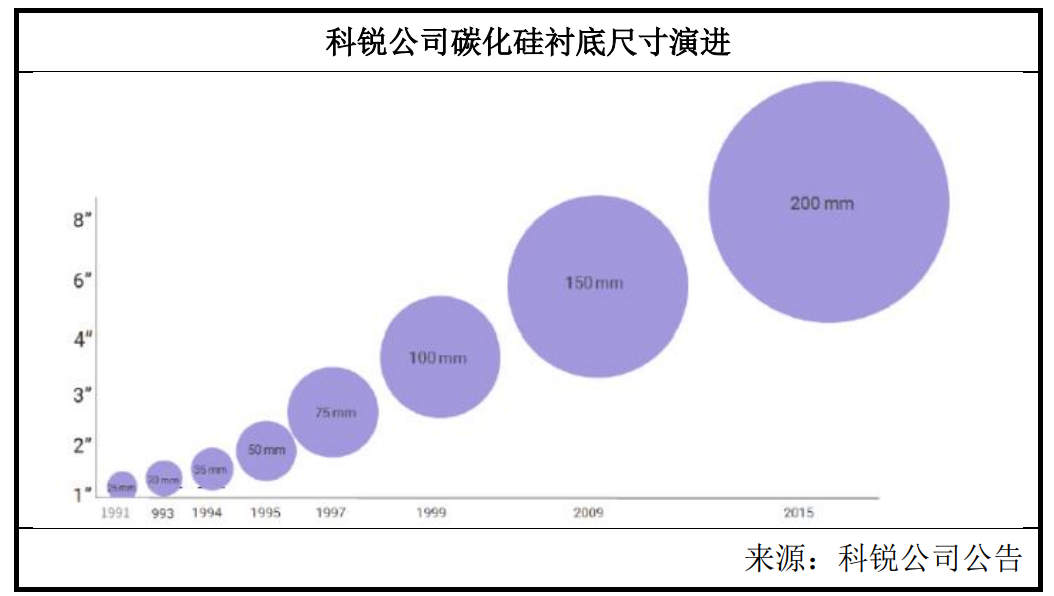

碳化硅發明和使用的時間比硅晚了四十多年,一直到1991年科鋭公司(Wolfspeed前身)才推出了全球首片商用碳化硅晶圓並開始碳化硅材料的產業化應用。

碳化硅產業技術演進的主要路徑是碳化硅襯底的尺寸(按直徑計算):按照 2 英寸(50mm)、3 英寸(75mm)、 4 英寸(100mm)、6 英寸(150mm)、8 英寸(200mm)和12英寸(300mm)的路徑演進。

碳化硅材料的尺寸越大,可以同時製造的芯片數量就越多,碳化硅芯片的製造成本就會越低。

6英寸和8英寸是當前行業的主流技術水平,12英寸的碳化硅徹底也已誕生。

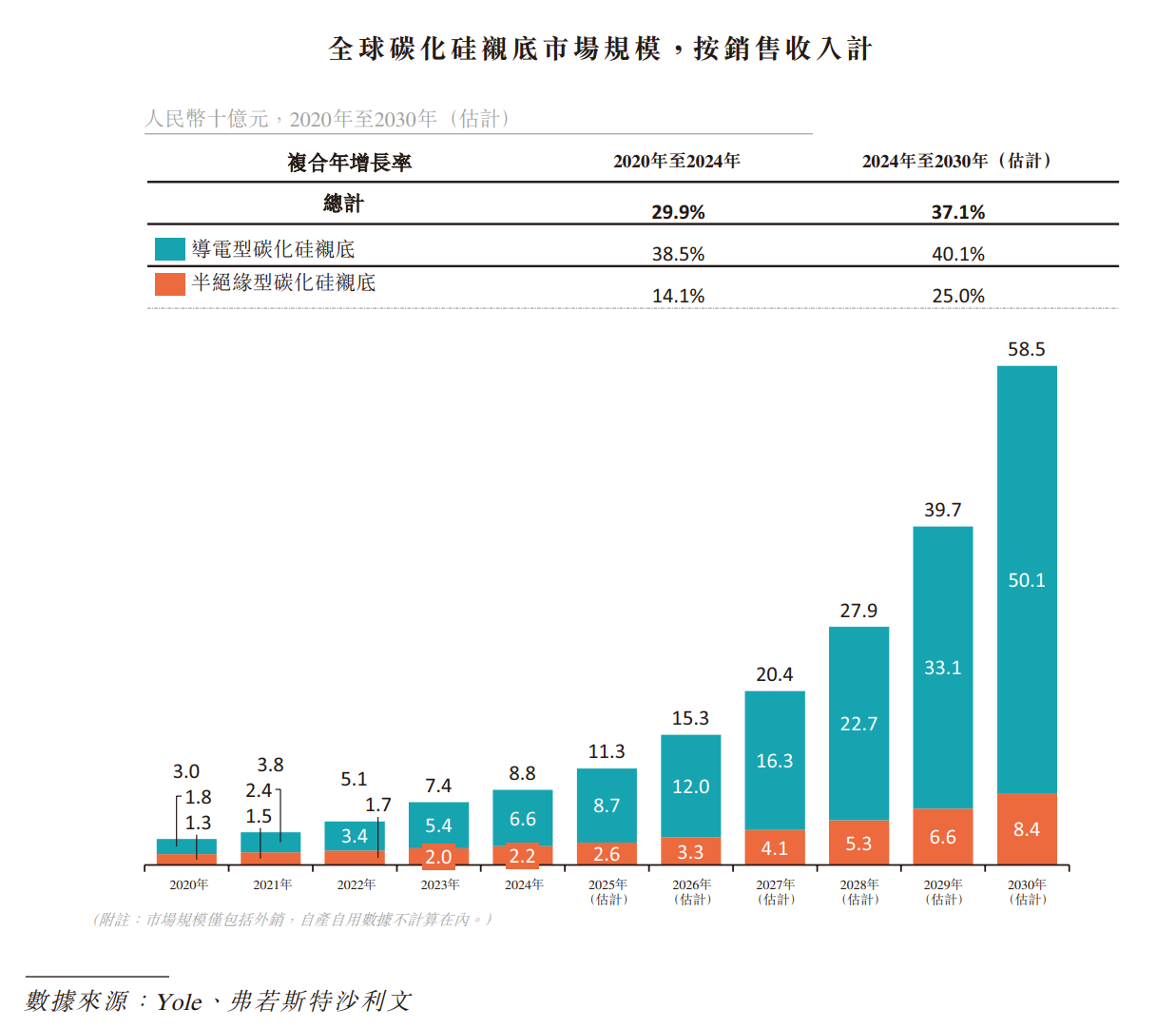

圖6:全球碳化硅襯底市場規模

作為一種90年代才逐步商業化的半導體材料,碳化硅材料的整體市場份額相對較小,2020年全球碳化硅襯底的市場規模大概是30億元。

隨着電動車、風力發電和光伏發電等產業的發展,碳化硅襯底的市場規模增長很快:在2024年增長至88億元,預計在2030年增長至585億元。

現階段全球99%以上的集成電路和95%以上的半導體器件都是以硅作為基礎功能材料,化合物半導體佔比相對較低,僅佔5%左右。

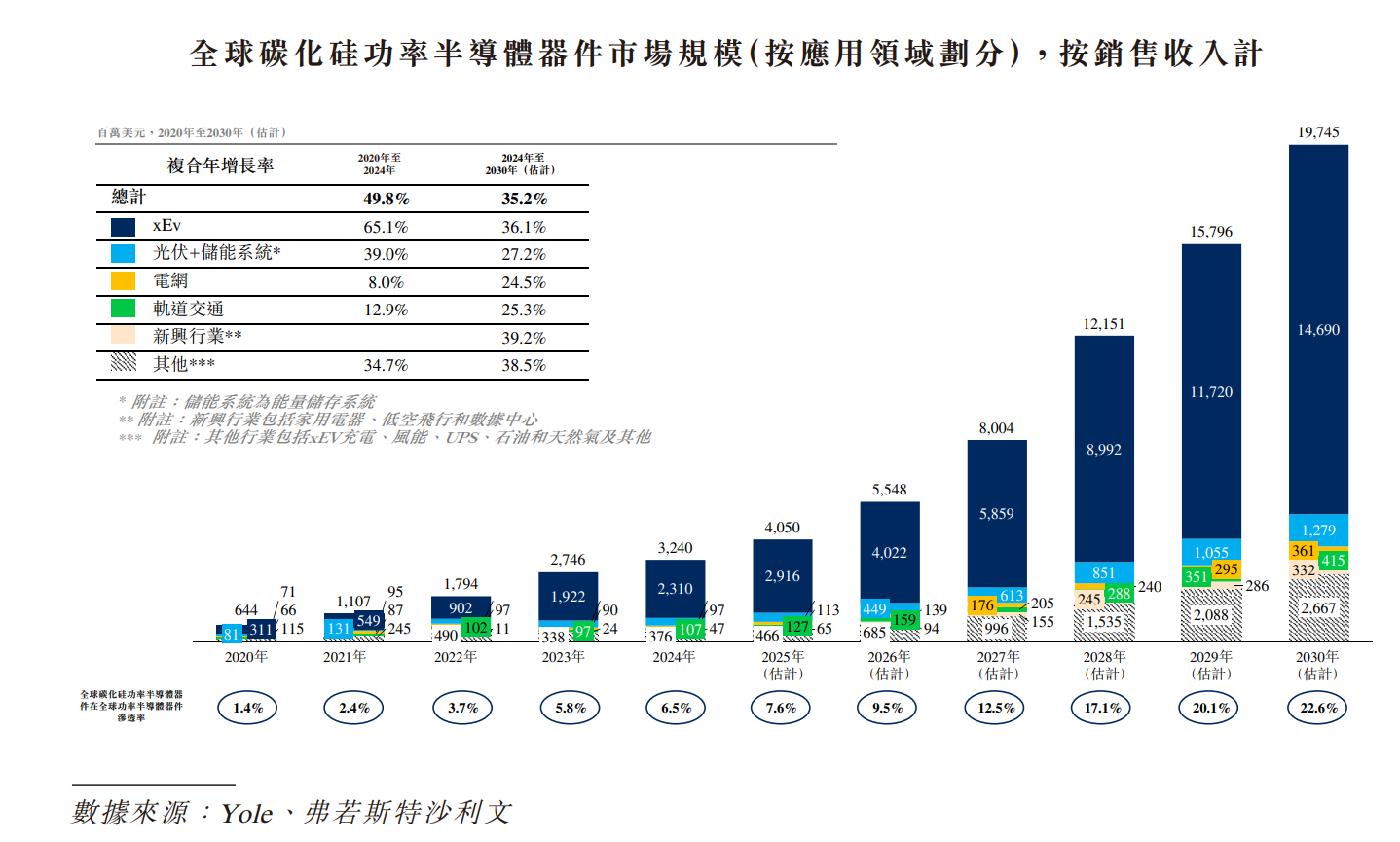

圖7:全球碳化硅功率器件市場規模

雖然碳化硅襯底的市場規模較小,但是將其製成功率器件後市場規模顯著擴大:

2020年全球碳化硅功率器件市場規模是6.44億美元,2024年增長至32.40億美元。

碳化硅功率器件的下游就是市場規模更加龐大的電動車、風力發電和光伏發電等新興產業,對這些新興產業的發展至關重要。

二、中國和外國碳化硅產業發展對比

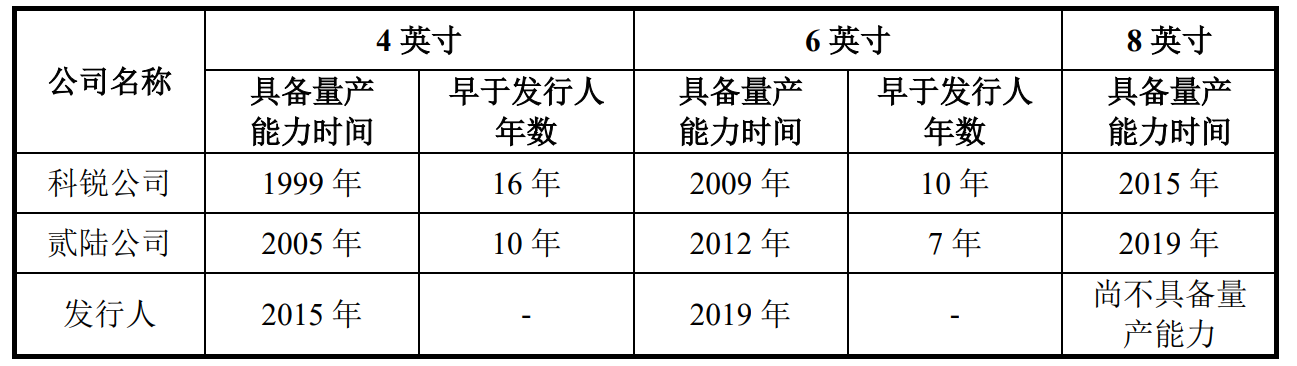

圖8:中外企業碳化硅尺寸發展時間點對比

美國科鋭公司(Wolfspeed前身)是碳化硅產業的開創者和引領者。

1991年科鋭公司推出了全球首片商用碳化硅晶圓,1999年實現了4英寸碳化硅晶圓的量產。

此後在2009年和2015年又是科鋭公司在全球最早實現了6英寸碳化硅晶圓和8英寸碳化硅晶圓的量產。

2021年10月科鋭正式更名為Wolfspeed並大規模擴張產能,準備利用新能源汽車發展的有利時機在碳化硅材料領域大展拳腳。

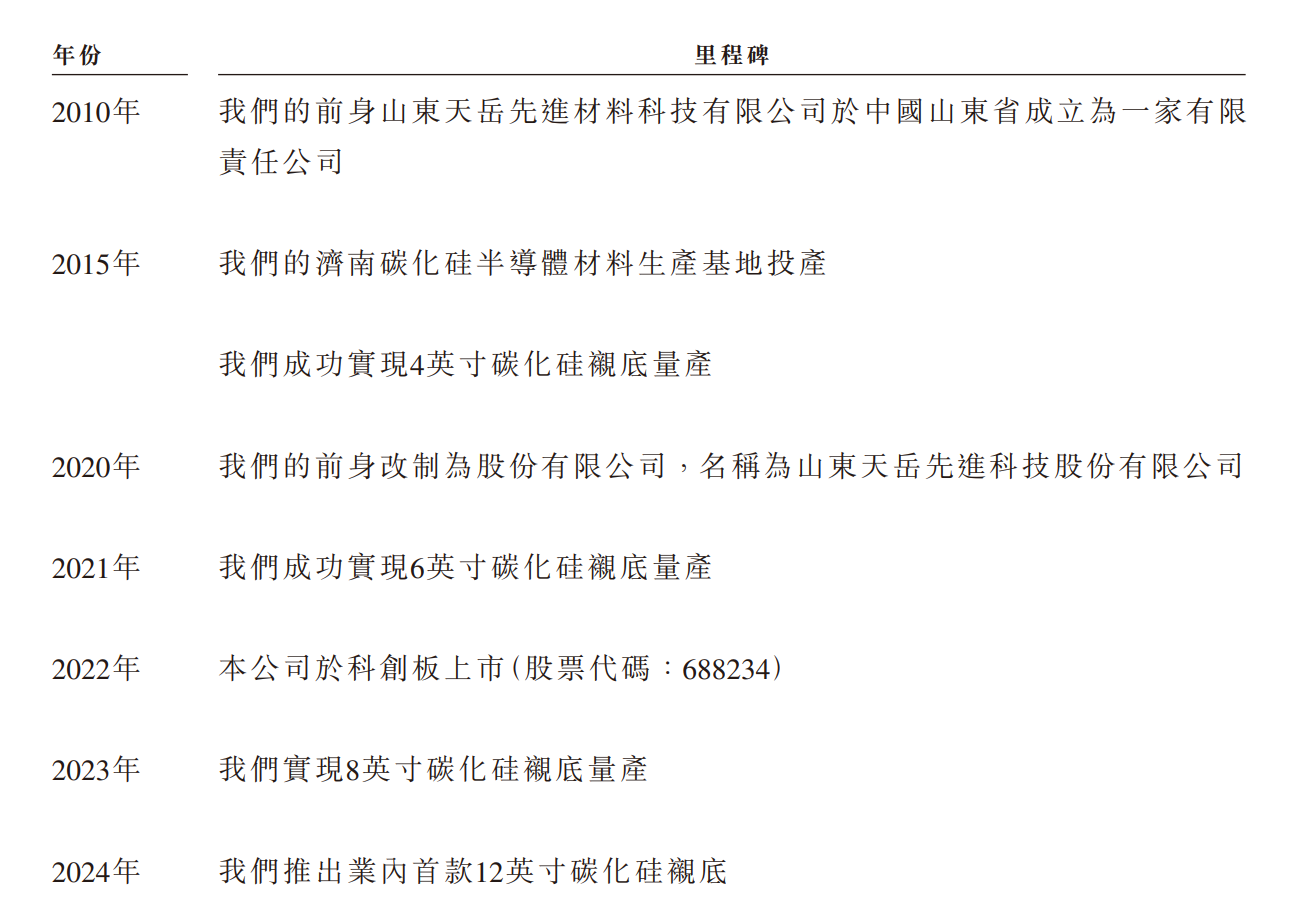

圖9:天嶽先進發展過程

相比國外碳化硅生產企業,中國企業很晚才進入碳化硅產業。

天科合達、天嶽先進和三安光電目前是中國最大的碳化硅生產企業:

天嶽先進2010年才剛剛成立,天科合達則在2010年後進入碳化硅產業,三安光電更是在2020年左右才建成第一條碳化硅生產線。

雖然中國企業進入碳化硅產業的時間比海外企業要晚很多,但是速度發展很快:

2015年天嶽先進實現了4英寸碳化硅晶圓的量產,2019年實現了6英寸碳化硅晶圓的量產。

2023年天嶽先進實現了8英寸碳化硅晶圓的量產,比美國Wolfspeed公司晚了8年。

2024年天嶽先進成功開發了12英寸晶圓,在12英寸碳化硅晶圓的開發上領先所有企業。

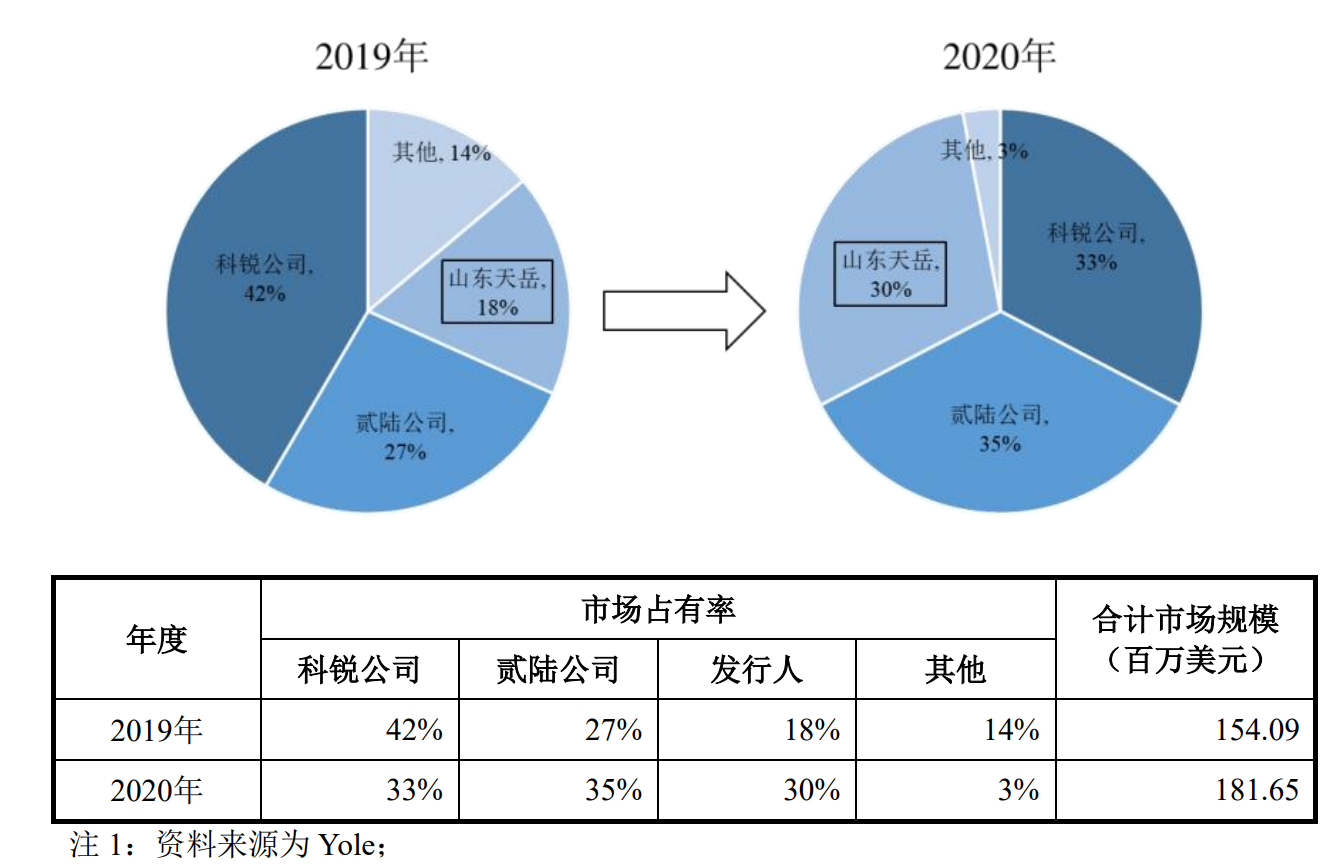

圖10:2020年全球碳化硅市場份額

2020年天嶽先進依靠4英寸和6英寸碳化硅產能,在碳化硅材料的市場份額已經躍居第三。

為什麼天嶽先進在如此短的時間內就能追趕上發達國家的企業?

主要原因是碳化硅產業技術還不成熟,市場規模還不大:

雖然科鋭公司早在2015年就實現了8英寸碳化硅晶圓的量產,但是一直到今天大多數企業都還未解決8英寸生產線的良率問題。

全球碳化硅生產企業的主力生產線仍然6英寸生產線,8英寸生產線的產能仍然較低。

根據Yole的數據,2020年全球碳化硅材料的市場規模才只有1.8億美元,只相當於硅晶圓市場規模的百分之一。

市場規模是一個產業發展成熟度的重要標誌之一,如此小的市場規模也反映了碳化硅產業的不成熟。

圖11:2023年國內6英寸碳化硅生產線產能

正是由於碳化硅產業在技術和市場上還不成熟,給了中國企業極佳的反超機會。

中國碳化硅企業雖然發展的時間較晚但是發展速度卻十分迅速,大部分中國碳化硅企業直接從6英寸生產線起步,2020年以後有多家企業進入碳化硅產業並具備了量產能力。

根據業內一份不完整的統計,2023年中國具備6英寸碳化硅晶圓量產能力的企業達到15家之多,6英寸碳化硅晶圓產能已經大幅超過西方國家。

不僅如此,中國碳化硅企業未來的產能擴張規劃更是驚人,將顯著超過國外企業的總體產能。

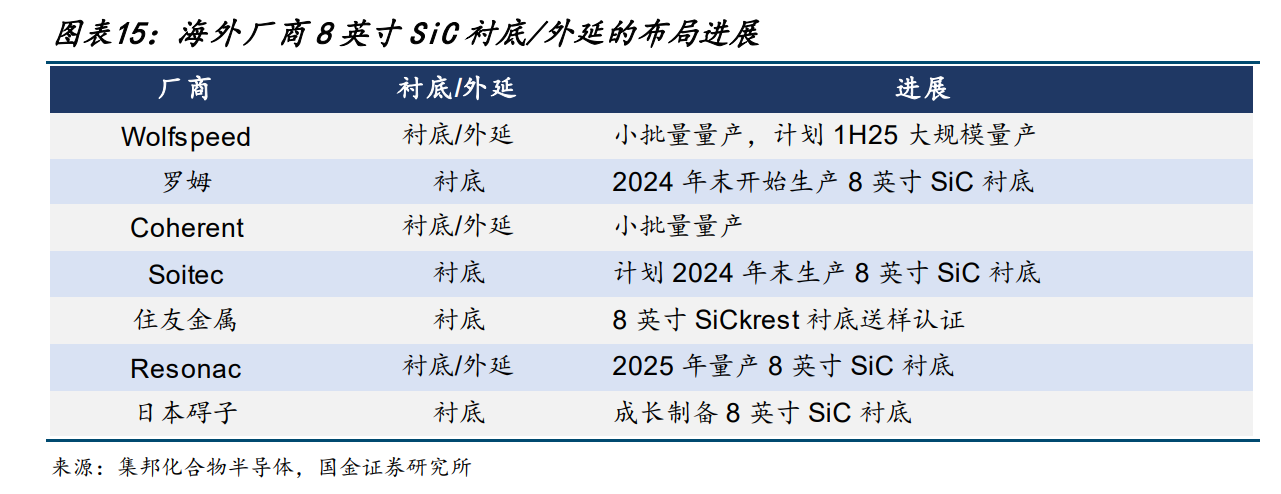

圖12:國內和國外企業8英寸生產線進展情況

當前全球碳化硅產業8英寸生產線還相對較少:

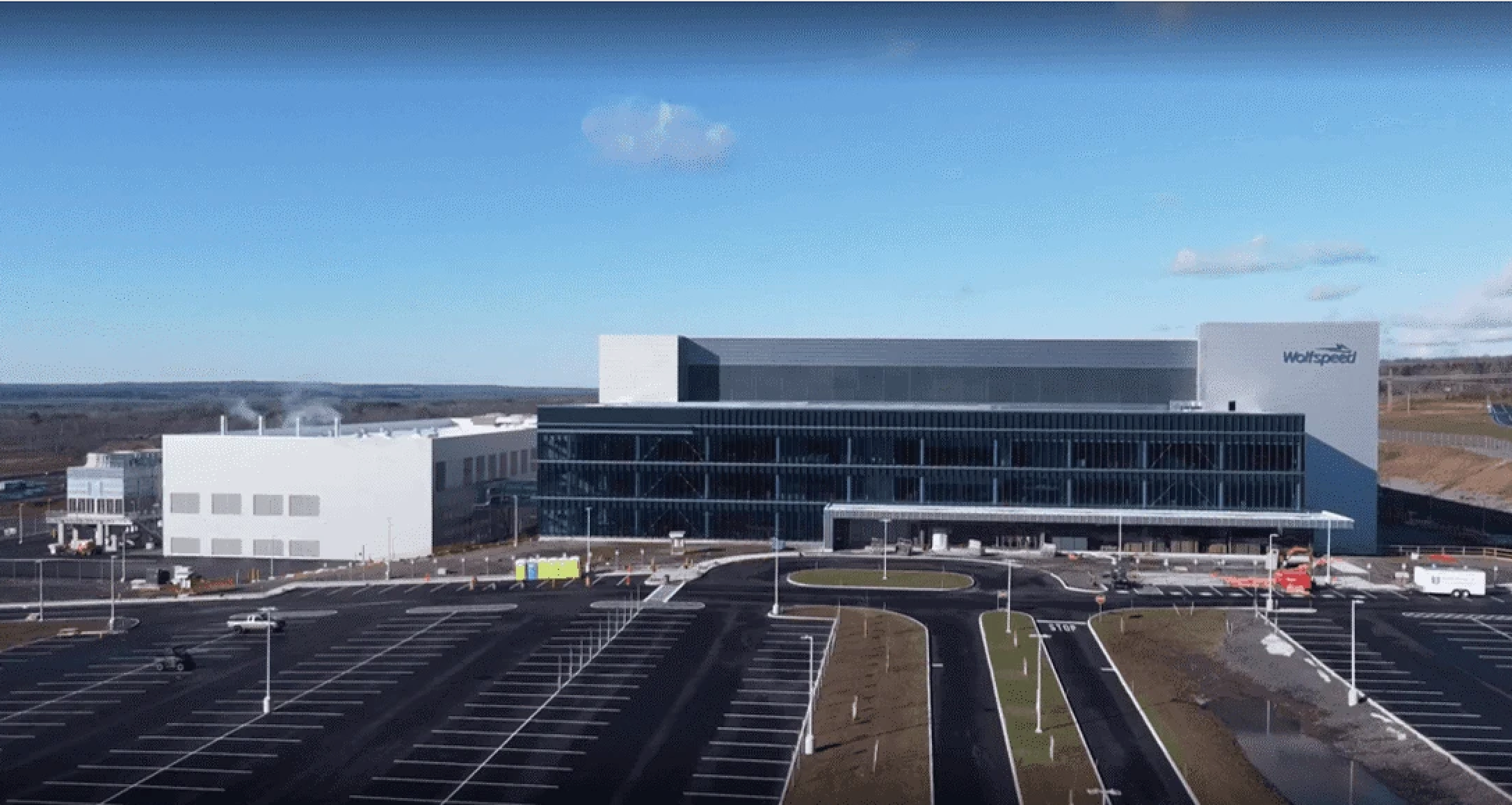

Wolfspeed在2015年就具備了8英寸碳化硅晶圓的量產能力,但是一直都只是小批量生產,公司新建的莫霍克谷8英寸碳化硅晶圓廠在2025年才實現大規模量產。

羅姆公司和Coherent公司在2024年都只有小批量生產8英寸碳化硅晶圓的能力,西方國家其它碳化硅企業也大致如此。

國內碳化硅生產企業如天科合達、天嶽先進和三安光電等都已經具備了小批量生產8英寸碳化硅晶圓的能力。

在8英寸碳化硅生產線的發展上,中國企業已經和國外企業並駕齊驅。

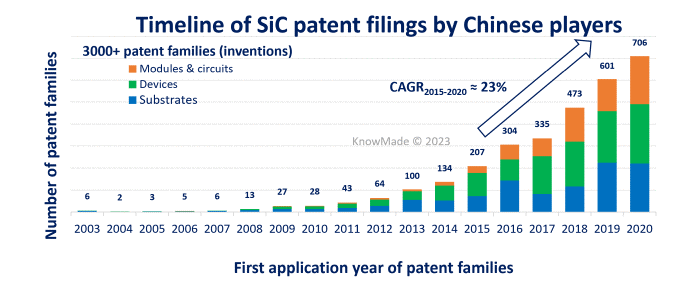

圖13:中國企業專利申請數量

中國碳化硅企業不僅是在產能擴張上十分迅速,在技術研發上同樣毫不遜色。

2010年中國企業碳化硅產業發明專利的申請數量只有28項,到2020年則增長至706項,十年時間擴大了30多倍。

中國企業在碳化硅產業技術上的發展有利支持了產業的發展,使得中國碳化硅企業在競爭中不斷取勝。

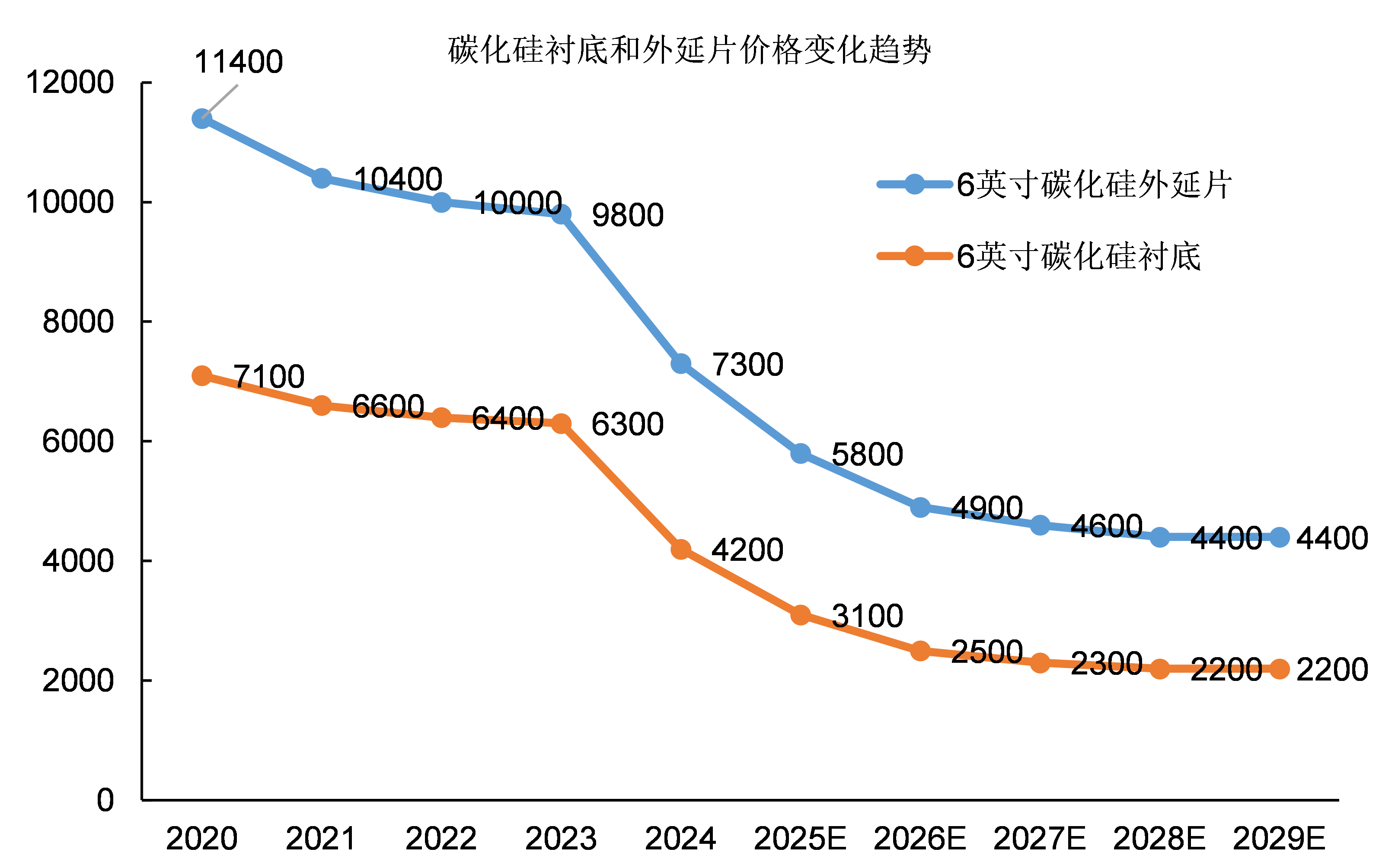

圖14:碳化硅材料價格變化

中國的天科合達、天嶽先進等企業不僅在生產技術上完成了突破,而且顯著降低了生產成本:

天嶽先進通過改進長晶工藝,將6英寸襯底的良率提升至突破性的80%,併成功將關鍵設備單晶爐的成本壓縮至進口設備的50%;

天科合達則通過持續的工藝創新,使6英寸襯底價格在三年內下降了60%,從每片約1000美元大幅壓低至400美元左右,僅為國際巨頭價格的30%。

中國碳化硅企業的發展使得全球碳化硅材料價格急劇下跌:

2020年每片6英寸碳化硅襯底的價格還有7100元,到2024年已經下跌至4200元,而且下跌的趨勢還沒有停止。

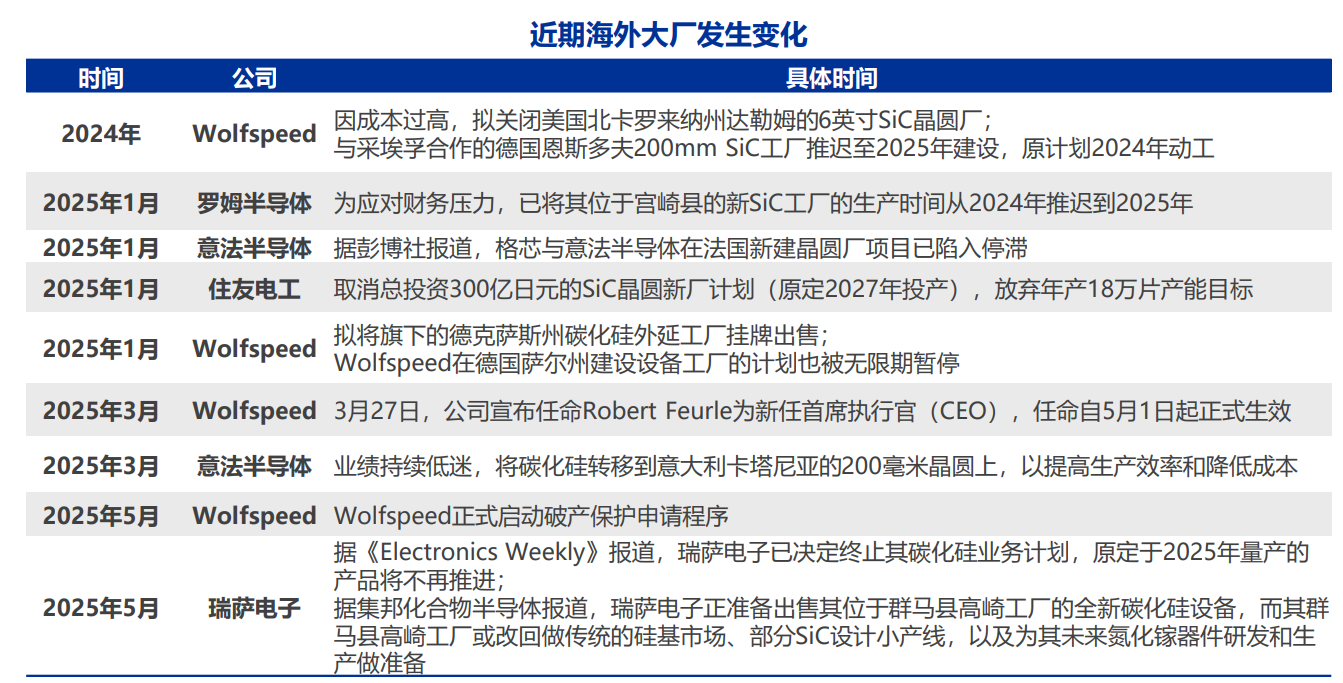

圖15:海外碳化硅企業經營變動

由於碳化硅材料價格的快速下跌,海外碳化硅企業的經營和擴張紛紛陷入困境。

Wolfspeed在2021~2024年大規模投資進行產能擴張,新建了莫霍克谷8英寸碳化硅晶圓廠並擴大了達勒姆6英寸碳化硅晶圓廠的產能。

Wolfspeed原本想借助電動車發展的時機快速擴張,但是碳化硅晶圓價格的快速下跌直接澆滅了Wolfspeed的夢想。

碳化硅晶圓價格的急劇下跌摧毀了Wolfspeed盈利的希望,最終導致Wolfspeed在2025年破產,而這主要是中國企業的競爭導致的。

2024年,Wolfspeed的市佔率從60%驟降至33.7%。

2025年Wolfspeed破產,而日本和歐洲的碳化硅生產企業也紛紛中止了對碳化硅的投資。

中國廠商的快速崛起徹底改變了全球SiC晶圓的競爭格局,海外碳化硅企業被一點一點趕出了市場。

圖16:Wolfspeed 8英寸碳化硅晶圓廠

為什麼中國碳化硅企業發展的時間較晚卻能卻能很快追趕上西方國家企業?

最主要的原因是西方國家在碳化硅產業上領先的幅度不夠大,護城河不夠深。

另一方面,中國已經具備了高新技術產業發展的全部條件,有能力進入所有新技術領域。

圖17:碳化硅的主要用途

在碳化硅產業上,西方國家既沒有技術優勢也沒有產能優勢:

碳化硅產業的技術至今還不成熟,西方國家前面領先的幾十年大部分是屬於前期的摸索和試錯,他們的先發優勢還不能構成技術壁壘。

此外碳化硅材料整體的市場規模較小,下游需求尚未真正發展起來,西方國家企業在碳化硅產能也沒有形成顯著優勢。

碳化硅功率器件在新能源時代才迎來市場需求的爆發,而中國在電動車、風電、光電這些新興產業上都是領先的,自然會推動對上游碳化硅材料的需求。

技術並不神秘,技術是可以理解和認知的。

產業的發展有其客觀規律,西方國家並不能一直保持領先的。

只要產業發展的條件具備,所有的前沿產業中國都可以發展起來。

三、中國加入前沿產業競爭有何影響?

在諸多前沿產業中,以芯片為代表的半導體產業由於發展時間長,以美國為代表的西方國家領先優勢較大,中國無法在短期內追趕上。

碳化硅產業的發展時間相對較短,特別是商業化時間的較短,因此中國與西方國家的差距較短。

中國在資金、基礎產業、技術條件、資金和市場需求等各方面的條件都十分完備,因此能夠在短期內追趕上西方國家。

在碳化硅產業鏈上,中國現在只是在碳化硅材料這個環節對國外企業完成了趕超,下游碳化硅功率器件仍然是意法半導體、英飛凌、安森美等國外企業佔據着主要的市場份額。

碳化硅材料一年的市場規模只有幾十億美元,遠不如規模將近200億美元的硅單晶市場。

但中國的產業追趕就是這樣:

在產業鏈上的每一個環節,每一個細分市場進行追趕。

圖18:比亞迪仰望汽車

為什麼發達國家以前在汽車、飛機、機牀、PC等這樣的終端產品上大幅領先中國?

不僅是因為他們在產品總體設計上領先,還因為他們在材料、零部件等上游環節同樣領先。

中國在終端產品上的追趕同樣需要從最上游的原料和零部件做起。

中國的工業化程度在不斷升級!

中國不僅完成了傳統產業的追趕,在前沿產業同樣在快速趕超發達國家。

以碳化硅產業為例,雖然碳化硅材料生產技術的難度很高,但是中國有能力進入碳化硅生產企業數量很多。

這從側面説明了中國總體技術水平的提高,中國企業整體技術能力的提高。

中國企業加入前沿產業競爭的主要後果是什麼?

最主要後果是高科技產品價格的快速下跌,使得西方國家高科技產業發展的模式無法維持!

為什麼Wolfspeed會破產?

為什麼西方碳化硅產業紛紛放棄發展12寸生產線?

根源是中國碳化硅企業快速擴張產能以後價格下跌的速度太快了,在這種價格水平下西方企業投資建設12寸生產線將沒有回報。

全球碳化硅產業發展的結果是中國發展模式對西方國家發展模式的勝利!

為什麼中國企業可以容忍高技術產品的低價而西方資本無法容忍低價?

中國企業都是從與西方國家企業的競爭中發展起來的,都是從低端做起、從低價做起。

中國企業在技術上向上攀爬是為了改善生存條件,反正比做低技術和低端產品的回報更高。

發達國家則完全不同,發達國家的企業原本佔據了利潤最豐厚的高端市場和產業鏈,這些資本要求的回報極高。

如果沒有中國企業的競爭,西方國家的這種發展模式是可以維持下去的,實際是西方國家利用高科技向不發達國家徵税。

中國的發展改變了這一切!

中國不僅打破了西方國家企業對全球徵收的高科技税收,更是直接在競爭中擊敗了西方國家企業。

碳化硅產業如此,光伏產業更是如此!

未來西方國家在前沿產業發展上無法與中國競爭。

未來我們將會見證更多中國高科技前沿產業的崛起。

歡迎大家關注我的公眾號,幫我多多點贊和轉發,不勝感謝!