小米歷史最佳成績,資本市場為何不買單?_風聞

智见_Time-3小时前

作者:308

編輯:經緯

儘管小米交出了一份史上最佳的財報,但資本市場的反應並不積極。

8 月 19 日,小米集團發佈了截至 2025 年 6 月 30 日的第二季度財報,從整體營收表現和淨利潤的角度來看,這份財報可以説是小米集團上市以來的歷史最佳成績。

然而,對於這份成績,資本市場反應平淡,甚至還頗有一絲看衰之勢。

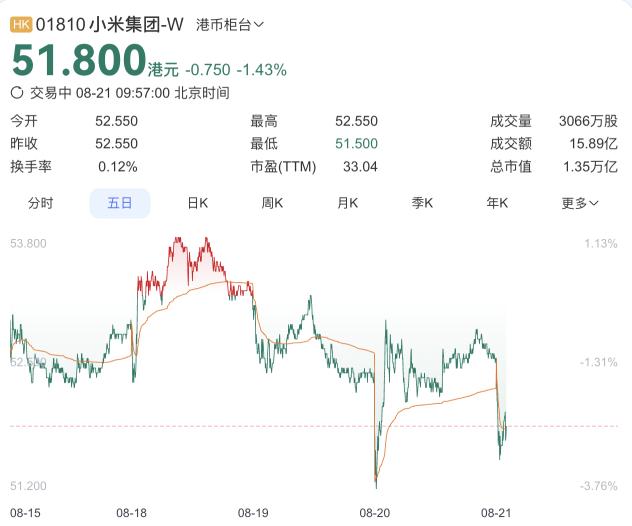

從股價來看,8 月 20 日港股開盤之後,小米集團的股價先是出現了高達 3.85% 的下滑,隨後才開始逐步恢復,截至當日收盤,小米集團股價微漲 0.29%——可以説是聊勝於無了。

到 8 月 21 日,小米集團的股價又在開盤後下滑。

與此同時,根據高盛 8 月 20 日發佈的研報,儘管小米二季度業務基本符合預期,並且也維持了「買入」評價,但其對小米的目標價從 69 港元下調至 65 港元。無獨有偶,滙豐研究也在維持小米集團「買入」評級的同時,下調了小米的目標價。

資本市場的反饋,也引發了外界對於小米的疑問:看起來如此亮眼的成績,是否存在着某種不易為人所知的隱憂?

大家電和汽車業務,成增長引擎

小米給出的這份二季度財報,確實充分體現出了這家巨頭級企業的風頭正盛。

一個簡單的數字是:無論是總收入還是淨利潤,小米都創造了歷史新高度。

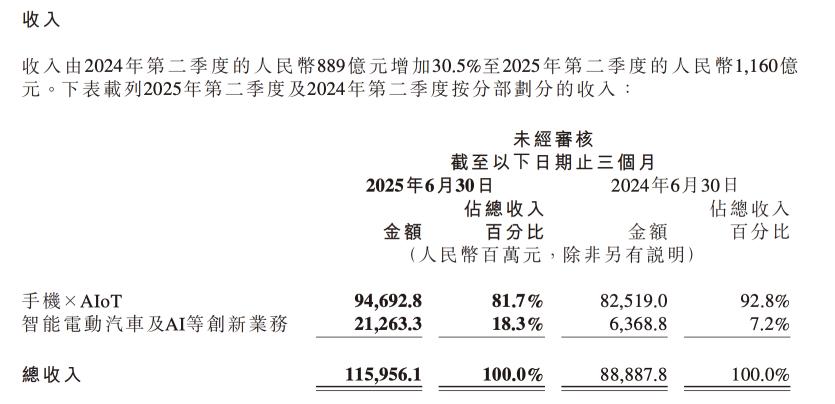

財報顯示,小米二季度總收入為人民幣 1160 億元,同比增長幅度為 30.5%。這也是小米有史以來單季度達到的最高營收水平,同時也是小米連續三個季度實現單季度營收過千億。

從淨利潤為來看,小米二季度淨利潤為 108 億元人民幣,同比幅度更是高達 75.4%,這同樣也是小米單季度獲得的最佳利潤表現。

那麼,作為一家營收規模龐大的商業巨頭,小米在業績上取得如此增長幅度的核心引擎是什麼?

答案是:IOT 與生活消費產品業務,和汽車業務。

具體來看,在 2025 年第二季度,小米的 IOT 與生活消費產品業務收入達到了 387 億元,同比增長 44.7%——這同樣是小米這一業務板塊有史以來的最高水平。

拆分來看,小米智能大家電的收入也創造了歷史新高度,同比增長了 66.2%。其中在炎炎夏日,小米二季度空調產品出貨量超過 540 萬台,同比增長超過 60%,創造了歷史新高度。除此之外,冰箱出貨量同比增加 25%,洗衣機同比增加超 45%。

站在這個角度來看,小米確實在智能大家電領域實現了很好的增長,這也得益於小米一直以來堅持的 AIOT 戰略。

值得一提的是,在小米的 IOT 與生活消費產品業務板塊中,小米平板的全球出貨量也同比增加了 42.3%,實現了全球範圍內的最快增速。

再來看汽車業務。

二季度,小米智能電動汽車以及 AI 等創新業務收入為人民幣 213 億元,其中智能電動汽車業務收入為人民幣 206 億元,相比於 2024 年同期的 62 億元,實現了超過 230% 的同比增長幅度。

這個營收數字,首先得益於小米二季度交付了 81302 輛汽車,同比增長了 197.7%;與此同時,小米智能電動汽車的平均售價也同比提升了 10%,主要是由於售價較高的小米 SU7 Ultra 所致。

更令人矚目的,是小米智能電動汽車等創新業務的毛利率表現。

數據顯示,二季度小米智能電動汽車以及 AI 等創新業務的毛利率為 26.4%——作為對比,去年同期這一數字為 15.4%,同比增加了超過 11 個百分點。

考慮到智能電動汽車業務在這一業務板塊中的核心主體地位,我們可以得出一個結論:小米的汽車毛利率已經遠遠超過特斯拉在 2025 年二季度的 17.2%。

在極度內卷的汽車行業,小米給出的這個汽車毛利率數字是恐怖的。

值得一提的是,在財報電話會議中,小米集團總裁盧偉冰表示,小米的智能電動汽車業務有希望在 2025 年下半年實現單季度盈利。

從以上情況整體來看,作為一家擁有多元化業務屬性的科技巨頭,小米依舊在持續的業務擴張中增長自身的體量——這其中,智能電動汽車業務給小米的營收增長提供了強大的支撐,而且還有很大的發展空間。

智能手機基本盤,究竟穩不穩?

對於小米來説,在看似百花齊放的二季度財報中,也存在着一定的問題,而且這個問題涉及到了小米作為一家企業的根基——智能手機業務。

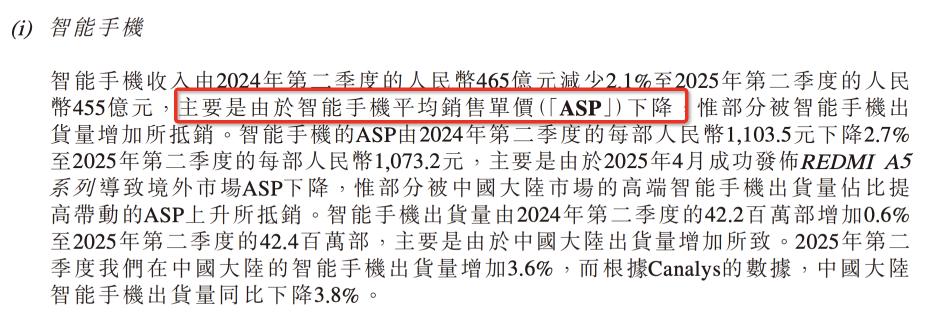

財報顯示,小米二季度的智能手機業務的營收為 455 億元,佔據總營收的 39.3%,依舊扮演了小米集團基本盤的角色——不過,這部分的營收成績,相比於 2024 年同期的 465 億元,出現了同比 2.1% 的下滑。

與此同時,二季度小米智能手機業務的毛利率為 11.5%,相比於 2024 年同期的 12.1% 也出現了比較明顯的下滑。

這也是小米集團所有重大業務板塊中唯一下滑的一部分。

根據官方回應,小米智能手機業務營收下降的背後,是小米智能手機的平均銷售單價出現了下降,從 2024 年第二季度的每部手機 1103.5 元下降到了今年二季度的 1073.2 億元,主要是 2025 年 4 月發佈的 REDMI A5 拉低了海外市場的 ASP。

如果從具體的市場數據來看,二季度小米手機在全球範圍內的出貨量為 4240 萬台,同比增長幅度為 0.6%。根據小米在財報中引用的來自於 Canalys 數據,小米二季度在全球智能手機市場的出貨量排名前三,佔比 14.7%,這主要還是得益於小米的海外市場表現。

但是,如果放眼於中國市場,則小米手機的表現,卻並不能令外界滿意。

來自知名調研機構 IDC 發佈的數據,二季度,小米在國內市場的智能手機出貨量為 1040 萬台,同比增加了 3.4%,也是前五命中唯一正增長的品牌——但在排名方面,小米卻排在第四名,位居華為、vivo 和蘋果之後。

值得一提的是,就在今年第一季度,小米在國內智能手機市場的出貨量為 1330 萬台,同比大增了 39.9%,而且位居整個榜單第一名的成績。

這樣的排名下滑,外界的感知還是比較強烈的。

對於毛利率的下滑情況,小米集團總裁盧偉冰在財報電話會議中表示,毛利率的下降,主要是因為部分零部件的成本上升,比如説內存價格上漲影響到了中低端機型的利潤等。

與此同時,盧偉冰還表示,小米集團在 2025 年上半年僅僅發佈了 6 款智能手機新品,相比之下,行業其他品牌的十幾款甚至二十幾款新品。他還強調,到第四季度,小米的智能手機新品會集中上市,屆時智能手機毛利率會有所回升。

實際上,從小米智能手機業務近年來的發展來看,高端化依舊是其着力推進的核心要點。

在二季度財報中,小米也宣佈了其在智能手機高端化方面的成績,比如説二季度小米在(價格在 3000 元)以上的高端智能手機市場銷量佔比達到了 27.6%,同比提升 5.5 個百分點;其在中國市場 4000 元到 5000 元的智能手機市場排名第一,佔比 24.7%。

從實際業務進展的角度,小米二季度在手機高端化方面最重要的努力,是將自研的玄戒 O1 處理器搭載在小米 15S Pro 機型中,從體驗上來説頗有可圈可點之處。

但是需要明確的是,這款芯片並沒有集成的自研 5G 基帶,其技術含金量實際上是大打折扣的——因此對於小米來説,其在智能手機上的高端化還有很長的路要走。

從優秀到卓越,小米未來該如何走?

如果從商業的角度來看,小米無疑是一家成功的企業,它在十五年的時間裏,成長為一家年營收達到 3659 億元(2024 年)的巨頭。

關鍵是,近年來,它還成功實現了從智能手機和 IoT 業務到智能電動汽車業務的跨越——得益於此,在獲得瞭如此龐大的體量之後,小米集團依舊還能夠在成立的第十五年以相對較高的增長速度,繼續擴大自己的商業版圖。

但實際上,無論是日臻成熟的智能手機與 IoT 業務,還是剛剛起步的智能電動汽車業務,這一切的背後,都有一個核心邏輯:雷軍,以及他所開創的小米模式。

雷軍自不必言——拋開他的商業洞察、投資思維、極致勤奮、超強學習能力不談,他本人是小米商業帝國的開創者和締造者,也是商業世界裏最知名的個人 IP 之一,而且是與小米強綁定的。

而在他所開創的小米模式下,「極致性價比」「用户參與」和「供應鏈重構」這三個曾經在智能手機商業大殺四方的絕招,同樣也在智能汽車領域發揮了同樣的效應。

當然,小米 SU7 與小米 YU7 的成功操盤,也得益於此。

不過,如果把小米在智能手機業務的發展和智能電動汽車業務的發展做一個簡單的對比,我們會清晰地發現:小米也在試圖通過行業的重大跨越,來實現商業模式的改變。

比如説,在 2018 年小米上市之前,雷軍曾經在一場發佈會上公開宣佈:「小米所有硬件產品綜合毛利率不超過 5 個點」。

當時,他希望通過這種方式來凸顯小米的性價比,同時也是為了對外傳遞小米不依託於硬件掙錢、而是靠軟件掙錢的商業思維——從而為小米上市後的市值打開一片空間。

但如今,世殊時異,小米其實也在努力改變自身的商業模式。

比如説,在整體市場格局一定、商業已經走向固化的智能手機層面,小米在過去幾年時間裏不斷在追求高端化,整體毛利率也早已經提升到 10% 以上;在 IoT 業務方面,小米的毛利率不斷攀升,在最新一季度的財報中,從 2024 年二季度的 19.7% 提升到 22.5%。

當然,更令人矚目的,是小米的智能電動汽車業務,其毛利率也從 2024 年同期的 15.4% 提升到 2025 年同期的 26.4%——可以説是創造了一個不錯的記錄。

如果小米的智能電動汽車業務繼續按照這個毛利率發展壯大,甚至成為小米集團的業務主體,那麼小米未來的盈利空間可想而知。

但問題在於,這個跨越過程,並非是容易的。

核心邏輯在於,小米智能手機業務的高端化,本質上是要求小米在芯片、OS 和 AI 領域繼續積累、繼續突破,並且要在提升用户體驗的同時,實現消費者對於其高端品牌屬性的認同,這需要大量的金錢和時間投入——絕非一朝一夕之功。

而在智能電動汽車市場,小米確實在充分利用後發優勢和發揮自身實力的基礎之上,憑藉小米 SU7 和小米 YU7 獲得了「開門紅」的成績,但這並不意味着小米在汽車市場可以大殺四方——畢竟,一旦小米選擇繼續上探到 35 萬以上市場或者下探到 20 萬以下戰場,其所面臨的反擊挑戰,恐怕會更大。

而這些問題背後,真正的關鍵在於:構建核心技術。

但問題是,如何構建?

小米給出的答案是,加大研發投入。此前在 6 月下旬的發佈會,雷軍宣佈,小米集團於未來五年(2026 年—2030 年)將投入 2000 億元人民幣用於核心技術研發,均攤到每一年,大約是 400 億。如果按照小米未來五年的年營收粗略計算,小米每年的研發投入佔比不會高於 10%。

實際上,如果從二季度的情況來看,小米的研發投入為 78 億元,佔據總營收(1160 億元)的比例不到 7%。

如果做一個不太恰當的對比,華為在 2024 年研發投入達到 1797 億元人民幣,約佔全年收入的 20.8%——近十年累計投入的研發費用超過 12490 億元人民幣。

表面上,這是研發投入和佔比的區別;本質上,這是兩家企業在運行模式和思維邏輯上的根本差異。

當然,從更加長遠的角度來看,小米在獲取瞭如今龐大的商業體量和用户羣體之後,其面向高端化、高技術含量以及高毛利這一方向的轉型,某種程度上是這家公司的使命所註定的——只是這個過程並不容易,會給小米帶來很多痛苦,而且目前才剛剛開始。

本文來自微信公眾號“智見 Time”