原力數字IPO遇坎:增長乏力,隱憂重重_風聞

于见专栏-40分钟前

編輯 | 虞爾湖

出品 | 潮起網「於見專欄」

在數字經濟浪潮席捲全球的當下,3D數字內容製作行業憑藉技術革新與消費升級的雙重驅動,迎來了快速發展的黃金期。

江蘇原力數字科技股份有限公司(以下簡稱“原力數字”)作為國內該領域的代表性企業,自2010年成立以來深耕細作,憑藉工業化生產能力和技術積累,參與了《哪吒之魔童鬧海》《FIFA23》《NBA2K24》等眾多知名作品的幕後製作,並與美國夢工廠、美國藝電公司、騰訊集團、網易等國內外頭部企業建立了穩定的合作關係 。

然而,隨着公司IPO進程的推進,其經營層面的短板與行業性挑戰逐漸浮出水面。從業績增長乏力到市場競爭加劇,再到內部管理隱憂,原力數字的上市之路並非坦途,其面臨的困境以及挑戰,也逐漸“浮出水面”。

業務失衡,盈利不穩

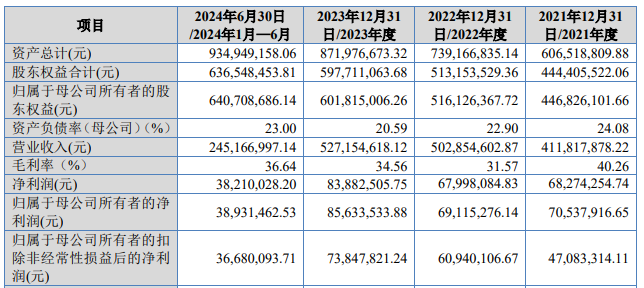

據觀察,原力數字的業績數據雖然在保持正向增長,但增長曲線正顯露出明顯的疲態。根據公司披露的財務數據,2021年至2023年,公司營業收入分別為4.12億元、5.03億元和5.27億元,看似呈現逐年增長態勢,但同比增速卻從2021-2022年的22.11%大幅滑落至2022-2023年的4.83%,增速降幅超過17個百分點 。

圖源:原力數字招股書,原力數字近年營收利潤概況

進入2024年,增長動力進一步減弱,上半年營業收入僅為2.45億元,按此推算全年營收大概率將出現停滯甚至下滑 。這種增速的斷崖式下跌,反映出公司在市場拓展、客户獲取和業務創新等方面已遭遇明顯瓶頸,難以維持前期的增長態勢。

業績增長乏力的背後,是業務結構過度集中的深層隱患。數據顯示,原力數字超90%的收入來源於遊戲3D內容受託製作業務和動畫3D內容受託製作業務兩大板塊,業務結構呈現高度集中的特點 。

其中,遊戲3D內容受託製作業務是絕對的營收支柱,2021年至2023年該項收入分別為2.55億元、2.69億元和2.75億元,佔營業收入的比例均超過50%,2023年佔比更是達到52.18% 。

這種對單一業務的高度依賴,使得公司經營業績與遊戲行業的週期性波動深度綁定。近年來,國內遊戲行業受版號調控、未成年人保護政策收緊等因素影響,市場增速放緩,遊戲廠商的研發投入更加謹慎,這直接導致原力數字的核心業務增長受限,抗風險能力薄弱的問題凸顯。

更值得警惕的是盈利穩定性問題。2021年至2024年上半年,公司遊戲3D內容受託製作業務毛利率分別為43.63%、38.04%、38.66%和37.65%,呈現持續下滑趨勢 ;動畫3D內容受託製作業務毛利率波動更為劇烈,同期分別為28.86%、20.46%、28.47%和35.01%,最低谷時不足21% 。

更為嚴峻的是,動畫業務板塊內不同項目的毛利率差異懸殊,部分項目毛利率不足10%,部分超過50%,甚至存在部分項目毛利率為負的情況 。

毛利率的大幅波動,一方面反映出公司在項目成本控制上的能力不足,人力、技術設備等核心成本居高不下;另一方面也暴露了公司作為受託製作方的定價弱勢——由於缺乏自主IP和核心技術壁壘,難以通過品牌溢價提升盈利空間,只能被動接受客户的定價標準。

據觀察,原力數字業務結構單一與盈利不穩定形成的雙重桎梏,讓原力數字的增長缺乏可持續性,也成為其IPO進程中的突出障礙。

競爭格局惡化:多方勢力擠壓生存空間

數字內容製作行業的競爭已進入白熱化階段,原力數字正面臨來自多維度競爭對手的擠壓,市場生存空間不斷收窄。

眾所周知,傳統影視娛樂巨頭憑藉全產業鏈優勢展開降維打擊,華誼兄弟、光線傳媒等企業依託數十年的行業積累,手握豐富的IP儲備、強大的資金實力和完善的渠道資源,在內容製作、發行、營銷等全產業鏈環節佔據主導地位 。

《哪吒之魔童鬧海》特效

這些巨頭不僅能夠自主開發優質IP並進行影視化改編,從源頭把控內容質量和市場需求,還能通過產業鏈整合大幅降低成本。

例如光線傳媒通過投資動畫製作公司、建設發行網絡,形成了“IP開發-內容製作-發行變現”的完整閉環,在大型動畫項目中具備更強的成本控制能力和利潤空間。

相比之下,原力數字作為單純的受託製作方,缺乏IP自主開發能力和產業鏈整合優勢,只能依賴外部訂單生存,在項目競標和定價中處於明顯劣勢。

新鋭企業的崛起進一步分流了市場份額。以中影年年、若森數字為代表的新興數字內容製作公司,憑藉創新的商業模式和精準的市場定位迅速崛起 。

這些企業聚焦細分領域,深耕年輕受眾市場,通過差異化內容和高效製作流程快速佔領市場。中影年年專注於國漫製作,其推出的《少年歌行》系列作品以精良的畫面和緊湊的劇情,在年輕觀眾羣體中積累了龐大的粉絲基礎,豆瓣評分長期維持在8分以上 。

同時,它們通過與嗶哩嗶哩、騰訊視頻等視頻平台建立深度合作,採用“平台定製+分賬”的模式實現快速變現,這種輕資產、高週轉的運營模式,對原力數字的傳統受託製作業務形成了直接衝擊。

新鋭企業對市場趨勢的敏鋭捕捉和靈活的調整能力,使其能夠快速推出符合潮流的內容產品,而原力數字受限於傳統業務模式,轉型速度相對滯後。

與此同時,外資品牌的技術與品牌優勢持續壓制高端市場。皮克斯、夢工廠等國際巨頭在3D動畫渲染技術、角色動畫製作技術等核心領域處於行業前沿,其製作的《尋夢環遊記》《瘋狂動物城》等作品不僅視覺效果震撼,更藴含深刻的文化內涵,在全球市場收穫了票房與口碑的雙豐收 。

這些企業經過數十年的技術積累和品牌沉澱,在高端項目製作中具有不可替代的優勢,其作品的全球影響力和商業價值遠非國內企業可比。

在國際項目競標中,原力數字由於技術差距和品牌影響力不足,很難獲得高端訂單,只能集中在中低端市場競爭,面臨激烈的價格戰和利潤壓縮。內有新鋭企業分流客户,外有傳統巨頭和外資品牌壓制,原力數字的市場生存空間正不斷收窄,增長壓力持續加大。

供應鏈、資金與內控的多重考驗

原力數字的內部管理問題同樣不容忽視,供應鏈穩定性、資金規劃與內控機制等方面存在多重風險點,成為制約企業發展的重要因素。

在供應鏈管理上,公司存在供應商資質存疑和合作穩定性不足的問題。2021年至2023年及2024年上半年,公司前五大供應商名單變動頻繁,幾乎每個報告期都有新供應商進入或退出 。

更值得關注的是,部分主要供應商的資質存在明顯問題,2024年上半年的第一大供應商南京斑馬影視動畫製作有限公司,工商信息顯示其實繳資本為0,人員規模及參保員工人數均為0 。

圖源:原力數字官網

這種“空殼化”供應商的大量存在,不僅可能影響項目交付質量與效率,還可能因合作突然中斷導致項目延期,進而損害客户信任。頻繁更換供應商也增加了合作磨合成本,不利於形成長期穩定的協同效應,對項目成本控制和質量提升造成負面影響。

資金層面的爭議尤為突出,募投項目合理性與資金使用效率受到市場質疑。原力數字此次IPO計劃募資4.88億元,其中核心募投項目“原力數字科技創新產業基地項目”的投資額從2021年創業板IPO申報時的2.5億元大幅增至5.57億元,增幅超過120%,而該項目的工程進度已達75% 。

在項目建設主體、建設地點、建設用途和目的均未發生變化的情況下,投資額如此大幅上調,其合理性受到監管機構和投資者的廣泛質疑。監管部門在問詢中要求公司説明“是否存在通過大幅增加投資金額湊募投的情形”“本次募投項目投資金額的測算依據及合理性” 。

若公司無法充分解釋投資額增長的原因,可能動搖投資者信心,影響IPO進程。此外,營收增速放緩與毛利率波動導致資金回籠速度變慢,而公司對資金的需求卻持續增加,2023年末有息負債規模較2021年增長近40%,利息支出對利潤形成明顯侵蝕,現金流穩定性面臨嚴峻考驗。

內控機制的完善同樣迫在眉睫,關聯交易的公允性與獨立性問題引發關注。騰訊集團通過旗下林芝利創持有原力數字12.13%的股份,是公司的重要股東;與此同時,騰訊集團及其關聯方也是公司的第一大客户。

招股書數據顯示,2021年至2024年1—6月(以下簡稱“報告期”),騰訊集團[包括騰訊科技(深圳)有限公司、騰訊科技(成都)有限公司、騰訊科技(上海)有限公司、騰訊科技(北京)有限公司、騰訊科技(武漢)有限公司等騰訊系公司]一直為原力數字第一大客户。報告期,原力數字向騰訊集團銷售金額分別為7340.34萬元、6650.20萬元、7645.45萬元、4476.88萬元,佔當期營業收入的比例為17.82%、13.22%、14.50%、18.26%。

更值得注意的是,公司對騰訊集團3D內容受託製作的銷售毛利率顯著低於該類業務的整體毛利率,2023年差距達到5.2個百分點 。

對此,交易所已在問詢中要求公司説明“與騰訊集團關聯交易價格的公允性”“是否對騰訊集團構成重大依賴”“是否存在通過關聯交易調節業績或利益輸送的情形” 。

關聯交易的頻繁發生和定價異常,對公司治理結構提出了嚴峻考驗,若內控機制無法有效發揮監督作用,可能損害中小股東利益,對公司信譽和IPO進程造成負面影響。

原力數字的IPO征程,映射出國內數字內容製作企業在快速發展中的共性困境。業績增長乏力、市場競爭加劇、內部管理不足,每一項挑戰都關乎企業的長遠發展根基。

結語

不可否認的是,數字內容製作行業的未來充滿機遇,隨着5G、人工智能等技術的發展,內容形式和應用場景將不斷豐富。

但行業的成熟也對企業提出了更高要求,單純依賴受託製作的商業模式已難以為繼。原力數字若能正視自身問題並積極調整,不僅有望成功跨越IPO關卡,更能為行業樹立從“受託製作”向“自主創新”轉型的標杆。

對於整個行業而言,只有不斷破解增長模式、競爭策略與內部管理的深層問題,才能在數字經濟的浪潮中行穩致遠,實現可持續發展。期待原力數字能夠早日成功上市扭轉困局,甚至能成為數字內容行的樣板工程。