江淮汽車困局未解:尊界爆賣1萬台仍難填虧損黑洞_風聞

财经三剑客-4分钟前

**【文/深度評車&財經三劍客】**在汽車行業的洶湧浪潮中,江淮汽車曾憑藉與華為合作的尊界車型短暫閃耀,然而這束光卻難以穿透其背後籠罩的層層陰霾。尊界的熱銷,看似為江淮汽車帶來了轉機,實則更像是一場虛幻的泡沫,在現實的擠壓下,江淮汽車正深陷銷量下滑、利潤鉅虧、資金緊張的多重泥沼,未來前景堪憂。

尊界上市後的市場表現,無疑是一顆耀眼的“明星”。上市首小時大定破千台,7天訂單達3600台,19天突破5000台大定,50天累計突破8000台,67天正式突破1萬台大定,這一連串亮眼的數據,讓尊界創下了國產百萬豪車的新紀錄,甚至與奔馳S級相比也毫不遜色。然而,這看似輝煌的成績背後,卻隱藏着江淮汽車整體銷量的嚴重下滑。

根據江淮汽車最新公佈的產銷數據,2025年前7個月,江淮汽車合計銷量21.58萬輛,同比下滑9.46%;其中新能源乘用車表現更差,累計銷量僅1.02萬輛,同比大跌34.06%。如此巨大的反差,充分暴露出尊界的熱銷並未能帶動江淮汽車整體銷量的提升。尊界的光環,更多地聚焦在了華為身上,江淮汽車並未從中獲得足夠的品牌溢價和市場認可。這就好比一場華麗的煙火表演,雖然瞬間絢爛奪目,但卻無法照亮江淮汽車長期發展的道路。

從產品結構來看,江淮汽車的乘用車板塊表現堪稱糟糕。2024年,乘用車實現銷售收入由2023年的159億元下滑至122.4億元,同期銷量則由19.99萬輛下滑至16.68萬輛,乘用車的均價也由7.96萬元下滑至7.34萬元。價、量、總額全面下滑,這表明江淮汽車在乘用車市場的競爭力正在不斷減弱。即便尊界在超豪華車市場取得了一定的成績,但無法改變江淮汽車在主流乘用車市場的困境,難以形成全面的市場佈局和協同效應。

江淮汽車的財務狀況,就像一個深不見底的“黑洞”,不斷吞噬着企業的利潤和資源。根據業績預告,今年上半年江淮汽車預計虧損6.8億元,扣非淨利潤虧損則達8.2億元。而在2024年,江淮汽車營收同比下滑了6.28%,虧損高達17.84億元。如此鉅額的虧損,讓江淮汽車的經營壓力如泰山壓頂。

高額的研發資本化率,本應是江淮汽車緩解利潤壓力的一種手段,但卻未能起到實質性的作用。2024年,公司研發投入34.64億元,其中僅17.63億元計入費用,資本化率高達49.11%,幾乎是行業最高水平。然而,即便如此,江淮汽車仍未能實現盈利。這説明江淮汽車在成本控制和盈利能力方面存在着嚴重的問題,單純依靠財務手段無法解決根本問題。

與大眾汽車的合作,本是江淮汽車的重要戰略佈局,然而卻事與願違,成為了拖累企業利潤的“包袱”。2022至2024年,江淮從聯營企業大眾安徽的投資虧損累計達20.18億元,其中2024年更是達到13.37億元。大眾安徽品牌力不足,首款車型市場表現不佳,使得江淮汽車在這場合作中損失慘重。這不僅浪費了大量的資金和資源,也進一步加劇了江淮汽車的財務困境。

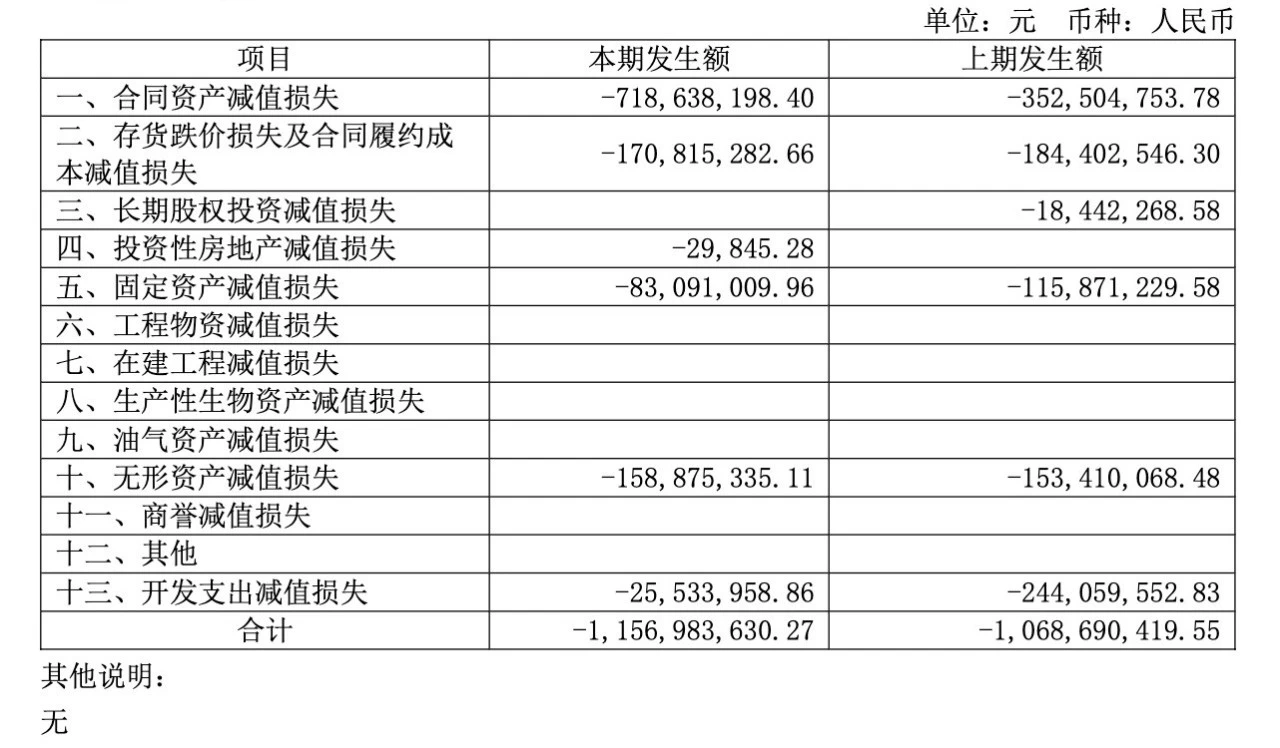

新能源汽車補貼,曾經是江淮汽車的一塊“肥肉”,然而如今卻變成了一顆“定時炸彈”。高達11.57億元的資產減值損失,在18.89億元的營業利潤虧損中佔據了超過六成的份額,成為壓垮江淮汽車業績的關鍵稻草。其中,7.19億元的合同資產減值損失主要與新能源汽車補貼壞賬準備的激增相關,該數據從2023年末的9.46億元陡增至2024年末的16.65億元,幾乎全額計提壞賬。

政府補貼審核的日益嚴格,是導致江淮汽車新能源汽車補貼壞賬增加的重要原因之一。例如,2022年江淮汽車結合部分申報車輛最終用户性質及用途等因素,對相關新能源補貼計提減值準備;2023年綜合考慮行駛里程等因素對合同資產中相關新能源補貼計提減值準備;2024年參照新下發的補貼款項清算文件精神以及與國家主管部門的溝通交流情況,綜合判定剩餘新能源補貼款項收回的可能性較小後計提減值準備。政府補貼審核的細化,使得江淮汽車以前申請的補貼出現了問題,部分補貼可能無法收回。

在尊界大火之前,江淮汽車便已顯露在中高端新能源車賽道發力的雄心,計劃通過定增融資35億元,投入到總投資額達58.7億元的“高端智能電動平台開發項目”。然而,在江淮汽車資金缺口超過43億元、去年虧損約18億元、今年上半年仍處於預虧狀態的背景下,投入近60億元開展新項目,無疑是一場豪賭。

交易所對江淮汽車的定增項目提出了關鍵質疑,推進本次募投項目所需要的關鍵技術與難點,結合發行人目前已具備的技術、研發進度等,説明是否存在研發失敗的風險。江淮汽車坦誠了研發存在的難點,如採用端到端智能駕駛算法模型進行感知與規控算法研發、針對車內外多源傳感數據開發數據閉環系統平台、構建全面科學精準的測評體系對高階智能駕駛系統進行測試評估等。雖然江淮汽車也亮出了自身在技術上的一些亮點,如自2015年開始智能駕駛技術研究,建成省級重點實驗室和創新中心,完成了第一代主動安全系統和L2 + 智能駕駛系統開發等,但這些亮點能否足以支撐其克服研發風險,仍存在很大的不確定性。

項目的盈虧平衡點也是一個至關重要的現實考量。江淮汽車稱,新車型實現盈利所需達到的銷售目標是規劃總產能的35%-40%,即新車型每年要銷售7萬到8萬輛。然而,今年前7個月,江淮的新能源乘用車銷量才剛剛超過一萬輛,要推出一個年銷量達7-8萬輛的新車型,在短時間內實現的概率恐怕並不高。而且,在這一中高端區間,已有賽力斯的問界取得了巨大的成功,華為能否在技術或銷售資源上對江淮汽車的這個項目給予足夠程度的傾斜,目前還存在疑問。

尊界的成功,只是江淮汽車發展歷程中的一個短暫亮點,無法掩蓋其銷量下滑、利潤承壓、資金吃緊的現實。在新能源車激烈內卷的當下,江淮汽車如果不能解決自身存在的問題,找到下一個真正的爆款車型,那麼它可能只能繼續在寒冬裏煎熬,未來的發展前景不容樂觀。