淨利暴跌187%!葉國富“交卷”,“胖改”並不萬能_風聞

侃见财经-侃见财经官方账号-27分钟前

胖東來經營的核心是分潤,本質是靠着超高的品質與員工積極性從而保持優質的服務。

一些接受調改的公司,一般只能學其“形”,而不能學其“魂”。

尤其對於一些已經上市的商超類公司,大手筆的分潤與企業追求利潤最大化存在着天然的矛盾。也就是説,上市商超最終業績的改善,是市場調節的結果,外因的干涉只能起到催化作用,而不能徹底解決問題。

這點從永輝超市的調改,就能窺探一二。

實際上,自葉國富高調入局永輝之後,永輝超市的業績並未大幅地改善,有了“胖東來”概念的加持,永輝超市在資本市場的確得到了一定的溢價。

實際上,自葉國富高調入局永輝之後,永輝超市的業績並未大幅地改善,有了“胖東來”概念的加持,永輝超市在資本市場的確得到了一定的溢價。

但是自去年年底至今,隨着永輝業績的披露,資本市場也開始了祛魅的過程。

根據統計顯示,2025年零售板塊整體漲幅超過了9%,已經實現了兩年上漲,而永輝超市年內跌幅超過22%。

明顯跑輸市場。

當然,這並不是最糟糕的。

對於上市公司而言,盈利能力以及想象空間是支撐股價的核心要素。而隨着永輝超市的“胖改”逐漸深入,業績的兑現則被提到了核心位置。

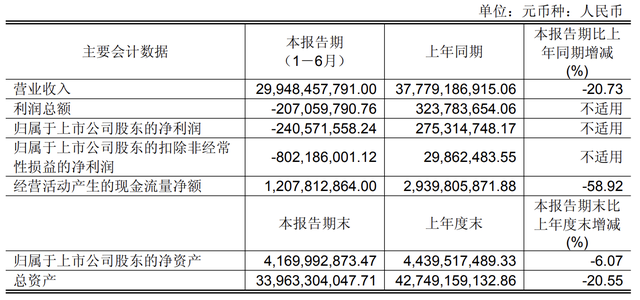

8月21日,永輝超市發佈了2025年上半年財報,財報顯示,今年上半年,永輝超市實現營收299.48億元,同比下降20.73%;實現淨利潤-2.41億元,同比下降187.38%;實現扣非淨利-8.02億,同比下降2786.27%。

受名創優品股價下跌以及入股永輝超市股權價值增長的影響,葉國富的個人身家則出現了輕微幅度的上漲,但財富增長速度遠低於其他同類富豪,例如泡泡瑪特的王寧。根據2025年胡潤全球富豪榜單顯示,葉國富、楊云云夫婦以345億身家位列全球第761位,排名較去年同期下降71位。

受名創優品股價下跌以及入股永輝超市股權價值增長的影響,葉國富的個人身家則出現了輕微幅度的上漲,但財富增長速度遠低於其他同類富豪,例如泡泡瑪特的王寧。根據2025年胡潤全球富豪榜單顯示,葉國富、楊云云夫婦以345億身家位列全球第761位,排名較去年同期下降71位。

若永輝業績繼續拖累,資本市場進一步用腳投票,葉國富還會受到較大的影響。

困境加劇

從業績表現來看,永輝超市的困境開始加劇。

其不僅營收出現了下滑,淨利潤更是直接由盈轉虧。

對於業績的虧損,永輝超市解釋,上半年的虧損,主要是受轉型和改革的影響。

財報顯示,報告期內,永輝超市調改開業93家門店。在調改過程中,需經歷歇業裝修、新設備投入、舊資產報廢、重開業支出、人員技能爬坡等大量必要過程,無疑會增加一系列新的投入。

與此同時,永輝超市關閉了227家長期虧損的門店,閉店產生了租賃賠償、人員賠償、商品出清和資產報廢等成本費用。

永輝超市還表示,在轉型的過程當中,公司對供應鏈也進行了較大改革,期內完成了大量供應商和商品的升級汰換。

侃見財經認為,面對永輝業績的下滑,市場給葉國富的時間並不會太多。

實際上,早在葉國富入股永輝時,市場對於這筆收購曾有過擔憂,其消息公佈時,名創優品的股價也出現了較大幅度的跳水。

當時,名創優品創始人兼CEO葉國富緊急發聲稱,在參觀了胖東來以及其對永輝超市的調改後認為,以胖東來為主要代表的一批國內超市掀起的變革將重塑線下超市格局,而永輝有巨大的潛力在這場變革中脱穎而出。

他還認為,零售行業只要持續創新就有大機會。

侃見財經認為,通過過往案例來看,零售行業是一個週期性比較明顯的行業,堅持創新雖然是正確的方向,但是過程的艱辛則不言而喻。從行業發展來看,成功的案例固然有,失敗的案例自然也不少。

包括京東對永輝的入股改造以及阿里對大潤發的入股改造,最終都是以失敗而告終。此外,阿里對於銀泰的改造也未能取得明顯的效果。而名創優品相較於阿里以及京東,劣勢則相對比較明顯,資金實力也並不雄厚。

資料還顯示,葉國富入主永輝一年後,永輝的困境不僅沒能得到緩解,反而更加缺錢了。

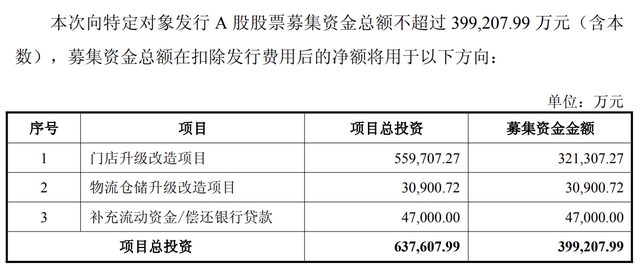

近期,永輝超市發佈了一則定增預案,擬向不超過35名特定投資者發行A股股票,募集最高39.92億元,所募資金將主要用於門店升級改造、物流倉儲升級改造、補充流動資金或償還銀行貸款。

也就是説,葉國富執掌下的永輝,開始伸手向市場要錢了。

也就是説,葉國富執掌下的永輝,開始伸手向市場要錢了。

正如開頭侃見財經的觀點,胖東來核心是通過分潤的方式,刺激員工積極地投身企業的維護與運營,其並不具備大規模複製的基礎。

另外,根據財報顯示,截至2025年上半年,永輝超市員工人數為79224人,而職工應付薪酬並未有很明顯的提升,也就是説,永輝“胖改”只是對產品等品類進行了調整,而核心的待遇問題,則並未明顯的提升。

此前,於東來在參與調改的會上,曾因員工待遇發過很大的脾氣。

從目前永輝的做法來看,其在調改的過程當中,不僅利潤沒有大幅的改善,反而讓虧損進一步加劇,當下則進一步定增,而這些做法都將讓市場對於永輝的看法更為悲觀。

“胖改”並不萬能

創新固然重要,但創新並不萬能。

阿里、京東沒做成的事情,葉國富也並不一定能做成。

過去幾年,名創優品出海取得了極大的成功,在業績的加持下,葉國富也取得了很大成功,其個人身家也是水漲船高。

當然,從大的商業背景來看,出海取得成功並不是名創優品的個例,泡泡瑪特在出海的過程當中取得的成果更加巨大。因此,侃見財經認為,零售行業的出海,是行業趨勢,企業的掌舵者固然發揮了重要的作用,但也僅僅只是其中的一個因素。

但對於零售行業而言,其規律就是行業具有周期性。因此,葉國富想通過過往的經驗破局,還需經過市場的考驗。

其入主永輝之後,一年期永輝並未煥發生機,反而困境更加明顯。

按照永輝的規劃,到2025年年末,永輝調改門店將達到200家左右,並關店250家至350家,計劃在2026年末完成所有存量門店的調改。

按照永輝的規劃,到2025年年末,永輝調改門店將達到200家左右,並關店250家至350家,計劃在2026年末完成所有存量門店的調改。

根據媒體披露,永輝超市對門店升級改造項目的總投資高達55.97億元,其中,11.35億元用於建築工程投資,13.81億元用於設備購置及安裝,而30.81億元用於鋪貨及其他費用。

而按照此次永輝超市的定增方案,39.92億元的募資金額,32.13億元將用於298家門店的調改升級,3.09億元用於物流倉儲升級改造項目,4.70億元用於補充流動資金或償還銀行貸款。

那麼這筆高達55億的投資是一個什麼概念呢?

根據財報顯示,永輝超市已經連虧四年,就是按照2020年高點17.94億元的淨利潤來計算,這筆投入相當於永輝三年的淨利潤。

當然,對於葉國富本人而言,虧損的是永輝超市,而他本人在這場資本的遊戲當中已經賺得盆滿缽滿了。根據相關資料顯示,名創優品實控的駿才國際斥資62.70億元收購公司29.4%的股權,按照最新收盤價格計算,目前這筆持股價值超過了131.5億,也就是説葉國富賬面已經浮盈68.8億。

侃見財經認為,儘管永輝超市的“胖改”給了市場一定的預期,但是對於企業而言,最終的考量還是會回到業績上來,若未來葉國富一番調改之後,永輝業績未能有效改善,那麼市場最終則會用腳進行投票。