愛美客營收淨利雙降!1800億“醫美茅”不香了?_風聞

互联网那些事-有态度 够深度36分钟前

只要容貌焦慮一天不消退,醫美企業就永遠有機會 !

只要容貌焦慮一天不消退,醫美企業就永遠有機會 !

不過伴隨“醫美茅”愛美客的半年報出爐,圍繞“理想雖豐滿,現實也骨感”的聲音就此起彼伏……

01,“醫美茅”失速?

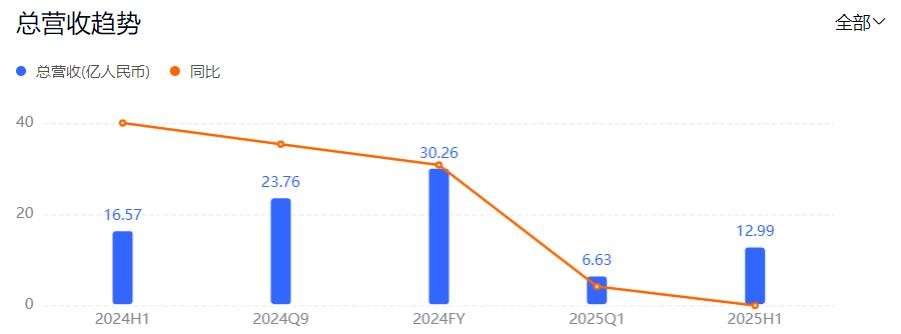

8月19日,愛美客技術發展股份有限公司(下稱:愛美客)發佈了2025年上半年財報,報告期內,公司營收12.99億元,同比下滑21.59%,歸母淨利潤約7.89億元,同比下滑29.57%,扣非淨利潤跌幅更達33.7%。

圖:愛美客營收趨勢,百度股市通

圖:愛美客營收趨勢,百度股市通

自2020年9月上市以來,愛美客首次出現半年報負增長,並且公司經營活動產生的現金流淨額也從上年同期的11.5億元下降至6.55億元,降幅達43.06%,這份“最差成績單”與過往的高光時刻形成了鮮明的對比。

據公開資料,2020-2023年,愛美客分別實現營收7.09億元、14.48億元、19.39億元、28.69億元,同比增幅依次高達27.18%、104.13%、33.91%、47.99%,同期淨利潤分別為4.4億元、9.58億元、12.65億元和18.58億元,同比增長43.93%、117.81%、31.9%和47.08%。

不到當時鐘的輪擺拔到了2024年,愛美客已結束了狂飆之勢,增速大為放緩,財報數據顯示,該年愛美客實現營收30.26億元,同比增長5.45%,實現歸母淨利潤19.58億元,同比增長5.33%,到了2025年一季度,公司營收6.63億元,同比下降17.9%,淨利潤4.44億元,同比下降15.87%。

今年上半年,愛美客溶液類注射產品營收7.44億元,同比下滑23.79%,凝膠類注射產品營收4.93億元,同比下降23.99%,不難看出,公司業績的下滑與核心產品的銷售收入密切相關。

那為何溶液類注射產品和凝膠類注射產品這兩大“現金奶牛”不復往昔雄風?

溶液類注射產品“嗨體”是國內首款獲批的頸紋修復Ⅲ類醫療器械,於2016年12月正式上市,曾一度壟斷頸紋修復市場,在2020年為公司貢獻了63%的營收,然後2023年競爭對手華熙生物的“潤致格格”的橫空出世,打破了“嗨體”一家獨大的局面。

財報數據顯示,2023年,“嗨體”所屬的“溶液類注射產品”銷量同比大幅增長48.88%至514.13萬支,但平均銷售價格卻同比下降13.25%至324.82元/支。到了2024年,出廠價進一步下探至275元/支。

另一方面,也與醫美行業的大環境有一定的關係,比如2024年中國頸紋修復市場的規模收縮至12.3億元,縱使“嗨體”、“潤致格格”們再殺得難解難分,增量天花板就擱那擺着,也難掀起大浪了。

再看凝膠類產品線的主打產品“濡白天使”自2021年上市後曾在再生針劑市場有過亮眼表現,但奈何該賽道成醫美企業兵家必爭之地,短短數年間,華東醫藥攜“少女針”、聖博瑪憑“艾維嵐”相繼入局,還有普麗妍、昊海生科等在虎視眈眈,為了應對激烈的競爭,“濡白天使”也只好“薄利多銷”,忍痛將1.28萬元/支的終端價大降至8800元/支。

當然,以上的不利局面還不致於讓家大業大的愛美客元氣大傷,相較於其於競爭對手,愛美客還有兩個難言之隱——子公司虧幅擴大對整體業績的拖累和高溢價收併購卻“消化不良”導致的“童顏針”糾紛。

梳理下來,愛美客確實處於多線承壓之態,寒氣不可謂不明顯,不過,據此就認為“醫美茅”已到冬天,未必眼光短淺。

在筆者看來,愛美客或有機會重振雄風~

02,愛美客的“春天”

2009年,成立僅5年的愛美客就成為國內首家獲得國家食品藥品監督管理局(CFDA)批准的注射用透明質酸鈉III類醫療器械證書的企業;

2011年,成立7年的愛美客獲得國家級高新技術企業稱號;2016年 ,愛美客成為國家“十三五”重點研發計劃牽頭單位,承擔新型頜面軟硬組織修復材料重點專項研發工作。

2019年,愛美客又成為國內首家獲得NMPA(原CFDA)批准的面部埋植線III類醫療器械證書的企業,沙利文報告顯示,中國醫療美容用透明質酸市場,愛美客以14%的銷售金額佔比蟬聯國產品牌第一。

2021年,愛美客市值一度狂飆至1800億關口,並憑藉高達高達93.70%的毛利率和66.12%的淨利率,一舉反越同期的茅台,成為當之無愧的“醫美茅”

這就是愛美客的基本盤印象,一家憑過硬的技術實力和強悍的品牌力(含溢價能力)立身醫美行業的企業,縱使如今盈利能力下滑,筆都仍然對這樣的企業長期看好,因為它們手握穿越週期的最鋒利的那把“尖刀”

——技術護城河!

2025年上半年,愛美客研發投入達到1.57億元,同比增長24.47%,佔營業收入的比例12.05%。在營收和淨利雙重大幅下降的上半年,它的研發投入仍不降反增,足見其對研發創新的重視程度。

截至目前,愛美客共有12款III類醫療器械產品獲批上市,7項Ⅱ類醫療器械產品獲批上市,累計擁有有效授權專利182件,其中發明專利53項,技術儲備行業領先。

目前公司有多個產品處於註冊申報或臨牀試驗階段,注射用A型肉毒毒素已提交註冊申報並在審評中,體重管理產品司美格魯肽注射液也在臨牀試驗中。此外,愛美客新產品“嗗科拉”於今年5月在國內上市銷售。

據愛美客透露,“嗗科拉”上市後,憑藉PVA微球獨特的骨性填充優勢已獲得市場關注,機構醫生和消費者反饋良好,未來市場增量可期。

今年上半年,愛美客擬向全體股東每10股派發現金股利12元(含税),合計派發現金股利3.62億元(含税),佔同期公司歸母淨利潤的45.82%。在回報股東方面,亦可圈可點。

2024年,中國醫美市場規模達2678億元,雖然增速從2019年的22.2%放緩至8.9%,但是中長期來看,仍然有可觀的反彈空間;

據德勤數據,中國醫美市場預計在未來幾年內仍可保持10%至15%的增速。抗衰老、再生醫學等領域受政策支持,非手術類項目(尤其是注射類)仍是主要增長點。

愛美客能否實現“V字反彈”?

拭目以待!

參考資料:

核心產品失速、代理權糾紛,愛美客半年報首現營收淨利雙降-北京商報

“醫美茅”跌落神壇:嗨體失速、童顏針內鬥,愛美客14億商譽壓頂-金融界

“醫美茅”上半年淨賺近8億!愛美客抗週期能力凸顯——時代週報

愛美客:2024年歸母淨利潤同比增長5.33% 擬10派38元-證券時報網

愛美客技術發展股份有限公司官網