財報亮眼業績背後,聯想並未開啓“第二春”_風聞

新摘商业评论-25分钟前

作為一家穿越數輪週期的科技企業,時至今日,聯想仍高度依賴 PC 業務。而全球 PC 市場並未靠 AI 技術回暖,未來,聯想的基本盤很難有明顯起色。

作者/無字

出品/新摘財經

近年來,聯想似乎開啓了“第二春”。

圖源:聯想2025/26財年Q1財報

2025年8月14日,聯想披露了2025/26財年Q1(截至2025年6月30日)財報,營收188.3億美元,同比增長22%;非香港財務報告準則下淨利潤3.89億美元,同比增長22%。

對此,聯想集團董事長兼CEO楊元慶表示,“憑藉兼具韌性與靈活性的供應鏈模式和卓越運營,我們克服了因關税波動和其它政經環境帶來的重重挑戰,兑現了我們保持競爭優勢、持續增長的承諾。”

不過需要注意的是,儘管聯想的營收、淨利潤雙增,但其並沒有擺脱利潤微薄的宿命。財報顯示,2025/26財年Q1,按非香港財務報告準則計,聯想的經營利潤率僅為3.4%,淨利潤率更是隻有2.1%。

這很大程度上都是因為,聯想的研發投入力度有限,高度依賴傳統PC業務,難以像華為、蘋果等科技企業一樣,憑藉差異化的技術,博取較高的溢價。可以預見的是,一旦PC行業遇冷、內卷競爭加劇,利潤微薄的聯想,將面臨巨大的下行壓力。

**一、轉型多年,**聯想仍高度依賴PC

作為一家誕生於PC時代的科技公司,聯想曾靠併購IBM的PC業務,成為全球PC市場的頭部玩家。IDC數據顯示,2024年,聯想PC全球出貨量為6180萬台,位列第一。

不過遺憾的是,步入移動互聯網時代後,聯想並未像微軟、蘋果、谷歌等科技巨頭,探索出更具想象力的新興業務,而是依然高度依賴PC業務。

圖源:聯想2025/26財年Q1財報

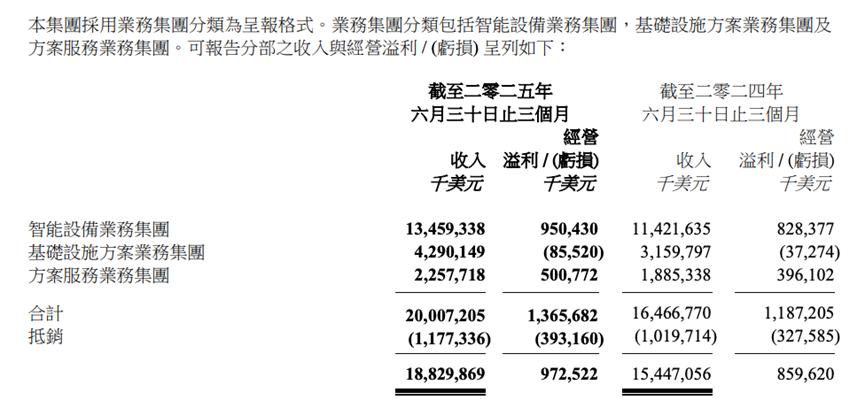

財報顯示,2025/26財年Q1,聯想包含PC的IDG業務營收134.6億美元,營收佔比高達71.48%。誠然,IDG業務線還包括平板電腦、智能手機等產品。但整體而言,本財季聯想非PC業務營收佔比為47%。換而言之,聯想PC業務營收佔比高達53%,是當之無愧的“半壁江山”。

值得注意的是,過去幾年,聯想並非沒有佈局非PC業務,早在移動互聯網時代伊始,其就推出了智能手機產品。巔峯時,聯想手機的出貨量不光超越了PC,更制霸整個行業。

2014財年Q1財報顯示,聯想智能手機銷量達1580萬台,首次超過PC,全球市場份額5.2%,居第四名。其中,聯想手機在中國手機市場的份額為12.5%,首次超越三星,位列第一。

不過遺憾的是,由於沉溺於運營商渠道,沒有洞察到互聯網直銷模式對消費者更具吸引力,伴隨着小米、魅族、華為等品牌強勢崛起,聯想手機業務一蹶不振,如今已徹底邊緣化。

圖源:聯想

近年來,眼看着AI技術日趨火熱,聯想致力於褪去PC製造商“底色”,向AI創新企業轉型。2025年4月舉辦的2024/2025財年誓師大會上,聯想執行副總裁兼中國區總裁劉軍對外表示,“在全棧AI,加速3S轉型方面,我們將落地做深做透’AI內嵌的智能終端’‘AI導向的基礎設施’和’AI原生的方案服務’。”

結合財報來看,聯想與AI強相關的ISG和SSG業務確實有不俗的成長性。財報顯示,2025/26財年Q1,聯想ISG、SSG業務營收同比增速分別為35.8%和19.8%,均雙位數增長。

不過遺憾的是,由於需要不斷加大基礎設施投入,聯想的ISG業務持續深陷虧損的泥潭。2025/26財年Q1,聯想ISG業務經營虧損8552萬美元,較去年同期3727.4萬美元的虧損翻倍。

儘管SSG業務的運營利潤率達22.2%,不光像ISG業務一樣虧損,但在AI技術加速應用的背景下,該業務並沒有太高的成長性,並且營收佔比僅為11.97%,還稱不上集團的“第二增長曲線”。

可以説,作為一家創辦超四十年的企業,聯想最大的問題在於,沒有根據時代的變化,及時調整自身的業務模式,探索出新的增長曲線,至今仍高度依賴PC業務。一旦PC市場熱度走低,聯想的想象力就會收窄。

**二、AI PC成行業風口,**但聯想需直面骨感現實

事實上,近年來,隨着智能手機、平板電腦等移動終端承接大眾消費者的計算需求,PC市場已顯露頹勢。IDC數據顯示,2022年-2024年,全球PC總出貨量分別為2.92億台、2.6億台以及2.63億台,分別同比下跌16.5%、下跌13.9%以及增長1%。

圖源:Canalys

好在,2024年以來,伴隨着AI技術逐漸成熟,AI PC已然成為科技行業的一大風口。Canalys披露的數據顯示,預計2028年,AI PC出貨量將達2.05億台,2024年-2028年的複合年增長率為44%。

在此背景下,作為全球PC霸主的聯想自然會積極迎合時代的浪潮,推出AI PC。2024年4月,聯想召開聯想創新科技大會,推出了業內首款AI PC個人智能體“聯想小天”以及10餘款旗艦新品“AI元啓”版。

2025年3月,參加中國發展高層論壇時,楊元慶表示,“AI PC肯定是大勢所趨,是AI真正能夠普及、讓每個人都用上的一個利器。”

圖源:聯想

結合財報來看,聯想的AI PC確實成功打開了市場。2025/26財年Q1財報顯示,聯想AI PC出貨量佔全球PC出貨量超30%,中國市場具備五大特徵的AI PC出貨量佔比筆記本總出貨量27%,“天禧”個人超級智能體的WAU平均值達40%。

不過需要注意的是,雖然AI PC藴含着巨大的想象空間,但由於AI技術具體的商業化落地場景尚不明朗,該產品也面臨骨感現實。

圖源:英特爾

2024年11月,英特爾發佈調研報告指出,高達86%的受訪者從未聽説或使用過AI PC。更令人感到意外的是,已擁有AI PC的用户中,78%的人認為AI PC的使用效率低於傳統PC。

對此,CES 2025上,談及2024年AI PC的銷量為何未能起飛,英偉達創始人兼CEO黃仁勳表示,主要是因為“AI生態在PC終端上不健全”。黃仁勳認為,AI技術最初是在雲端環境下發展起來的,然而對於很多潛在的AI PC受眾來説,目前PC終端側的AI生態系統投入遠遠不及雲端,需求尚未得到滿足。

圖源:聯想

儘管現階段,聯想正致力於通過推出自研個人智能體“聯想小天”、智能會議、AI工作助理等軟件和服務,豐富AI PC生態,但需要注意的是,PC生態很大程度上依賴於Adobe、微軟、騰訊等手握關鍵生產力和社交軟件的開發商。

如果僅有自研AI生態,聯想AI PC很難滿足用户多元的辦公、娛樂、社交需求;而如果Adobe、微軟、騰訊等開發商為AI PC開發通用的軟件,聯想AI PC又缺乏差異化能力,依然要和對手在低附加值維度展開內卷競賽。

**三、SAN研發費用有限,**聯想缺乏核心競爭力

儘管聯想的業績頗為穩健,不斷釋放利潤,但需要注意的是,其關鍵財務指標並不十分健康。

圖源:聯想2025/26財年Q1財報

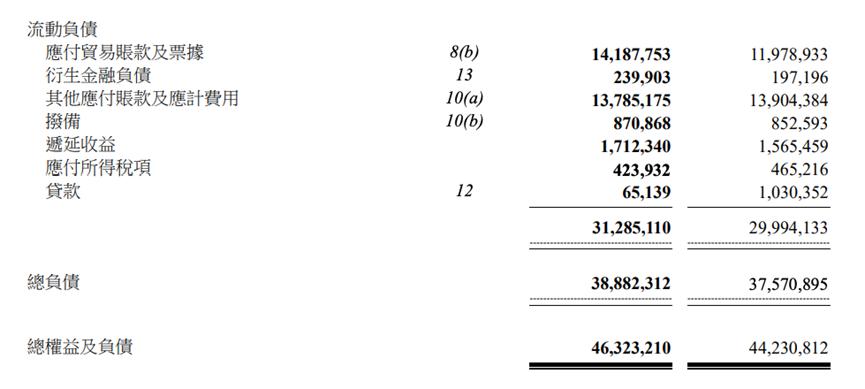

據天眼查數據顯示,2025/26財年Q1,聯想總資產為463.23億美元,總負債為388.82億美元,資產負債率高達83.94%。對比而言,2024年,小米的資產負債率僅為53.08%。

一般而言,往往地產公司或者激進併購企業的負債率才高於80%,作為一家消費電子企業,聯想的負債率過高,決定了其面臨巨大的償債壓力,不光容易出現資金鍊斷裂問題,更難以為了公司的長線競爭力,加大研發投入力度。

圖源:聯想2024/25 財年財報

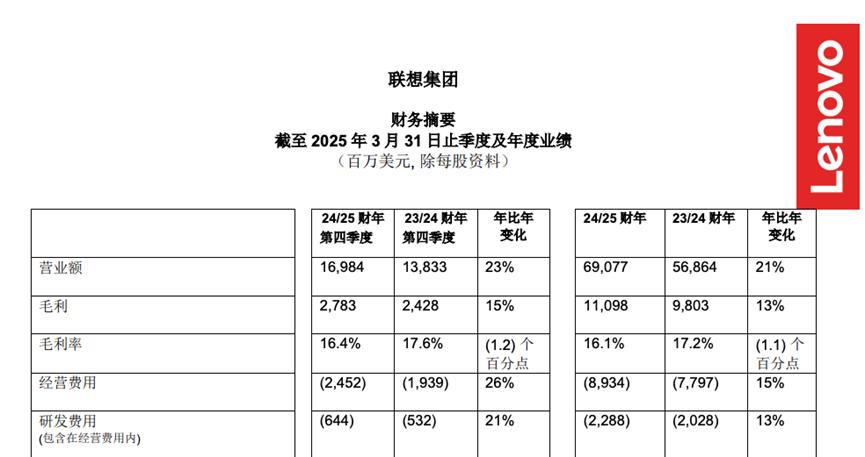

財報顯示,2022/23財年-2024/25財年,聯想的研發費用分別為21.95億美元、20.28億美元以及22.88億美元,雖然穩步攀升,但研發費用率分別為3.54%、3.57%以及3.31%,一直徘徊不前。

對比而言,2024年,華為研發費用為1797億元,費用率高達20.8%,近十年累計研發費用超12490億元。每年數千億元的研發費用,使得華為可以結合時代的發展趨勢,佈局深厚的技術護城河。

圖源:華為

比如,在PC市場,華為就推出了鴻蒙電腦作系統以及鴻蒙電腦,其中摺疊屏電腦華為MateBook Fold 非凡大師的起售價高達23999元。 可以説,華為不光開啓了國產化PC新篇章,更有望靠差異化的摺疊屏技術,打開利潤空間,構築技術反哺業績,業績夯實技術的良性互動循環。

對比而言,過去幾年,聯想雖然也看到了移動互聯網、AI等熱潮,但由於吝於研發,其很難給消費者帶來差異化的使用體驗,在殘酷的市場競爭中,只能靠價格取勝,利潤空間十分有限。

由此來看,儘管2025/26財年Q1,聯想交出了一份營收、淨利潤雙增的業績答卷,但這並不能改寫聯想想象空間有限的“底色”。

作為一家穿越數輪週期的科技企業,時至今日,聯想仍高度依賴PC業務。而全球PC市場並未靠AI技術回暖,未來,聯想的基本盤很難有明顯起色。

儘管聯想已適時講出了AI新故事,但由於研發投入力度有限,缺乏核心競爭力,聯想的AI相關業務,不是深陷虧損泥潭,就是缺乏成長性。

接下來,如果繼續吃PC業務的“老本”,不積極加碼前沿技術,隨着市場競爭加劇,聯想或許將迎來至暗時刻。