外賣大戰按下“暫停鍵”,順豐同城股價暴跌18%_風聞

新摘商业评论-57分钟前

即便即時零售市場單量飛速攀升,順豐同城也難以讓自身的業務模式變得更加“性感”。

作者/無字

出品/新摘財經

互聯網平台掀起外賣大戰,順豐同城成為了資本市場的寵兒。

圖源:百度

2021年12月上市後,順豐同城在資本市場長期處於“破發”狀態。然而,2025年5月以來,隨着阿里、美團內卷式補貼外賣市場,順豐同城的股價不斷飆升,從5月初的約8港元/股,上漲至7月初19.26港元/股的歷史高點,翻了超2倍。

之所以外賣大戰愈演愈烈的背景下,順豐同城的股價飆升,很大程度上是因為互聯網巨頭大手筆補貼,催生出海量即時配送需求。作為第三方即時配送服務平台,順豐同城可以第一時間承接市場紅利,有望博取亮眼的業績。

不過正如美團核心本地商業CEO王莆中所言,外賣大戰造成巨大的價格扭曲,“是不可持續的”。互聯網巨頭在外賣領域不可能無止境地“撒幣”,隨着行業發展迴歸理性,順豐同城或許也將被打回“原型”。

**一、外賣上演“淘金潮”,**順豐同城被視為“賣鏟人”

儘管自從2025年2月,伴隨着京東佈局外賣業務,外賣市場競爭就開始升温,但直到財大氣粗的阿里入局,外賣競賽才進入白熱化階段。

2025年7月2日,淘寶閃購宣佈啓動500億元補貼計劃,將在未來一年內,通過發放大額紅包、免單卡、上線店鋪補貼等方式,直補消費者及商家500億元。7月5日和12日,淘寶閃購發起“瘋狂星期六”補貼,消費者可以以超低價買到奶茶、咖啡及快消速食。

為了捍衞王者地位,美團也被動參戰,發放海量茶飲、小吃等“0元外賣”券。對此,王莆中表示,“我們不僅跟得起,而且用了比他們少得多的資源在跟。”

《界面新聞》援引知情人士消息稱,2025年7月12日,淘寶閃購的補貼金額超12億元,美團的補貼金額為3-4億元。

互聯網平台大手筆補貼帶來的直接結果,就是立竿見影拉高了即時零售市場的單量。《晚點LatePost》報道稱,2025年初,整個外賣市場日總量約為1億單。隨着京東、淘寶閃購入場,外賣市場日總量逐漸被抬高到1.5億單左右,而在“瘋狂星期六”的助推下,外賣市場日總量更是衝至2.5億單。

不過需要注意的是,外賣需要騎手為消費者送貨上門。雖然短時間內,外賣平台可以靠補貼推高單量,但卻難以迅速構建完善且充沛的運力體系。因此,外賣平台不得不求助於第三方即時配送服務平台。

儘管中國有諸多即時配送服務平台,但達達已牽手京東、閃送聚焦“1對1急送”業務,唯有順豐同城主打B2B2C配送。

財報顯示,截至2024年末,順豐同城擁有100萬活躍騎手;年度活躍商家數量為65萬,同比增長39%,頭部KA客户新增合作門店超7500家,包括山姆會員商店、肯悦咖啡、阿嬤手作等品牌。

憑藉B2B2C配送業務模式,順豐同城已領先一眾競爭對手,博取了亮眼的業績。2024年,順豐同城營收157.46億元,同比增長27.1%;淨利潤1.33億元,同比增長161.8%,是第三方即配行業唯一連續兩年收入高速增長並盈利的企業。

由於手握海量運力資源,外賣大戰催生的海量即時配送需求,顯然會放大順豐同城的想象空間。2024年7月17日,國元國際發佈研報稱,中國互聯網本地生活服務滲透率正不斷提升,具備龐大配送網絡及高效數據算法服務商的價值開始凸顯,給予順豐同城“買入”評級,目標價為14.9港元/股。

**二、監管機構制止外賣內卷,**順豐同城股價暴跌18%

粗看起來,外賣大戰催生了海量訂單,似乎推動即時零售市場邁上了新的台階,下游從業者將順勢博取亮眼的業績。然而,事實上,由於產業鏈深陷內卷式競爭,餐飲企業普遍承壓。

比如,2025年7月15日,南城香創始人、董事長汪國玉接受採訪時表示,外賣大戰以來,南城香單日總流水約增長30%-35%,但是堂食並沒有增長,甚至部分門店呈下降趨勢,“雖然錢多賺了,我們卻高興不起來。”

無獨有偶,西貝餐飲集團創始人賈國龍也對外表示,“外賣平台自己搞促銷,最後我們一點定價權都沒有,一點自主權都沒有,完全被平台裹挾。從餐飲生態的長遠發展看,外賣平台一定程度就是在作惡。”

圖源:市場監管總局

餐飲企業普遍因外賣大戰而身陷囹圄之際,有關部門及時站了出來。7月18日,市場監管總局約談餓了麼、美團、京東三家平台企業,要求相關企業嚴格落實主體責任,進一步規範促銷行為,理性競爭。

監管鐵拳之下,7月19日這個星期六不再“瘋狂”,外賣大戰也有了偃旗息鼓的跡象。7月22日,淘寶閃購闢謠“將於8月8日衝1億單,上線‘1分錢外賣自提’產品”的傳聞,對外表示,內部也未定過“衝單目標”,平台致力於保障商家實收與盈利空間,不會做類似0元購的刷單行為。

正如王莆中所言,整個即時零售的市場總量從年初的日均1億單翻至2.5億單,“絕大部分是泡沫”。因為惡性競爭催生了一個不存在的市場,即時零售是一種生活方式,平台不能試圖把一種生活方式強加給所有人。

與此同時,隨着邁入常態化競爭新階段,為控制成本,諸多外賣平台也紛紛自建運力體系。比如,2025年6月17日,京東完成對本地即時零售和配送平台達達的私有化收購。與此同時,京東還大力招募全職騎手。截至2025年二季度末,京東外賣全職騎手規模突破15萬人。

一方面,在監管部門的指導下,外賣補貼迴歸理性,另一方面,外賣平台還紛紛親力親為招募全職騎手。凡此種種,很難不導致外溢的即時零售訂單量回歸常態,進而削弱順豐同城的估值。

圖源:百度

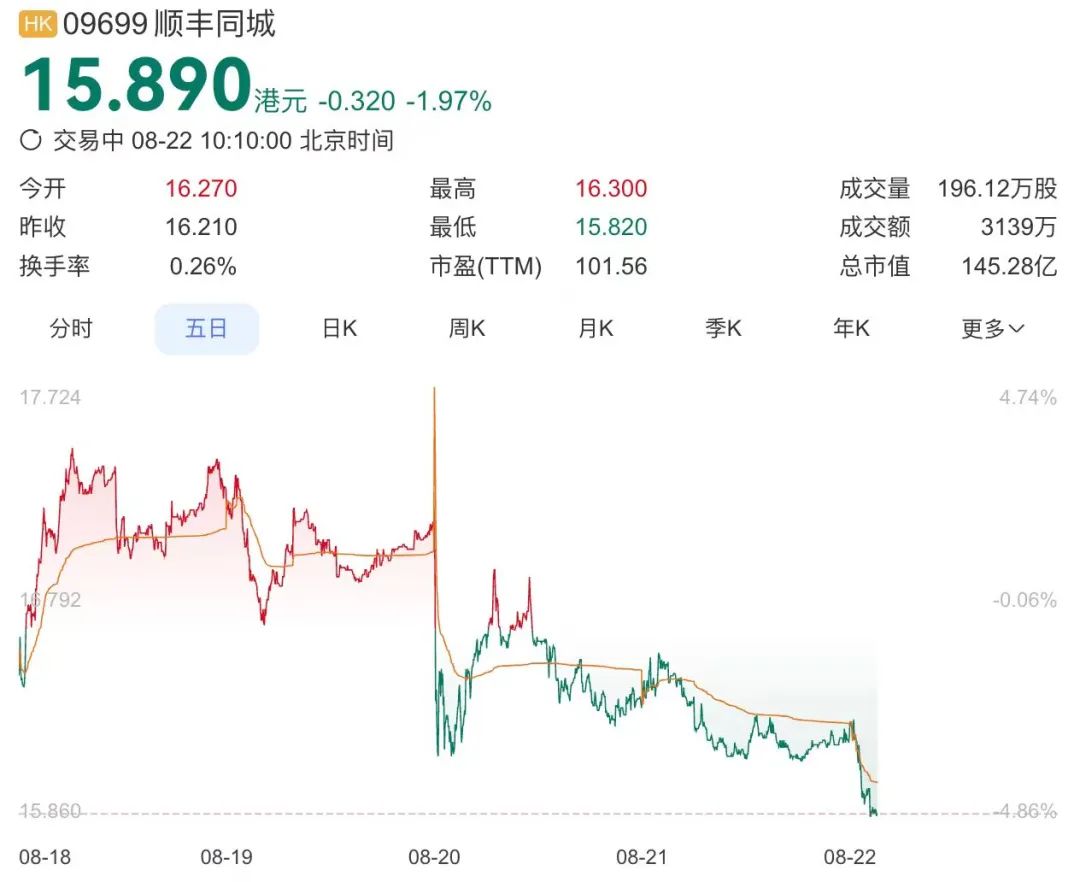

截至2025年8月22日發稿,順豐同城股價約為16港元/股,相較兩個月前19.26港元/股的高點縮水約17%,已然邁入了下行通道。

**三、人力成本居高不下,**順豐同城利潤微薄

事實上,即便即時零售市場單量飛速攀升,順豐同城也難以讓自身的業務模式變得更加“性感”。

與順豐快遞可以通過優化物流轉運鏈,依靠較快的時效和較強的安全性斬獲較高的溢價不同,即時配送的服務鏈條過短、配送員魚龍混雜、客户需求單一,平台不光難以構築差異化護城河,甚至連基本的服務質量都難以保障。

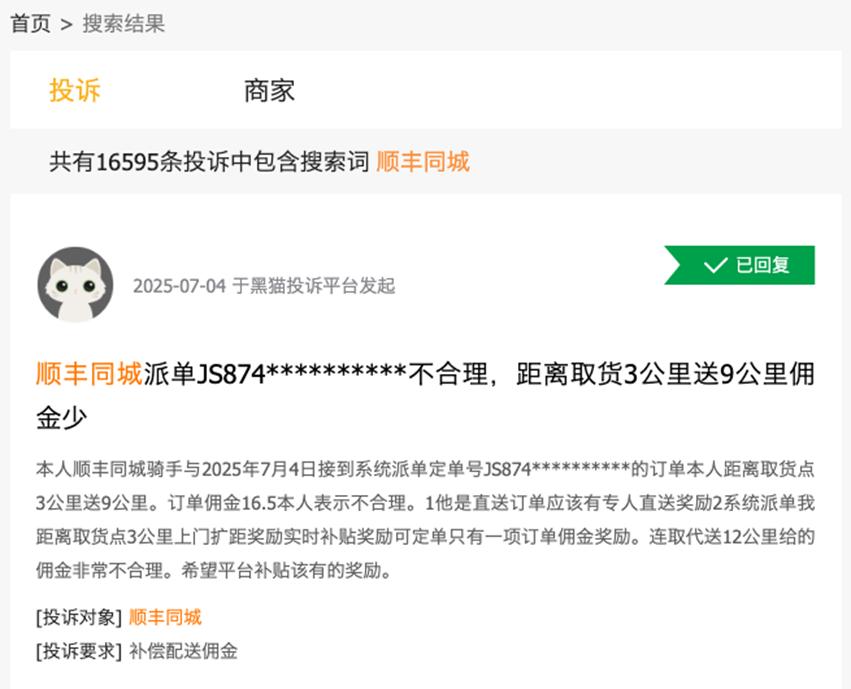

圖源:黑貓投訴

在消費者服務平台黑貓投訴,以“順豐同城”為關鍵詞檢索,可以發現約1.66萬條投訴,諸多消費者控訴稱,順豐同城存在配送員服務態度惡劣、運送物品破損、客服不作為等問題。

凡此種種,決定了順豐同城難以像順豐快遞一樣,説服消費者付出更高的成本。據天眼查數據顯示,2024年,順豐同城毛利率僅為6.8%,遠低於順豐控股13.93%的毛利率。

圖源:順豐同城2024年財報

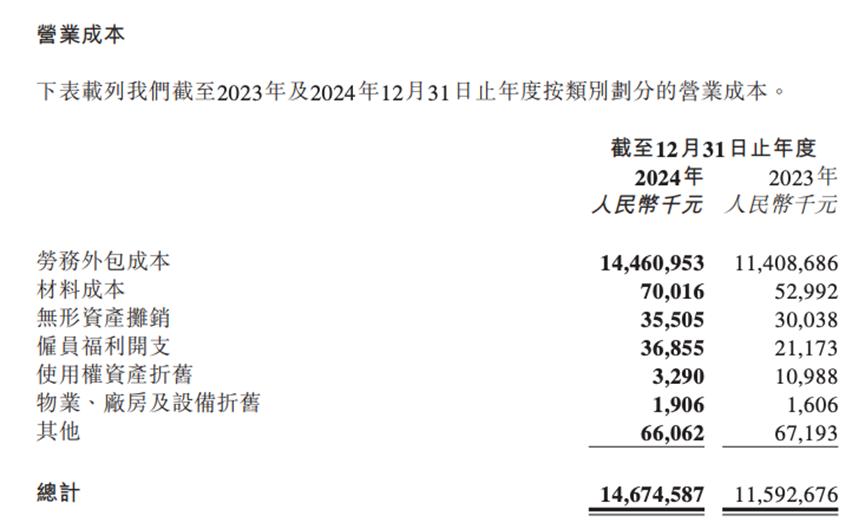

另一方面,為了及時響應客户的即時配送需求,順豐同城不得不大規模招募騎手,並給予高額分成激勵。2024年,順豐同城的勞務外包成本高達144.61億元,同比增長26.7%,佔總營收的91.84%。

再加上日常經營時,營銷、研發、行政等維度也需要不菲的支出,儘管順豐同城已開始釋放利潤,但其盈利效率卻十分有限。財報顯示,2023年-2024年,順豐同城淨利潤率分別為0.52%和0.84 %。一旦有什麼風吹草動,順豐同城有可能再次落入虧損的泥潭。

由此來看,近期順豐同城股價飛速增長,並非商業模式取得了新的突破,很大程度上得益於外賣大戰,催生出海量第三方即時配送服務需求。作為少有的聚焦B2B2C配送業務的企業,順豐同城自然會吸引投資者的目光。

不過也恰恰是因為最基本的商業模式沒有發生變化、盈利能力有限,隨着競爭迴歸理性,資本市場也開始謹慎看待順豐同城。

可以預見的是,隨着外賣大戰逐漸偃旗息鼓、即時配送訂單需求回落,順豐同城的股價還有進一步下跌的可能。