快手財報再次解釋程一笑搞“一言堂”,燒34億講2.5億的“AI故事”_風聞

号外工作室-关注互联网科技、新消费、人工智能34分钟前

這份財報通過“選擇性披露亮點數據、模糊風險信息、弱化關鍵指標”,構建了一幅“高增長、高盈利”的理想化圖景,卻迴避了核心業務效率下滑、戰略投入產出失衡、財務壓力隱現等真實挑戰。

作者:《號外工作室》

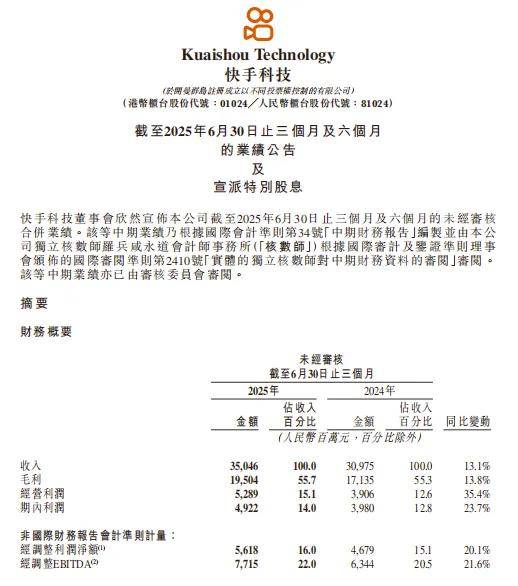

8月21日,快手科技發佈2025年第二季度及中期業績財報。以“經調整淨利潤56.18億元創單季歷史新高”“電商GMV同比增長17.6%”等亮眼數據引發市場關注。

作為國內短視頻行業的次頭部玩家,其財報數據不僅關乎自身估值,更折射出行業增長邏輯的變化。然而,深入拆解這份未經審計的中期業績公告。

可見,看似穩健的增長背後,暗藏核心業務增速疲軟、盈利數據透明度不足、戰略投入產出失衡等多重挑戰。更值得警惕的是,部分關鍵經營指標的“選擇性披露”,讓這份財報的“含金量”蒙上一層迷霧。

01

核心業務:

傳統支柱失速,規模擴張後難盈利

財報顯示,快手2025年第二季度總營收350.46億元,同比增長13.1%,上半年總營收676.54億元,同比增長12.0%。從收入結構看,三大業務板塊的增長態勢卻呈現明顯分化,傳統支柱業務增速放緩,新業務則陷入“規模擴張但盈利滯後”的困境。

作為快手營收佔比近三成的核心業務,直播板塊的增長乏力尤為突出。2025年第二季度,直播業務收入100.44億元,同比增長8.0%,而2024年同期該業務收入為93.02億元。這一增速不僅低於公司整體營收13.1%的同比增幅,更較行業早年雙位數增長水平相去甚遠。財報將增長歸因於“團播、多人直播等優勢品類營收效率提升”“簽約公會機構數同比超20%、簽約主播數同比超30%”,但對直播業務的核心指標,付費用户數、ARPPU(每付費用户平均收入)卻隻字未提。

據瞭解,在直播行業監管趨嚴、用户打賞意願普遍下滑的背景下,“主播數量增長”與“實際收入增長”之間並非強正相關。

財報披露的“簽約主播數超30%增長”,若無法匹配付費用户規模的同步擴張,反而可能意味着單主播變現效率的下降。這種“用供給端規模掩蓋需求端疲軟”的披露方式,難以讓市場準確判斷直播業務的真實健康度。

事實上,從財報“經營利潤”分部數據看,國內直播業務的盈利貢獻雖仍為正,但增速已明顯受制於用户付費能力,2025年第二季度國內分部經營利潤54.01億元,同比增長20.1%,遠低於主播數量30%的增速,側面印證了付費效率與主播規模的不匹配。

線上營銷服務是快手營收佔比最高的板塊,2025年第二季度收入197.65億元,同比增長12.8%。財報着重強調“AI大模型技術優化智能營銷產品解決方案”,稱通過大語言模型挖掘用户行為與營銷轉化的關聯,“直接端到端生成用户感興趣的營銷素材,提高了點擊率和轉化率”。

但具體到AI對收入的實際拉動,財報僅模糊提及“帶來線上營銷服務收入低單位數的增長”,這意味着AI技術對營銷收入的貢獻不足5%,核心增量仍依賴“積極拓展客户、挖掘行業增量預算”等傳統手段。

對比行業競品,快手線上營銷增速已顯滯後。據市場研究機構此前披露,2025年第二季度國內短視頻平台營銷收入平均增速約15%,快手12.8%的增速低於行業均值。

更關鍵的是,其營銷素材AIGC解決方案“從通用能力迭代至行業適配”的進展,僅以“轉化率進一步提升”的定性描述帶過,未披露具體行業(如本地生活、汽車)的轉化率提升幅度,也未説明AIGC素材在整體營銷素材中的佔比,技術賦能的實際效果缺乏數據支撐。

此外,電商是快手近年來重點發力的“第二增長曲線”,2025年第二季度電商GMV(商品交易總額)達3589億元,同比增長17.6%,上半年GMV更是突破6912億元,同比增長16.5%。但與龐大的GMV規模形成鮮明對比的是,電商業務對營收的實際貢獻卻相對有限,該業務收入歸入“其他服務”板塊,2025Q2“其他服務”收入52.37億元,僅佔總營收的14.9%,且“其他服務”還包含可靈AI等業務收入,真正來自電商的佣金、廣告收入佔比更低。

GMV與營收貢獻的巨大差距,折射出快手電商變現效率的短板。財報雖提及“泛貨架電商GMV佔比超32%”“618購物節期間商品卡GMV同比增超50%、搜索電商GMV同比增超140%”,但對電商業務的核心盈利指標,客單價、復購率、佣金率均未披露。

在行業競爭加劇的背景下,“高GMV”可能源於低價引流策略,若無法通過高復購、高客單價實現盈利,這種規模擴張更像是“賠本賺吆喝”。例如,財報提到“新商入駐規模同比提升50%”,但新商家的存活率、單商家平均營收等關鍵數據缺失,難以判斷電商生態的可持續性。

02

盈利數據:

16%淨利率背後的“數字遊戲”

快手財報對盈利數據的披露,採用“國際財務報告準則(IFRS)利潤”與“非國際財務報告準則經調整利潤”並行的方式。這種做法雖符合行業慣例,但財報對經調整利潤的“重點宣傳”與對IFRS利潤的“弱化處理”,容易對普通投資者產生誤導,盈利數據的透明度有待提升。

財報在“業務回顧”開篇便強調“經調整利潤淨額達56.18億元,經調整淨淨利率16.0%,創單季歷史新高”,但對IFRS準則下的期內利潤僅在“簡明合併損益表”中披露為49.22億元,淨利率14.0%。兩者的差異主要來自兩項調整:一是剔除“以股份為基礎的薪酬開支7.16億元”,二是剔除“投資公允價價值變動淨額-0.2億元”。

據相關人士分析,股份支付雖為非現金支出,但本質是公司為獲取員工服務所支付的成本,長期大額剔除會高估企業的真實盈利能力。2025年第二季度7.16億元的股份支付,佔IFRS利潤的14.5%,這一調整幅度並非小數。更關鍵的是,財報在“核心財務指標”部分將經調整淨利潤作為首要披露項,而IFRS利潤則被置於報表末尾,這種“選擇性突出”的披露策略,容易讓市場忽略“16%淨利率”是經過調整後的結果,高估公司的盈利水平。

財報“按分部劃分的經營利潤”數據顯示,2025年第二季度“未分攤項目”虧損1.31億元,雖較2024年同期的3.15億元虧損收窄58.4%,但連續多季度的虧損狀態仍未改變。根據財報註釋,未分攤項目“包括以股份為基礎的薪酬開支、其他收入及其他收益淨額”,本質是公司總部運營、股權激勵等剛性成本。

這意味着,快手核心業務(國內、海外)實現的經營利潤,需持續“補貼”總部未分攤成本。2025年第二季度,國內分部盈利54.01億元、海外分部盈利0.19億元,合計54.2億元,扣除未分攤項目1.31億元虧損後,才得到公司整體52.89億元的經營利潤。未分攤項目的持續虧損,不僅稀釋了核心業務的盈利質量,更反映出公司總部成本控制的壓力,財報未披露未分攤項目中“股份支付”與“其他開支”的具體佔比,無法判斷虧損收窄是源於成本優化還是其他收益增加,數據透明度不足。

03

戰略投入:

AI高投入低產出,海外盈利“薄如紙”

2025年以來,快手將“AI戰略”作為核心發展方向,財報多次強調“AI大模型賦能內容與商業生態”,但從投入與產出的匹配度看,戰略投入的效率仍待驗證;海外業務雖實現扭虧,但盈利質量極低,長期增長前景不明。

2025年第二季度,快手研發開支34億元,同比激增21.2%,財報明確表示“主要由於對AI的投入增加”。與之相對的是,AI業務的商業化成果卻相對有限,可靈AI作為快手AI戰略的核心產品,2025年第二季度收入“超2.5億元”,研發投入與AI收入的比例高達13.6:1,投入產出嚴重失衡。

財報對AI技術的“賦能效果”多為定性描述,缺乏量化數據支撐。例如,提到OneRec推薦大模型“提升了用户時長和留存率”,但未披露用户時長提升的具體百分點;稱AIGC在電商場景“提升了人貨匹配效率”,但未説明匹配效率提升對電商GMV或收入的具體拉動;可靈AI雖與星芒短劇聯合出品《新世界加載中》,“全球累計播放量近2億”,但未披露該短劇帶來的廣告收入、用户付費等商業回報。

這種“技術投入講規模、商業效果講定性”的披露方式,難以讓市場判斷AI戰略的真實價值,更像是“燒錢講故事”的階段性表現。

海外業務是快手近年來另一大戰略重點,2025年第二季度終於實現扭虧,經營利潤0.19億元,而2024年同期為虧損2.77億元。但這份“扭虧答卷”的質量卻難言樂觀:2025Q2海外業務收入13億元,同比增長20.5%,以此計算,海外分部的經營利潤率僅1.46%,遠低於國內分部16.0%(54.01億元/337.46億元)的經營利潤率。

更關鍵的是,海外業務的盈利穩定性不足。從環比數據看,2025年第一季度海外分部經營利潤0.28億元,第二季度環比下降32.1%,核心市場巴西雖“日活用户保持穩定、日均使用時長同比增長”,但財報未披露巴西市場的用户變現率、電商GMV等關鍵數據,無法判斷盈利是否依賴短期廣告投放或促銷活動。此外,海外業務的收入結構也存在風險——財報稱“線上營銷服務收入同比穩定增長”,但未説明廣告主是否以中小客户為主,若頭部客户流失,可能直接影響收入穩定性。

04

數據披露:

關鍵指標“隱身”,報喜不報憂!

除了業務與財務層面的隱憂,快手財報在數據披露完整性與企業管治合規性上也存在明顯不足,這不僅影響市場對公司的準確估值,更違背了上市公司信息披露的透明度原則。

財報對多個核心業務的關鍵指標採取“報喜不報憂”的披露策略,本地生活業務僅提及“GMV同比穩步增長”“收入同比增長約120%”“虧損收窄”,但未披露具體GMV規模、虧損金額、客單價等數據,無法判斷業務是否擺脱“高投入低產出”困境。

AI業務除可靈AI“超2.5億元收入”外,未披露用户付費率、模型訓練成本等技術商業化關鍵數據;海外電商僅稱“巴西成交規模和訂單數量同環比增長”,未披露履約成本、退貨率等影響盈利的核心指標。

這種“模糊風險、放大亮點”的披露方式,使得投資者難以全面評估業務真實狀況,也不符合香港聯交所對上市公司“持續、及時、準確披露重要信息”的要求。例如,本地生活業務“收入增長120%”若基於極低的基數,其增長含金量將大打折扣,但財報未提供基數數據,導致增長真實性存疑。

▲快手科技Q2財報

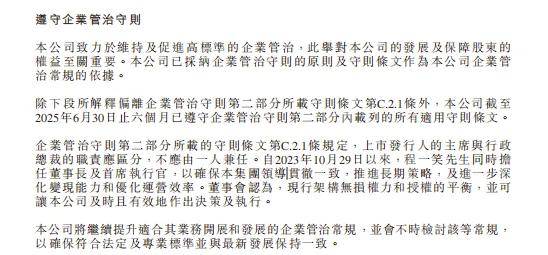

財報在“遵守企業管治守則”承認,公司偏離《香港聯合交易所有限公司證券上市規則》附錄C1《企業管治守則》第C.2.1條,該條款明確要求“上市發行人的主席與行政總裁的職責應區分,不應由一人兼任”。

但快手自2023年10月29日起,由程一笑先生同時擔任董事長及首席執行官,財報對此的解釋是“確保集團領導貫徹一致,推進長期策略,深化變現能力和優化運營效率”。

此前,快手在多個季度財報中,展示上述內容。

“董事長與CEO分設”是權力制衡的重要機制,可有效避免決策專斷、風險監控失效。快手以“戰略一致性”為由突破這一原則,雖短期內可能提升決策效率,但長期來看,缺乏制衡的權力結構可能增加內部人控制風險,損害中小股東利益。財報未説明這一“偏離”將持續多久,也未提出過渡性整改方案,管治合規性存在明顯瑕疵。

通過“選擇性披露亮點數據、模糊風險信息、弱化關鍵指標”,構建了一幅“高增長、高盈利”的理想化圖景,卻迴避了核心業務效率下滑、戰略投入產出失衡、財務壓力隱現等真實挑戰。

對於快手而言,要真正贏得市場信任,並非依賴“數據美化”構建增長敍事,而是需要提升數據披露的透明度。補充付費用户數、ARPPU、電商復購率等核心指標,量化AI、海外等戰略業務的投入產出比,説明未分攤項目的具體構成。

同時,在財務決策上平衡短期股東回報與長期戰略投入,避免在業務仍處投入期時過度分紅。唯有如此,才能讓“歷史新高”的盈利數據真正經得起市場檢驗,也才能為長期增長奠定堅實基礎。否則,這份看似亮眼的財報,恐難掩蓋公司在“規模與效率”“短期與長期”平衡上的困境。

頭圖來源|快手