剛遞表即遭原CFO“開炮”,斑馬網絡資本局遇考_風聞

趣解商业-趣解商业官方账号-关注新科技、新消费,聚焦新模式、新商业 37分钟前

作者 | 郝文

作者 | 郝文

編輯 | 趣解商業資訊組

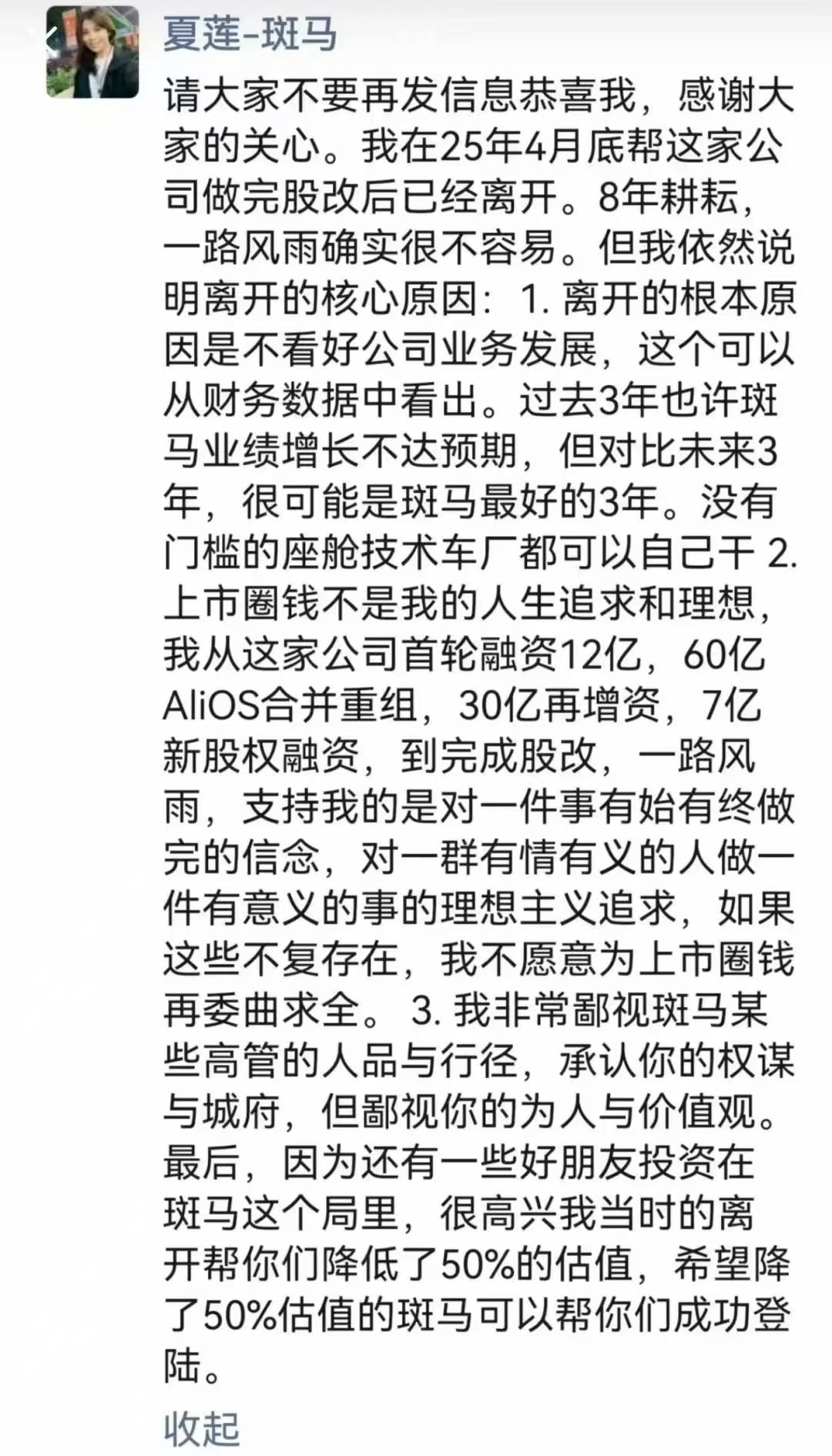

近日,原斑馬網絡技術股份有限公司(以下簡稱:“斑馬網絡”)CFO夏蓮在朋友圈發文點評阿里將把斑馬網絡分拆赴港上市。

夏蓮吐槽的核心點:一是離開的原因是不看好公司發展。二是質疑斑馬網絡上市是圈錢,而自己離開是不想委曲求全,三是公開diss斑馬網絡的某些高管。更令人驚訝的是,夏蓮表示自己離開時幫一些好朋友把斑馬網絡的估值降低了50%。

圖片來源:朋友圈截圖

圖片來源:朋友圈截圖

公開資料顯示,2019年8月,阿里和上汽對斑馬網絡啓動重組,張春暉出任斑馬網絡聯席CEO。隨後,成力、黃佑勇、徐強、夏蓮等曾為AliOS立下汗馬功勞的創始成員紛紛加入斑馬網絡,出任CMO、COO、CIO、CFO等核心管理角色。

夏蓮這番尖鋭的批評,恰逢斑馬網絡向港交所遞交上市申請的關鍵當口,這使其IPO之路起步便伴隨着爭議。有觀點認為,斑馬網絡後續募資或將受到不小影響。

8月20日,港交所官網顯示,斑馬網絡向港交所提交上市申請書。

8月21日,阿里發佈公告稱,擬分拆斑馬網絡,並在香港聯合交易所有限公司主板獨立上市。

公告顯示,自2024年12月27日起斑馬網絡已不再納入阿里並表範圍。截至公告日期,阿里持有斑馬網絡約44.72%的股份;在通過全球發售股份的方式進行分拆後,阿里仍將持股超30%。

圖片來源:公告

圖片來源:公告

斑馬網絡由阿里與上汽共同設立的互聯網汽車基金投資成立,主要從事智能座艙解決方案的開發,並提供三類解決方案包括系統OS解決方案、AI全棧端到端解決方案和車載平台服務。

根據灼識諮詢數據,按2024年收入計算,斑馬網絡是中國最大的以軟件為核心的智能座艙解決方案供應商,解決方案搭載量排名第一。

儘管如此,其經營層面的壓力始終存在。招股書顯示,2022年至2024年,斑馬網絡的收入分別為8.05億元、8.72億元和8.24億元,虧損及綜合開支總額分別為8.78億元、8.76億元和8.47億元。

為了保持自身的產品不落伍,斑馬網絡在研發上進行了大量投入,截至目前每個週期的研發費用支出都超過了自己的營收。僅憑研發費用一己之力,讓斑馬網絡從2022年至今已經虧損了30億元。

此外,斑馬網絡在今年一季度還進行了一次額外的減值,核心是“斑馬網絡認為操作系統未來能帶來的收益還會下降,這部分無形資產相當於貶值了”,在用新模型重估了操作系統的價值之後,選擇減值18.41億元,讓一季度賬面上總的淨利潤虧損超過了20億元。

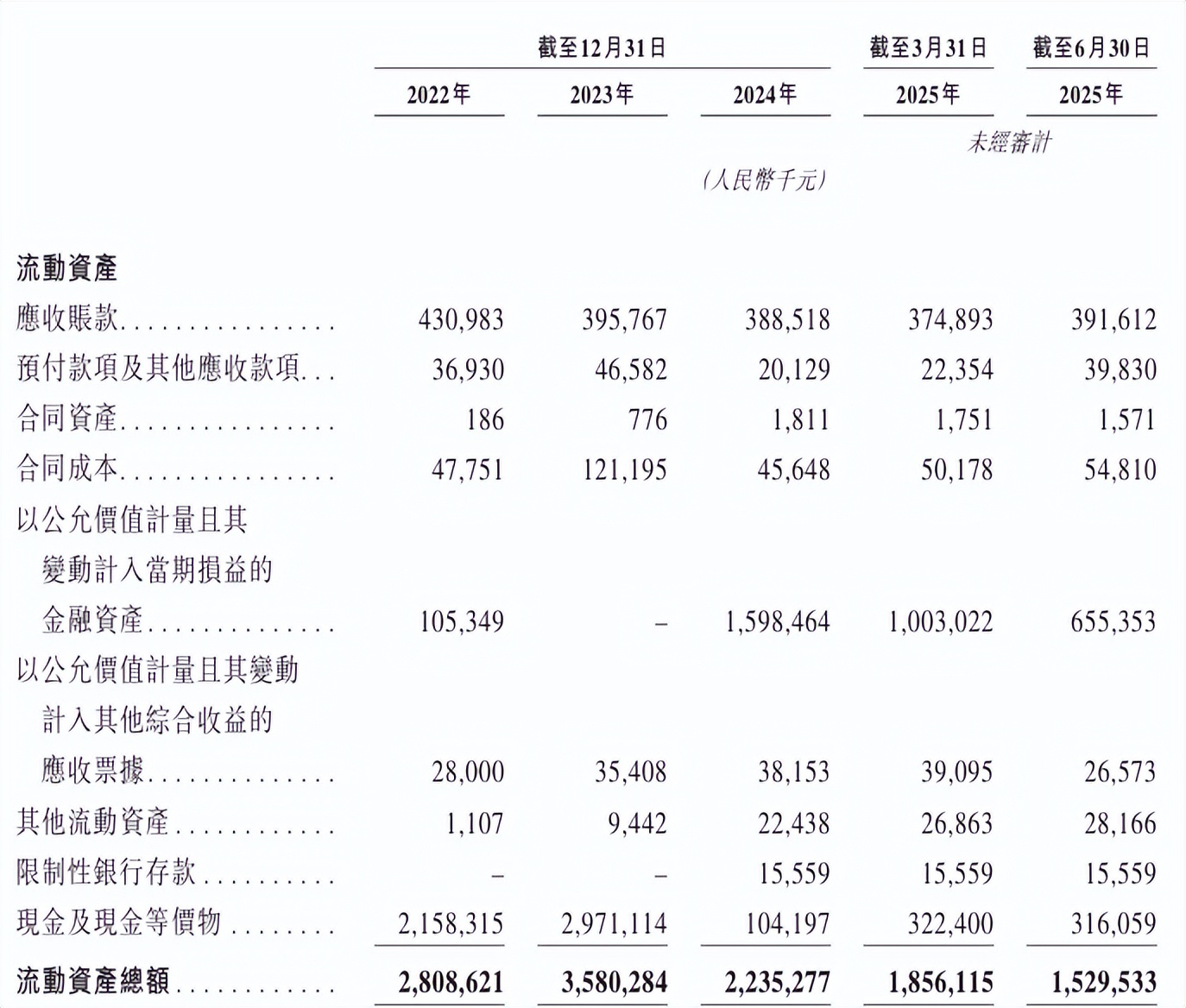

截至2025年6月底,斑馬網絡的“現金及現金等價物”僅剩3.16億元,總權益僅剩47.43億元。

圖片來源:招股書

圖片來源:招股書

與此同時,斑馬網絡的營收和經營高度依賴兩大股東。上汽是其主要客户,斑馬網絡向上汽提供綜合軟件解決方案和許可服務,而上汽向其提供硬件產品。2022年、2023年、2024年和2025年第一季度,上汽作為其最大客户,佔了斑馬網絡總收入的54.7%、47.4%、38.8%和47.8%。

阿里是其主要的上游供應商。斑馬網絡向阿里提供綜合軟件解決方案,而阿里主要向斑馬網絡提供雲服務、軟件服務和共享服務。2022年、2023年、2024年和2025年第一季度,斑馬網絡向阿里採購的金額分別佔了其總採購額的53.5%、58.4%、50.5%和54.7%。

這種股權與業務的雙重綁定導致其獨立性受限,部分車企或因擔憂數據安全和商業機密保護,對合作持謹慎態度。

斑馬網絡分拆上市旨在獲得獨立估值和融資靈活性,但其連續虧損的財務表現及原高管的公開質疑,也為此次IPO增添了不確定性。未來,斑馬網絡唯有在質疑聲中,用實力證明自身價值,以業績回應爭議,才能在資本市場站穩腳跟 。