《天津市網約車市場全景分析報告(2025)》_風聞

网经S-1小时前

天津網約車市場呈現**“規模擴張與運力過剩並存”的特徵,市場已趨於飽和,運力過剩導致競爭加劇。技術監管手段創新應用,為市場治理提供了新思路。未來,行業將從“增量競爭”轉向“存量博弈”**,平台需通過差異化競爭、技術賦能和生態構建實現突圍。

出品 |網經社

撰寫 | DeepSeek

編輯 | 黃玉宙

審稿| 雲馬

配圖 |網經社圖庫

一、天津網約車市場發展現狀

1.1 市場規模與增長趨勢

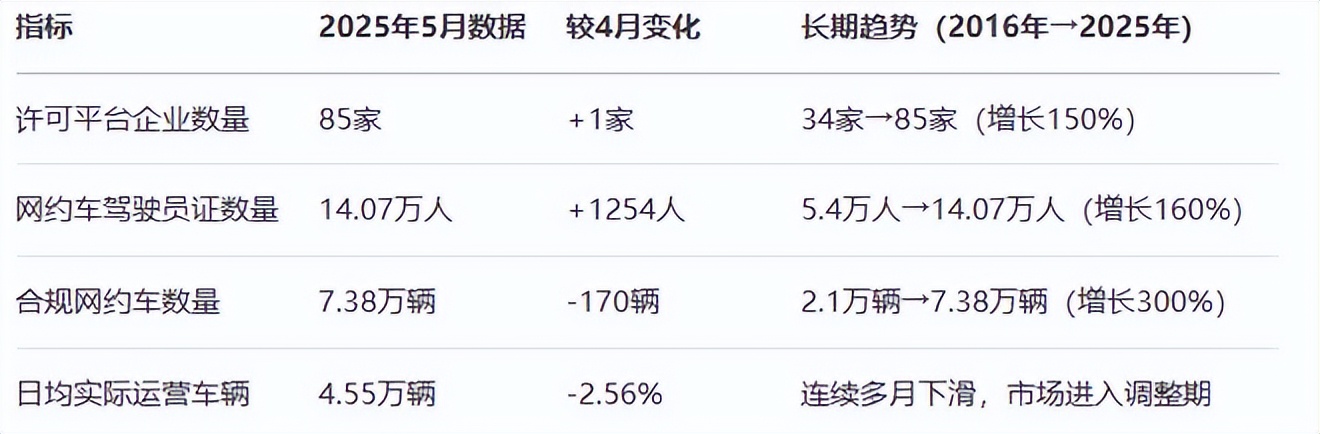

天津市網約車市場近年來呈現快速增長態勢,但增速已明顯放緩。截至2025年5月底,天津共有許可網約車平台企業85家,較4月份增加1家;取得網約車駕駛員證14.07萬人,較4月份增加1254人;合規網約車7.38萬輛,較4月份減少170輛。從長期趨勢看,天津網約車市場規模從2016年的34家平台、5.4萬名駕駛員和2.1萬輛車輛,增長到2025年5月的85家平台、14.07萬名駕駛員和7.38萬輛車輛,駕駛員數量增長近160%,車輛數量增長近300%。然而,日均實際運營車輛連續多月下滑,2025年5月為4.55萬輛,較4月份的4.67萬輛降低2.56%,表明市場已從擴張期轉向調整期。

市場規模與增長趨勢

1.2 市場結構與區域分佈

1.2 市場結構與區域分佈

天津市網約車市場呈現明顯的“二八分化”特徵。2025年5月數據顯示,車輛日均接單10單以下的有20251輛,佔比44.52%,較4月份增加0.42%;10-20單的有14416輛,佔比31.69%,較4月份增加0.29%;20單以上的有10818輛,佔比23.78%,較4月份減少0.72%。這種分化反映了市場供需失衡,大量車輛處於低效運營狀態。

從區域分佈看,網約車服務熱點區域主要集中在和平區營口道、天津恆隆廣場;河西區小白樓、下瓦房;南開區大悦城、魯能城;紅橋區西北角;東麗區張貴莊地鐵站;西青區永旺、國家會展中心;津南區雙林站;北辰區雙街、劉園站等附近區域。這些區域訂單密度高,但運力過度集中,導致空駛率較高(巡遊車58%、網約車37%)。同時,網約車在四環外區域對出租車形成有效補充,有效緩解了”打車難”問題。

運營效率分化(2025年5月)

1.3 用户需求與出行特徵

1.3 用户需求與出行特徵

天津市網約車用户需求呈現多元化特徵。根據T3出行年度報告,95後用户佔比日益上升,超過42%,他們更傾向於使用優惠券降低出行成本,同時也願意為情緒消費買單,如前往寺廟景區打卡和參加演唱會等文化娛樂活動。2023年7月至8月期間,天津奧體中心體育場的網約車呼叫量同比增長731%,為近三年增速之最。

在出行時段特徵上,天津網約車需求主要集中在早高峯(7:00-9:00)、午高峯(11:00-13:00)和晚高峯(17:00-19:00)。與出租車相比,網約車在高峯時段的訂單量約佔總訂單量的40%左右,夜間時段(21:00至23:00)專車訂單比例相對較高,形成了明顯的”雙高峯”時間分佈特徵。

在出行時段特徵上,天津網約車需求主要集中在早高峯(7:00-9:00)、午高峯(11:00-13:00)和晚高峯(17:00-19:00)。與出租車相比,網約車在高峯時段的訂單量約佔總訂單量的40%左右,夜間時段(21:00至23:00)專車訂單比例相對較高,形成了明顯的”雙高峯”時間分佈特徵。

二、市場運營狀況分析

2.1 訂單量與單車效率變化

天津網約車市場訂單量呈現波動下降趨勢。2024年10月,天津日均訂單量為78.95萬單,單車日均訂單量為15.42單;2025年1月,日均訂單量降至65.1萬單,單車日均訂單量僅為9.89單;到2025年5月,日均訂單量進一步減少至61.52萬單,單車日均訂單量回升至13.52單,但仍低於歷史水平。訂單量從2024年10月到2025年5月降幅約22%,反映出需求疲軟或競爭加劇。

值得注意的是,雖然訂單總量下降,但單車效率在2025年4月有所提升,單車日均訂單量為13.82單,環比增長0.36%,表明市場集中度有所提高。這一變化可能與監管趨嚴和平台策略調整有關,頭部平台通過優化派單算法和提升服務質量來提高運營效率。

2.2 供需關係與價格變動

天津網約車市場供需關係已從”供不應求”轉向”供過於求”。根據供求匹配模型分析,天津市網約車在常規時段供過於求(里程利用率低於理想值68.79%),高峯時段供不應求(利用率超理想值),但整體空駛率較高。這種供需失衡導致價格戰頻發,平台通過低價補貼爭奪市場份額,但最終損害了行業健康發展。

2025年6月,監管部門約談網約車平台,要求停止惡性競爭,合理制定抽成比例、規範運價。隨後,天津多家小平台開始調價,起步價和里程費都有小幅增長。曹操出行也在天津調整了部分時段的計價規則,如21:00-22:59的起步價從15.7元上調為16.38元,里程費從1.40元/公里上調至1.43元/公里。這種價格調整釋放了一個明確信號:2025年網約車價格戰該按下停止鍵了。

三、市場合規化程度評估

3.1 合規率排名與變化趨勢

天津市網約車市場合規化進程持續推進,但平台間差異明顯。2025年5月,在訂單量前10名的平台中,按訂單合規率(指駕駛員和車輛均獲得許可的訂單量佔比)從高到低的分別是喜行約車、旅程約車、如祺出行、享道出行、陽光出行、及時用車、T3出行、曹操出行、滴滴出行、花小豬出行。其中,曹操出行訂單合規率下滑至83.9%,主要因其85.7%的訂單來自聚合平台,失去對運力的直接管控權。

從長期趨勢看,天津網約車合規率從2023年12月的全國排名中游提升至2025年5月的全國前22名,訂單合規率均在80%以上。但頭部平台合規率增長乏力,甚至出現下滑,顯示其在規模擴張過程中忽視了合規管理。

3.2 違規行為類型與處罰情況

天津市網約車市場主要違規行為包括無證運營、虛假數據傳輸和價格違規等。2025年5月,天津執法部門共處罰網約車平台違法經營行為258起,處以罰金98.35萬元。處罰件數由高到低前三名為:滴滴出行、妥妥E行、曹操出行和T3出行並列。

根據《天津市網絡預約出租汽車經營服務管理辦法》,無證派單行為的處罰標準為:提供服務車輛未取得《網絡預約出租汽車運輸證》,或者線上提供服務車輛與線下實際提供服務車輛不一致的,對每次違法行為處以5000元以上10000元以下罰款;情節嚴重的,處以10000元以上30000元以下罰款。2025年6月,天津開始執行平台信用評分制度,信用評價結果為D的平台企業可能被撤銷經營許可證。

四、市場競爭格局分析

4.1 主要平台市場份額與策略

天津市網約車市場競爭格局呈現”頭部平台主導、新興平台入局”的特點。T3出行作為新興平台,通過高增長活動(如奧體中心訂單量同比增731%)搶佔市場份額,但其合規率波動(全國68.5%)可能影響擴張速度。

曹操出行作為吉利控股集團旗下平台,聚焦品質出行,通過定製網約車降低TCO,建立成本優勢。其楓葉80V、曹操60車型每公里成本較其他同類型可換電純電動車分別降低33%、40%。T3出行則採用B2C模式,強調安全與合規,但近期允許司機自帶車輛加盟的策略引起原有司機不滿。

4.2 投訴情況與用户體驗

天津網約車市場投訴情況反映了服務質量問題。2025年5月,投訴量前10名的網約車平台中,數量從高到低分別為滴滴出行828件、T3出行306件、曹操出行139件、享道出行123件、鞍馬出行47件、及時用車46件、哈拜出行38件、喜行約車37件、陽光出行33件、妥妥E行22件。投訴問題集中於司機拒載、繞路、服務態度差及平台收費不透明等。

2025年5月平台投訴量TOP10

用户體驗方面,網約車在舒適性、方便性上仍具優勢,但存在”臭車”等服務品質問題。據調查,63.8%的網約車日均接單在10單以下,司機收入普遍下滑至月均4000元左右,導致部分司機忽視車輛清潔維護,影響乘客體驗。美團打車等平台已開始強制司機4小時下線休息並清理車輛,要求司機出車前拍攝車頭車尾及車內照片,以提升服務質量。

用户體驗方面,網約車在舒適性、方便性上仍具優勢,但存在”臭車”等服務品質問題。據調查,63.8%的網約車日均接單在10單以下,司機收入普遍下滑至月均4000元左右,導致部分司機忽視車輛清潔維護,影響乘客體驗。美團打車等平台已開始強制司機4小時下線休息並清理車輛,要求司機出車前拍攝車頭車尾及車內照片,以提升服務質量。

五、新興平台入局策略與影響

5.1 T3出行天津市場擴張

T3出行作為”國家隊”,正加速佈局天津市場。2020年6月,天津成為T3出行落地的全國第七城;2025年5月20日,T3出行在天津開啓試運行,並持續招募網約車司機。T3出行計劃在天津市場年底投放4000輛運營車輛,首批上線運營車輛均為一汽集團旗下首款純電動SUV車型——紅旗E-HS3,根據網約車合規標準進行了定製化生產。

T3出行採用B2C的運營模式,堅持公車公營、車型統一、統一招聘司機提供標準化服務,符合網約車合規化的要求。同時,其自主研發了V.D.R安全防護系統,成立中國首個網約車安全實驗室,打通人、車、路三要素,保障用户出行安全和乘車體驗。

5.2 高德打車天津市場佈局

高德打車作為聚合平台,在天津市場佔據重要地位。2021年2月5日,高德打車與天津市交通運輸委員會合作開發的”天津出租”正式上線,已有近2萬部巡遊車加入,未來計劃全部接入天津市3.2萬部巡遊車。2025年6月30日,“天津新出租”正式升級,實現從”一車兩用”到”一車兩用”和”一車兩價”兩種模式並行,為全國出租車行業巡網融合改革提供了”天津樣板”。

高德打車在天津的策略包括:**不收取出租車司機信息服務等費用,**運營費用全部歸駕駛員;**在巡遊出租車內張貼”智慧碼”,**實現智慧化調度、智慧化接單和智慧化管理;**推出”一鍵叫車”暖心車站,**解決老年人出行難題。這些舉措提升了用户體驗,但也面臨聚合平台普遍存在的服務質量不可控、安全責任難以規避等問題。

六、市場發展趨勢預測

6.1 市場飽和與供需平衡

天津市網約車市場已趨於飽和,未來將進入存量博弈階段。日均營運網約車連續多月下滑,從2025年4月的4.67萬輛降至5月的4.55萬輛,**表明市場已從擴張期轉向調整期。**監管部門警告駕駛員謹慎評估市場風險,避免盲目進入市場,這反映了對市場飽和度的認可。

未來供需平衡可能通過以下方式實現:一是平台優化運力調配,提高車輛利用率;二是提升服務質量,吸引高價值用户;三是發展差異化服務,滿足特定出行需求。隨着巡網融合模式的推廣,巡遊車與網約車的界限將逐漸模糊,形成更加統一的出租汽車運輸市場。

市場飽和與供需平衡

6.2 政策監管走向與影響

6.2 政策監管走向與影響

**天津市網約車政策監管將更加精細化和科技化。**2024年4月實施的《天津市網絡預約出租汽車經營服務管理辦法》已推動合規化進程;2025年6月擬出新規,對網約車平台進行信用評價,信用評價結果將影響平台在服務質量招投標、重點區域運營等方面的權利。

未來政策監管趨勢包括:一是加強平台責任,要求平台承擔連帶責任;二是規範抽成比例,避免過高抽成擠壓司機收入;三是推動技術賦能,利用大數據、AI等技術實現即時證照核驗、司機行為監控;四是促進巡網融合,實現新老業態深度融合。

6.3 技術發展對行業的影響

技術發展正深刻改變天津網約車行業的運營模式和監管方式。西青區交通運輸管理局創新應用5G布控球,構建起精準高效的”智慧哨兵”監管體系,有效規範了網約車運營秩序。這種”非現場執法”模式大幅減少了對正常交通的干擾,提升了執法效率。

此外,自動駕駛技術商業化應用也將對行業產生深遠影響。T3出行已探索自動駕駛商業化,通過降低人力成本提升競爭力。然而,短期內自動駕駛難以大規模替代人工駕駛,主要作為輔助手段提高運營效率。長期來看,自動駕駛技術將重塑行業格局,推動從”流量之爭”向”安全合規運力之爭”轉變。

七、結論與建議

7.1 市場發展現狀總結

天津市網約車市場已從快速增長期進入調整期,市場規模持續擴大但實際運營車輛連續下滑,供需關係失衡導致價格戰頻發。合規化進程持續推進,但平台間差異明顯,頭部平台因規模擴張忽視合規管理。技術監管手段創新應用,如5G布控球和平台信用評分制度,為市場治理提供了新思路。

7.2 未來發展趨勢判斷

天津網約車市場將呈現以下發展趨勢:一是從”增量競爭”轉向”存量博弈”,平台需通過差異化競爭、技術賦能和生態構建實現突圍;二是合規化要求進一步提高,不合規平台將面臨淘汰風險;三是巡網融合模式深入發展,巡遊車與網約車的界限逐漸模糊;四是自動駕駛技術商業化應用加速,重塑行業格局。

7.3 行業發展建議

針對天津網約車市場的發展,提出以下建議:

**對監管部門:**一是完善市場監測和預警機制,及時發佈市場飽和風險提示;二是加強政策執行力度,確保平台信用評分制度有效落實;三是推動巡網融合模式創新,促進新老業態深度融合;四是優化技術監管手段,提高執法效率和精準度。

**對平台企業:**一是加強合規管理,避免因規模擴張忽視合規要求;二是優化服務體驗,通過技術手段提升運營效率和服務質量;三是探索差異化競爭策略,滿足特定出行需求;四是建立良性司機關係,避免過度壓榨司機收入。

**對從業人員:**一是選擇正規平台參與運營,認真閲讀平台規則和合同條款;二是提升服務質量和專業技能,增強市場競爭力;三是合理評估市場風險,避免盲目進入市場;四是利用巡網融合等新模式拓寬收入來源。