中報|港股募資百億後,手握361億現金的恆瑞A股“撒錢”20億_風聞

星岛记事-星岛记事官方账号-1小时前

《星島》見習記者 黃冬豔 深圳報道

港股“撈錢”,A股“燒錢”,“醫藥一哥”玩起資本遊戲,也是一把好手。

8月20日晚間,恆瑞醫藥(01276.HK、600276.SH,以下簡稱“恆瑞”)同時發佈了3份公告。

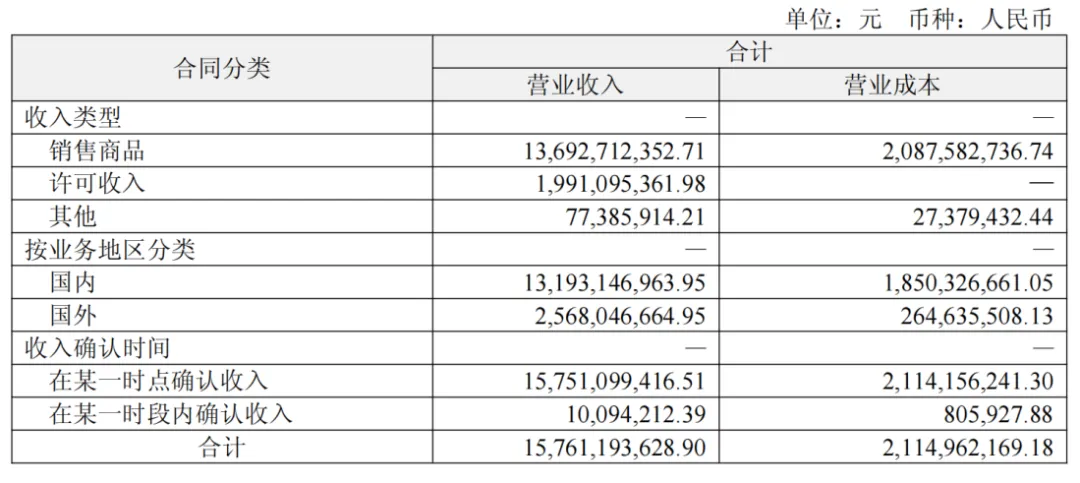

其中一份是財報,這也是恆瑞5月港股上市後發佈的第一份成績單,各項業績數據依然保持着“優等生”的水平:2025年上半年營收157.61億元、歸母淨利潤44.5億元,同比分別增長15.88%、29.67%;扣非淨利潤約為42.73億元,同比增長22.43%。

如果説財報體現的是“一哥”賺錢有能力,另外兩份公告則代表着大佬花錢同樣有底氣——未來一年內恆瑞計劃砸下20億回購A股股份,並用60億閒置資金進行委託理財。

醖釀了一晚上,8月21日恆瑞A股、H股迎來兩極反饋。當日早盤恆瑞A股股價一度漲逾3.5%,截至收盤,股價報63.99元/股,漲幅1.81%;港股則高開低走,至收盤股價下跌1.02%,報77.75港元/股**。**

回購價帶來四成漲升遐想

公告顯示,恆瑞計劃在未來12個月內,採用集中競價的方式從二級市場回購A股股份,用於A股員工持股計劃,回購價格最高不超過90.85元/股,擬使用自有資金總額不低於10億元,不超過20億元。

與此同時,鑑於自有資金充裕,恆瑞還擬在未來12個月用最高不超過60億元的自有閒置資金擇機進行中低風險的委託理財。

甩手就是80億,接近上半年淨利潤的一倍。

原因無它,有錢而已。

最新財報顯示,截至2025年6月末,恆瑞手中的貨幣資金同比增長45.56%至361.22億元,佔總資產的比重高達57.43%。

現金流的增厚,一方面來源於上半年恆瑞創新藥的收入增長至95.61億元,為總營收貢獻了60.66%的份額。

另一方面,則來自於今年5月份恆瑞順利赴港上市,成為國內第20家搭建“A+H”架構的創新藥企業,同時拿到了103億元的募資總額。

俗話説“三年不開張,開張吃三年”,這既是恆瑞2000年A股上市後20多年來的第二次資本市場融資,也是港股醫藥板塊近五年來募資規模的最大IPO。

恆瑞高管在上市儀式上表示,這是公司邁向國際資本市場,加速國際化的關鍵一步。

按招股書披露的募資規劃用途,恆瑞未來將有15%或14.19億港元的資金用於中國及海外市場的生產、研發設施建設或擴大升級,另外10%或9.46億港元用於潛在的全球收購及合作。

毫無疑問,恆瑞的創新藥業務乃至企業整體發展都將在充足的資金彈藥支持下,獲得更大的推動力。

然而在去年底宣佈擬赴港上市之初,市場對恆瑞的這一戰略舉措給予的卻更多是負面反饋,不少投資者認為“A+ H”架構或將拉低其A股估值,導致投資收益受損。

因此今年1月恆瑞正式遞表港交所前後,其A股股價曾在一季度經歷了一波下跌行情,後恆瑞曾基於員工持股計劃的需要,於二季度加大了股份回購力度,並宣佈未來三年年均現金分紅將不少於可分配利潤的30%,股價再度拉昇。

但在A股醫藥企業估值往往比港股更高的情況下,恆瑞目前兩個市場表現卻恰好相反,港股上市首日大漲25%以上,至今不到3個月累計漲逾75%,A股年初至今漲幅則在40%左右。

▲恆瑞醫藥A股及港股表現,截至2025年8月21日收盤。來源:雪球網

本就不缺錢,又剛從港股拿到百億級資金作為創新藥研發生產備用金的恆瑞,於是選擇了最簡單粗暴的砸錢方式,來提振市場信心。

截至8月20日收盤,恆瑞港股股價為78.55港元/股,總市值超5200億港元;A股股價則為62.85元/股,總市值超4100億元。

若按此估算,未來一年內,恆瑞最高不超過90.85元/股的A股回購價格,較目前的A股股價,漲幅最高可達44.55%。

國外收入飆升,毛利率翻倍

在創新藥領域,藥物從研發生產到上市往往需要長達十數年的漫長過程,為了避免“創業未半而中道崩殂”,藥企往往會選擇將有價值的藥物未來預期的銷售權益出售給意向合作方,從而提前變現,用於藥物的研發生產,這便是目前國內創新藥行業流行的藥物研發管線對外授權許可交易,基於此類交易產生的收入,即是對外許可收入,其帶來的利潤也較藥品銷售更高。

在數百億的研發投入支持下,恆瑞已擁有19款上市創新藥,以及數量超百條的創新藥臨牀在研管線,同時為藥物研發管線的對外授權交易打下基礎。

2025年恆瑞95.61億元的創新藥收入中,來源於創新藥銷售的收入為75.7億元,同比增長14.49%;對外許可貢獻的收入則同比大漲55.55%至19.91億元,在總營收中佔比12.63%。

可作對比的一組數據是,恆瑞2023年許可收入僅有約2.68億元,2024年全年為27億元,佔當年總營收比重9.65%。

得益於此,2025年上半年,恆瑞國外收入從2024年底的7.16億元提高到了約25.68億元,約佔同期總營收的比重也從僅2.56%增加到16.29%,毛利率更是從42.12%直接翻倍至89.68%,較同期國內收入的85.98%毛利率更高。

▲恆瑞醫藥2025年上半年收入組成情況。來源:企業半年報

對外許可收入大增,則來源於恆瑞近兩年出海策略的改變。

儘管加速全球化擴張近兩年才成為恆瑞的發展戰略關鍵詞,但其出海的業務佈局卻早已開始。

2005年恆瑞在美國成立新澤西研發中心,研發管線海外臨牀實驗逐漸增多;2011年、2017年兩款抗腫瘤藥先後在美國獲批上市;2018年創新藥首次對外授權合作,年內接連完成3項對外授權合作。

但在2020年以前,恆瑞的海外業務以基於內部資源自建研發、銷售團隊為主,步伐始終較慢,多年來海外藥品銷售的收入始終不足10億元,佔總營收的比例低於5%,及至2024年其海外藥品銷售收入比重仍不足3%。

直到2023年董事長孫飄楊公開表示,恆瑞的精力將聚焦於對外授權合作,並將此作為國際化的主要途徑,此後屢屢與跨國藥企、海外明星資本合作,這位“醫藥一哥”的海外擴張步伐才明顯加速。

《星島》記者瞭解到,恆瑞在2018-2020年三年間僅達成6項對外授權交易,但2023年一年便達成了5項,2024年三款GLP-1藥物跨境授權交易,更是憑藉60.36億元的總額創下當年國產創新藥出海最高交易記錄。

2018年至今年7月份,恆瑞已在全球有15筆對外許可交易,涉及18個分子實體,潛在交易總額達到260億美元,其中僅首付款就達到11億美元。