中報|淨利增近七成B面:瑞達期貨屢拉合規警報_風聞

星岛记事-星岛记事官方账号-58分钟前

《星島》記者 葉紫 實習記者 朱苑盈 深圳報道

今年以來,頭部期貨公司業績有分化加劇的趨勢。

8月20日,A股期貨“F4”之一瑞達期貨(002961.SZ)發佈2025年半年報。報告顯示,公司上半年實現營業收入10.47億元,同比增長4.49%;實現歸母淨利潤2.28億元,同比增長66.49%。

對比前一日發佈半年報的南華期貨(603093.SH)和已披露業績預告的弘業期貨(001236.SZ),業績明顯亮麗得多。

南華期貨上半年實現營收11.01億元,同比下滑58.27%,實現歸母淨利潤2.3億元,同比微增0.46%;弘業期貨則預告,上半年公司淨利潤將虧損250萬元至450萬元。

那麼,瑞達期貨何以實現業績的逆勢突圍?

資管業務成最大功臣

瑞達期貨成立於1993年,2019年在深交所上市,成為第二家登陸A股市場的期貨上市公司,其業務範圍涵蓋金融期貨經紀、商品期貨經紀、期貨投資諮詢、資產管理等,旗下子公司還開展風險管理、境外金融、公募基金及金融科技等業務。

半年報顯示,瑞達期貨多項財務指標表現突出,除了營收淨利雙增長外,扣非淨利潤亦較上年同期增長69.91%,第二季度增速尤為明顯,歸母淨利潤同比增幅達128%。

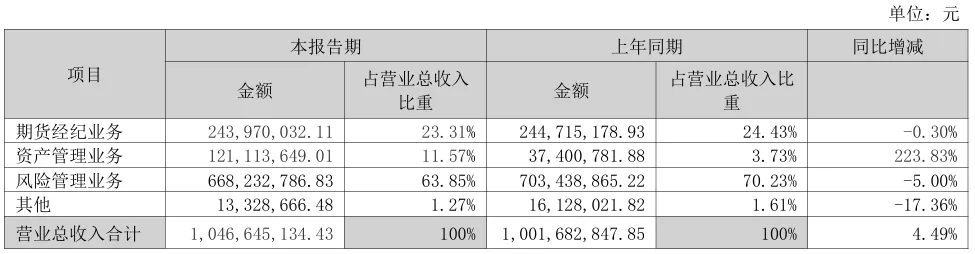

瑞達期貨表示,業績增長主要得益於公司資管產品規模擴大,投資向好,產品收益率提高。半年報顯示,報告期內,公司資管業務營收達1.21億元,同比大增223.83%。截至二季度末,公司資產管理權益規模為32.01億元,較2024年末增長36.50%。

▲摘自瑞達期貨2025年半年報

西部證券研報透露,公司旗下“瑞達期貨-瑞智無憂99號單一”在私募排排網展示的104只CTA策略資管產品中業績登頂。

此外,風險管理業務方面,瑞達期貨營收雖同比下降5%至6.68億元,但若以淨額法計算,仍有可圈點之處。東吳證券在研報中稱,上半年其衍生品交易新增名義本金222.99億元,期權做市成交量、成交額分居行業第二、第三。傳統期貨經紀業務在嚴峻的市場環境下也穩中了基本盤,同比微降0.3%,母公司口徑新增客户5704户,截至二季度末,客户保證金規模達143.25億元,手續費收入1.92億元,同比增長11.22%。

基於良好的經營業績與財務狀況,瑞達期貨推出中期分紅方案。公司擬向全體股東每10股派發現金紅利1.80元,預計擬派發現金紅利8010.64萬元。

**合規“警報”**不時拉響

與亮眼業績形成對比的是,瑞達期貨近年來合規問題頻發。

今年4月底,廈門證監局對其開出罰單,稱公司對風險管理子公司內控存在漏洞,子公司瑞達新控資本會計核算不規範,部分貿易類業務收入確認不符合會計準則,致使往期財報數據不準確(已完成更正)。監管部門對公司採取出具警示函、責令處分相關人員等措施,董事長林志斌、總經理葛昶等4名高管被出具警示函並記入誠信檔案,同時要求公司定時開展合規檢查。

8月6日,廈門證監局再度責令瑞達期貨改正。因其未對部分外部接入信息系統開展合規評估,且未妥善保存相關材料,違反《期貨公司監督管理辦法》,相關情況被記入誠信檔案。

此外,中期協針對瑞達期貨及其旗下海南、杭州分公司去年4月和8月已被通報的互聯網營銷業務內控缺陷、人員資質違規等問題,對公司及相關負責人予以公開譴責。

行業壓力下****多重隱憂

業內分析人士認為,在頭部期貨公司業績分化態勢愈發顯著的背景下,瑞達期貨的“盈利密碼”可歸結為三點:一是資管業務的爆發式增長,成為拉動公司業績增長的核心動力;二是風險管理業務的“提質增效”,通過做市業務和衍生品交易的良好表現,奠定了利潤增長的基礎;三是成本控制有效。報告期內,公司營業總支出同比下降,尤其是風險子公司支出減少。

但是,從期貨行業及其自身情況看,瑞達期貨同樣存在不容忽視的隱憂。目前,國內期貨行業正處於轉型發展時期,在期貨交易返還政策大幅調整、行業競爭激烈、全市場低利率,以及相關會計政策變化等多因素作用下,期貨公司創新業務雖有增長,但尚未能完全彌補傳統經紀業務優勢鋭減的缺口,期貨公司整體面臨業績壓力。

瑞達期貨二季度末存貨規模較上年末激增209.32%,源於子公司瑞達新控備貨增加,庫存積壓風險需要警惕。同時,如何在追求業績發展中兼顧合規更是其必須解決的問題。在近期的投資者互動中,瑞達期貨明確表示,“年內無新業務佈局”。