自動駕駛商業化破局,為何物流領域率先“跑通”?_風聞

锌刻度-锌刻度官方账号-努力做一个新锐的科技产业原创调查者1小时前

圖源:新石器官網

無人車配送的較量才剛開始

撰文**/**孟會緣

編輯**/** 李覲麟

排版**/** Annalee

近日,小鵬汽車CEO何小鵬在小鵬汽車Q2財報電話會上的一番話,點出了新能源汽車行業在輔助智能駕駛方面普遍存在的問題。

其稱,“縱觀當前智能輔助駕駛的第一梯隊中,中國各車企或Tier1(的實力)其實都是半斤八兩,有的依靠算力,算力不足的就通過算力加激光雷達的組合等。但實際大模型中存在Scaling law,算力、模型、數據三者放一塊,再用更好的模型,能產生更強大的效果,目前小鵬已經在測試環境中看到這個效果。”

換句話説,人要是想體驗到比輔助駕駛更高階的無人駕駛,還需要相當長的一段時間來等待技術突破與應用成熟。

而在少有人關注的另一面,要是以貨作為主體來看,在當下的自動駕駛領域,無人物流卻已經成為商業化落地的一大關鍵場景。

從滴滴投資無人駕駛商用車企業新石器,試圖借無人配送落子物流賽道;到南昌市相關部門向九識、新石器、白犀牛三家無人駕駛企業,發放了首批147張快遞無人配送車專用車牌;再到L4級自動駕駛企業白犀牛智達(北京)科技有限公司宣佈完成B+輪融資,至此,其B輪融資總額累計近5億元……不難看出,無人物流賽道正逐漸升温,甚至已成為自動駕駛技術商業化探索的前沿陣地。

這一趨勢,不僅反映出自動駕駛技術向實際應用轉化的迫切需求,也揭示了市場對於高效、低成本物流解決方案的強烈渴望。

但在看到市場機遇的同時,無人物流領域的發展進程中並非沒有挑戰。

快遞比人更早“坐上”無人車

“在中通快遞深圳雙龍網點的分揀場地,藍白相間的快遞無人車完成掃碼裝貨,沿着預設路線緩緩駛出,開啓當天的社區配送任務。它替代了傳統接駁車輛的工作,能讓快遞驛站更早、更均勻地拿到貨。”

“在深圳,順豐聯合肯德基,推出‘騎手+無人車’混合配送模式。午高峯期間,一輛無人物流車從門店出發,穿越既定道路,駛往企業園區騎手交接點。騎手只經過短程便將餐食送至顧客手中,無人物流車承擔了中段‘奔波’。”

“美團無人配送車駛入深圳市福田區蓮花山中心區,在深圳城市核心區域開啓常態化的測試運營。未來美團無人配送車有望通過與騎手協同的方式,實現24小時高效運轉,為市民提供生鮮食雜的即時配送服務。”

無人車落地案例 圖源:新浪微博

從以上公開報道及相關企業實踐來看,定位在商品流通最後一個環節上的消費者,對無人配送的體感並不強烈是可以理解的。

因為當下的無人配送,往往穿插在整個物流配送的中間流程,作為傳統配送方式的一種補充或優化手段,服務於快遞末端配送中的“網點到驛站”段。即使説,無人車目前主要承擔着幕後工作,提升整體物流效率,而非直接面向所有消費者提供端到端的服務。

這並不代表無人配送車的影響力有限。

一方面,在物流行業的內部優化上,有賴於無人配送技術的不斷滲透與革新,整個供應鏈條的靈活性與響應速度都得到了顯著提升。

無人配送車以其不受時間限制、精準的路徑規劃和高效的避障能力,能夠在複雜的道路環境中靈活穿梭,大大縮短了配送時間,提高了整體物流效率,這不僅減輕了傳統配送人員的工作壓力,也為物流企業節省了人力成本。

有數據顯示,當前的無人車已具備L4級別自動駕駛能力,可裝載200~1000票快遞,續航能力超過100公里,單價從十幾萬元降至兩萬元,有效減輕了末端配送成本。

另一方面,隨着無人配送車應用範圍的逐步拓展,不可避免地帶來了一種漸進且深遠的影響,悄然改變着物流行業的生態格局。

現階段,已有多家公司推出無人車產品,包括新石器、九識智能、白犀牛等初創公司,以及菜鳥、美團、京東物流等物流企業,還有像滴滴這樣的第三方,也在通過投資的方式涉足無人配送領域。

其中,初創公司以技術創新為核心驅動力,不斷探索無人配送技術的邊界,推出多樣化、定製化的無人車解決方案,以滿足不同場景下的配送需求;物流企業則是將無人配送視為提升服務質量和效率的關鍵一環,積極整合內部資源,加速無人配送技術的商業化進程。

比起前兩者,第三方入局者的存在感略顯不足,對整體市場競爭格局的影響還較為有限,但也不排除未來隨着行業蛋糕的做大,它們會以更加積極的姿態參與競爭的可能性。

無人車感知模擬效果 圖源:白犀牛官網

總之,若是以前兩者間的互動與融合為觀察視角,來感知整個物流行業的最新生態格局,彼此間無疑存在着合作與競爭並存的複雜關係。

在合作模式下,主要以後者採買前者的無人配送車產品或技術解決方案為主,結合其自身豐富的物流運營經驗和龐大的配送網絡,推動無人配送技術在物流行業的廣泛應用落地,而初創公司則能通過物流企業的市場渠道和實際需求反饋,進一步優化和完善其產品和技術,實現雙贏。

競爭方面更具看點一些,主要圍繞技術創新、市場份額以及服務模式的差異化等多方面展開。如在7月被評為“中國獨角獸企業”的無人配送車企業九識智能,在可能正籌備上市計劃的關鍵時刻,卻被京東以侵犯知識產權為由進行了報案處理,據悉,九識智能創始人曾任京東物流自動駕駛業務的首席科學家,雙方矛盾由來已久。

以上種種盡皆預示着,無人配送領域正迎來前所未有的發展機遇。

對此,有多位業內人士指出,“2025年將是無人配送車行業‘萬台交付元年’”,還有機構預計,“2025年或將成為無人物流的爆發性增長元年。”

走向未來必須跨過“三道坎”?

比起無人駕駛領域的小心行事,步步謹慎,無人配送賽道之所以能先行這麼多步,在很大程度上要歸功於路權開放等政策的大開綠燈,為無人車在物流領域的應用落地,創造了更為寬鬆和有利的環境。

2025年以來,交通運輸部、商務部、發改委等多部門持續發力,促進自動駕駛技術在物流運輸領域應用,進一步加速配套標準規範體系建立。目前,多個地方政府已經相繼開放路權、出台配套管理辦法,加快政策落地。

政策的傾斜為無人配送車的規模化應用和商業化進程按下了加速鍵。

國家郵政局數據顯示,截至2024年,投入規模化應用的快遞物流無人車已超6000台,在城配市場的滲透率約為0.1%,主要替代微卡、麪包車及貨運三輪摩托車等車型。隨着技術成熟與成本下降,行業增長潛力逐步釋放,相關研究預測,2025年國內無人物流車銷量有望突破3萬輛,滲透率接近1%,展望2030年,銷量規模或超80萬輛,滲透率提升至15%左右,對應市場規模將突破百億元。

與此同時,資本市場的看好也為無人配送領域的蓬勃發展注入了強勁動力。

2025年無人物流領域融資活動較為活躍,賽道內幾個知名的初創玩家均獲得了大額融資:L4級無人駕駛商用車廠商新石器無人車宣佈完成10億元人民幣C+輪融資、L4級城配自動駕駛產品研發和應用企業九識智能完成1億美元B3輪融資。L4級自動駕駛企業白犀牛完成B+輪融資,至此,其B輪融資總額累計近5億元……

當然,這並不意味着擺在無人物流領域的道路就是一片坦途。

儘管政策扶持、技術進步和市場需求共同推動了行業的快速發展,但無人物流仍面臨諸多挑戰和不確定性。

相較於將無人物流視作未來業務一大重點發展方向的物流企業,從新石器等初創公司身上,更能清晰感受到這一新興行業所面臨的巨大壓力。

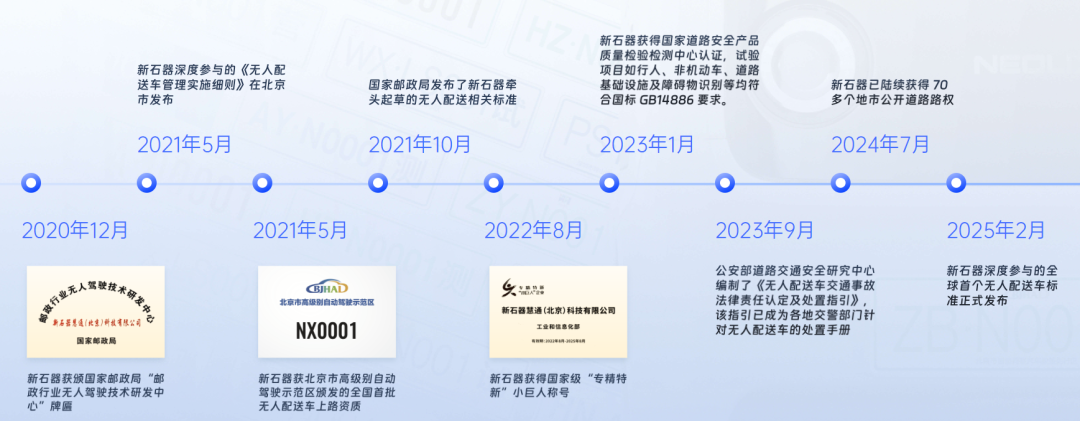

首先,路權直接關係到無人配送能否實現規模化落地,政策鬆綁的整體趨勢明顯,但試點城市之間對車型定義、准入規範、事故責任劃分等無統一標準,跨區域運營面臨制度斷層的風險。

路權政策 圖源:新石器官網

由此還延伸出來一層更加複雜的競爭關係。如新石器採用包辦路權申請的方式,獲得了280多個地市公開道路路權,九識智能則賦能客户自主申請路權,並指定了路權回收政策,這種不同的路權申請策略,使得兩家公司在獲客時形成了鮮明的對比和差異化的競爭態勢。

其次,行業尚處於發展初期,技術成熟度有限,企業更傾向於複製已驗證的“安全路徑”,導致不論是產品還是服務模式都趨於同質化。

針對末端配送場景的無人車,功能普遍以“點到點自主行駛+避障+遠程監控”為主,難以形成產品壁壘。此外,在與物流企業及其他客户合作時,物流無人車企業要麼選擇出售無人車硬件賺取設備差價,要麼與合作方按配送單量分成,這種模式對規模效應依賴極強,且容易陷入價格競爭。

九識Z系列產品價目表 圖源:九識官網

最後,無人車配送涉及“技術研發-車輛生產-運營配送-商户合作”多個環節,一旦出現問題,各方若是以“技術缺陷”“操作不當”等理由推諉,消費者難以明確追責對象。

而且行業尚未出台統一的售後流程、賠償標準、故障處理時效等規範,企業各自為政,用户體驗參差不齊。這些都是需要入局者們在今後的發展中,必須釐清並逐步攻克解決的關鍵問題。

可以預見,無人車配送的較量才剛剛開始,未來隨着相關技術的不斷革新與政策的進一步完善,該領域將迎來更為激烈的市場競爭,到時候誰將脱穎而出,成為行業的領頭羊,尚且難以定論。

但能肯定的是,只有緊跟市場變化,持續創新並有效解決上述挑戰的企業,才有可能在這場競爭中佔據先機。