華潤啤酒“半年考”:白酒啤酒“冰火兩重天”?_風聞

趣解商业-趣解商业官方账号-关注新科技、新消费,聚焦新模式、新商业 1小时前

作者 | 趙梔

作者 | 趙梔

編輯 | 趣解商業酒香頻道

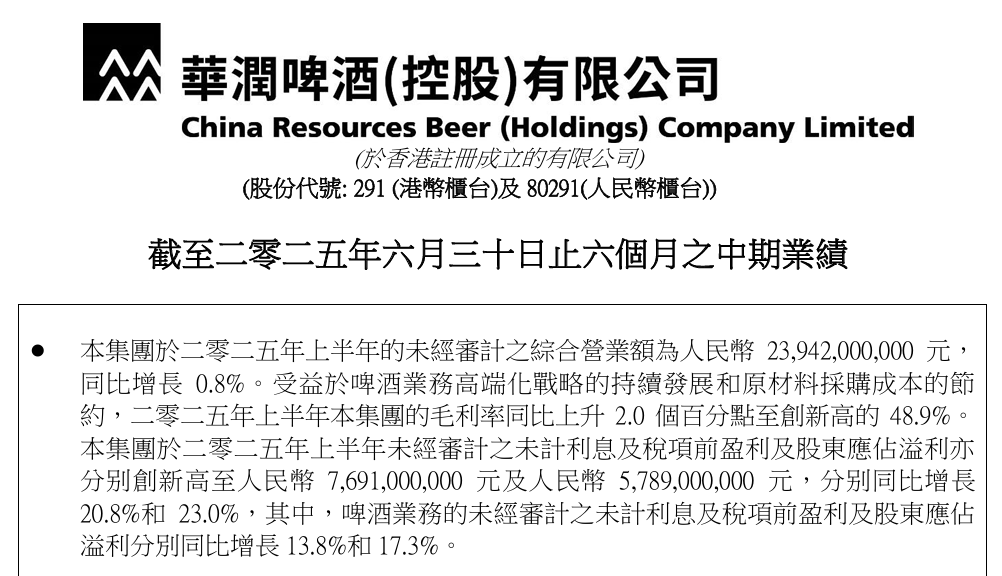

8月19日,華潤啤酒披露中期業績報告,今年上半年,華潤啤酒實現營業額239.42億元,同比增長0.8%,股東應占溢利同比增長23%至57.89億元。

圖片來源:2025年中報

圖片來源:2025年中報

帶動業績向上的依舊是啤酒業務。報告期內,華潤啤酒的啤酒業務營業額同比增長2.6%至231.61億元。

報告期內,華潤啤酒實現啤酒銷量約648.7萬千升,同比上升2.2%,高端啤酒產品持續發力,次高及以上啤酒銷量同比實現中至高單位數增長,普高檔及以上啤酒銷量同比增長超過10%。

其中,“喜力”在去年高基數的情況下銷量仍突破兩成增長,“老雪”銷量同比增長超過70%,“紅爵”銷量比去年同期實現翻倍增長。

與啤酒業務形成對比的是,華潤啤酒白酒業務營業額僅為7.81億元,其中“摘要”貢獻白酒業務營業額接近八成;未計利息及税項前盈利為-1.52億元,上年同期盈利為4800萬元。

按照剛剛離任華潤啤酒董事長侯孝海的規劃,白酒被視為華潤啤酒的“第二增長曲線”。侯孝海曾表示:“白酒是華潤消費板塊最後一塊拼圖,要用啤酒渠道賦能白酒全國化。”

但2025年上半年業績表明,自2022年豪擲超百億元收購金沙酒業以來,華潤系的白酒雄心正遭遇前所未有的現實拷問。

圖片來源:罐頭圖庫

圖片來源:罐頭圖庫

在8月19日召開的業績説明會上,華潤啤酒執行董事及總裁趙春武坦言,“啤白雙賦能”在第一階段取得效果,但“效果還沒達到預期,有進一步挖掘、優化的空間”,主要因為賦能較為淺層,尚停留在將已有白酒引進啤酒銷售渠道的階段。

有經銷商表示,“賣白酒需要完全不同的資源和技能,啤酒的走量模式不適合高端白酒”。

酒業營銷專家肖竹青表示,華潤啤酒當前白酒業務表現不佳主要原因有三點:一是運氣不好,買在高點,又遭遇行業深度調整。二是缺乏專業團隊人才,賣普通啤酒的隊伍面對是養家餬口謀生的小店,而中高端白酒消費羣體和核心終端是需要並能創造情緒價值的高淨值人羣。“最後是競爭對手不一樣。中高端白酒賽道競爭對手是熟悉政商資源和擅長與高淨值人羣共鳴與共情的茅台、五糧液、瀘州老窖、洋河、汾酒、捨得、水井坊等超級白酒大佬,品牌運作和市場運作領先啤酒N個時代”。

此外,市場數據顯示,“摘要”產品目前面臨價格倒掛,品牌勢能與市場地位不符的困境。

據公開資料顯示,摘要酒珍品版產品的零售指導價一度高達1399元/瓶,而在拼多多、京東等電商平台,不少店鋪售賣的“摘要珍品版”價格已低至390元/瓶左右。有業內人士指出,經銷商低價向終端拋貨,惡化終端價格環境,進而影響了品牌的溢價能力。

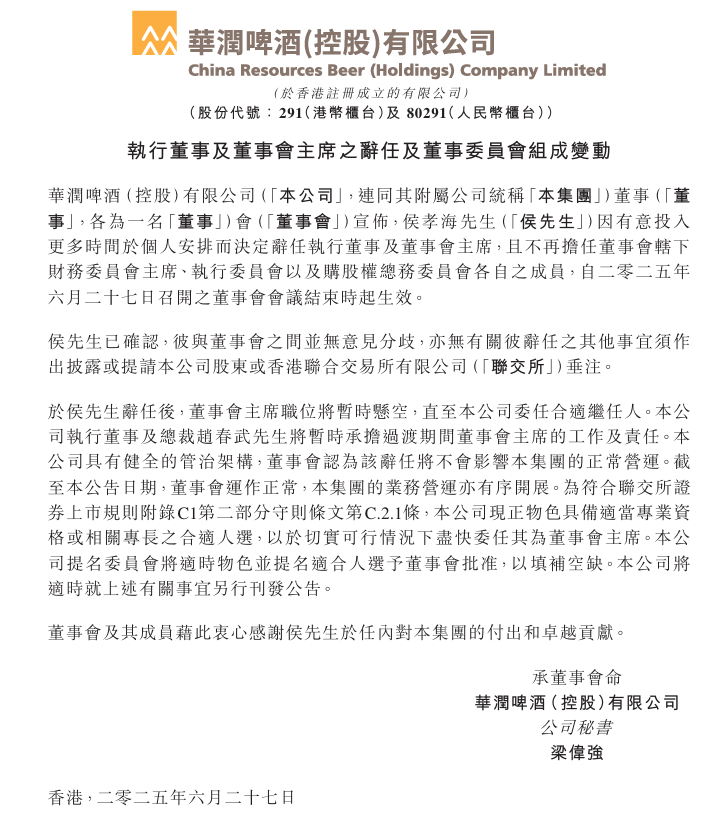

值得注意的是,此次半年報也是前不久離任的華潤啤酒董事長侯孝海24年任期內的最後一份財報。

6月27日,華潤啤酒發佈公告稱,董事會主席侯孝海自即日起正式卸任。公告顯示,侯孝海因有意投入更多時間於個人安排而決定辭任執行董事及董事會主席,並於2025年6月27日召開董事會會議結束時起生效。

侯孝海辭任後,董事會主席職位將暫時懸空,直至公司委任合適繼任人。公司執行董事及總裁趙春武將暫時承擔過渡期間董事會主席的工作及責任。

圖片來源:公告

圖片來源:公告

侯孝海2001年加入華潤啤酒,他主導的多個項目成為業內經典案例,如創造行業現象級單品“勇闖天涯”、成功收購喜力中國業務,再到“新世界”理念的提出,以及打造啤白雙賦能創新商業模式。每一次戰略佈局都對華潤啤酒乃至行業產生影響,也正是侯孝海顛覆性的戰術設計,使華潤啤酒成長為國內啤酒領軍企業。

2025年上半年,華潤啤酒雖實現了業績增長,但其白酒業務的顯著虧損,暴露出“啤+白”戰略面臨的階段性挑戰。侯孝海的離任,恰逢公司戰略轉型的關鍵隘口——啤酒高端化步入深水區,白酒整合仍未見效,加之行業政策與消費場景變化的雙重壓力,其繼任者面臨的不僅是如何延續高端化紅利,更是如何平衡短期業績與長期戰略、重構白酒業務競爭力的複雜棋局。華潤啤酒的下一步,需在變革中尋找新突破。