小米汽車,還能撐起多大的想象?_風聞

新媒科技评论-新媒科技评论官方账号-1小时前

過去幾個月,雷軍低調了不少。但關於小米汽車的爭議卻並沒有減少,小米SU7 Ultra因碳纖維雙風道前艙蓋涉嫌虛假宣傳引發退車風波;小米YU7因訂車霸王條款再次引發爭議……

僅僅一個季度之前,小米還因為交出了最強財報和千億市值,讓雷軍成為了“掛在熱搜上的男人”;但如今的小米,卻選擇主動遠離輿論漩渦,畢竟“流量”能載舟,也能覆舟。

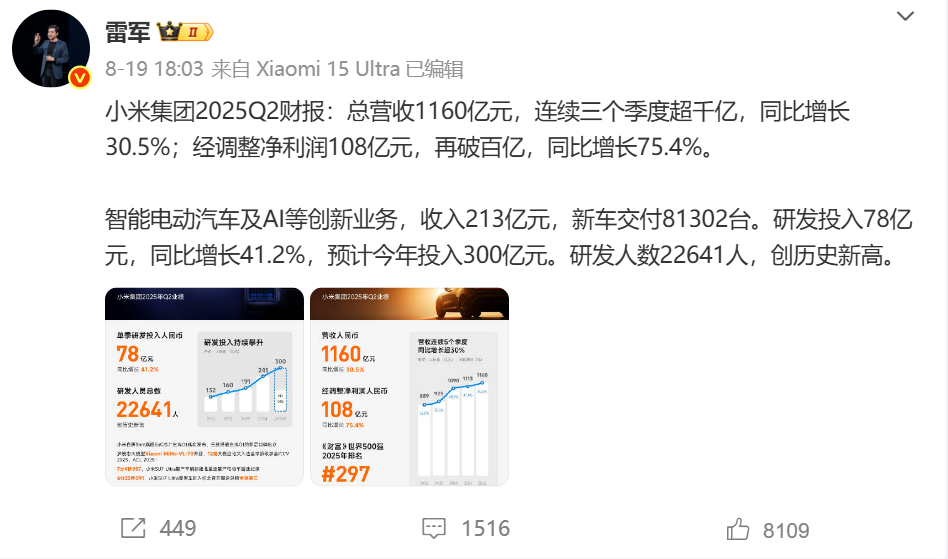

外界再次將焦點投向小米的業績,2025年二季度,小米依然保持高速增長,實現營收1160億元,同比增長30.5%;經調整淨利潤108億元,同比增長75.4%。

但從增速來看,小米明顯已經迎來了拐點。在這份財報發佈前,小米的港股股價已經連續調整近一個月,在財報發佈當日,小米港股股價也輕微下跌1.23%。

資本市場如此的反應,到底是因為小米“高處不勝寒”,還是“百尺竿頭更進一步”,小米正在自我調整並準備蓄力起跳?

羨煞車圈的盈利能力

8月19日,小米發佈了2025年二季報,總營收1160億元,連續三個季度超千億,連續5個季度同比增長超30%,但增速較一季度的35%已有所放緩。

這一次雷軍沒有再用“最強財報”來形容小米,但全文多次出現的“創歷史新高”,也暗暗展現了雷軍對於這份成績單的滿意。

這一次雷軍沒有再用“最強財報”來形容小米,但全文多次出現的“創歷史新高”,也暗暗展現了雷軍對於這份成績單的滿意。

值得一提的是,小米汽車的表現堪稱驚豔。根據財報,小米智能電動汽車及AI等創新業務分部收入213億元,其中電動汽車收入為206億元,二季度共交付8.13萬輛汽車。

2025年上半年,按照單一品牌計算,小米在今年上半年共交付15.7萬台,在新勢力銷量榜中位列第四名,僅次於零跑汽車、理想汽車、小鵬汽車。

不過,最讓同行羨慕的是,在全球車企陷入“以價換量”的惡性競爭時,小米汽車的毛利率卻不降反升,由2024年二季度的15.4%上升至2025年二季度的26.4%,超過一眾豪華車企。

小米總裁盧偉冰在二季報業績電話會上表示,“小米汽車的平均售價達到了25.3萬元,如果將税率計算在內,小米汽車的平均售價將達到28.7萬元。這是一個非常高的平均售價,小米汽車實際上已經進入了高端車的陣營”。

在小米汽車高單車均價和規模效應的帶動下,小米汽車業務也在持續減虧,經營虧損由一季度的5億元收窄至3億元,盧偉冰指出,小米汽車有信心在今年下半年能實現單季盈利。

在外界看來,小米是“後來者先上岸”。畢竟,一直以超高毛利率著稱的特斯拉,近年單車毛利率已從最高約30%下滑至今年二季度的18.2%,賺錢能力早已今非昔比。

在新勢力市場上纏鬥十年的“蔚小理”,也僅有理想率先走出虧損泥潭,蔚來、小鵬都還在努力完成今年內盈利的目標,在此之前,蔚來的累計虧損更已高達千億元。

不過,如今新能源汽車市場已經進入淘汰圈,某種程度上來看,大部分車企都面臨着“先活下去”還是“先做品牌”的選擇,哪怕是一直堅持高端定位的蔚來,也不得不推出子品牌“樂道”下沉至中端市場,先爭取盈利,再反過來為高端品牌的長期發展輸血蓄力。

為什麼小米汽車偏偏可以獨善其身?一方面,小米SU7單一車型的規模效應顯著,能夠帶來明顯的成本攤薄效應,沒有將攤子鋪得太大,給了小米更多的試錯空間。另一方面,小米在二季度開始交付SU7 Ultra車型,拉高了汽車業務整體毛利率。

考慮到小米汽車的銷售勢能,小米YU7在18小時內就鎖單24萬輛,只要交付不出問題,其應該能順利完成35萬台的年銷售目標,距離盈利真的只差一步了。

“養家”業務持續承壓

不過,在汽車業務之外,小米的手機業務和IoT業務則各有各的“難處”。今年二季度,小米手機業務實現營收455億,同比下滑 2%;IoT業務實現營收 387 億,同比增長44.4%,環比下滑約10%。

儘管小米汽車的勢頭非常猛,但負責“賺錢養家”的卻是智能手機和IoT業務業務,兩大業務加起來貢獻了842億元收入,佔總收入的72.6%。但這兩大業務都出現了增長放緩的情況,手機業務收入出現七個季度以來首次下滑。

先看手機業務,儘管本季度收入出現下滑,但小米手機的出貨量已連續8個季度實現正增長。二季度,小米手機出貨量為 4240 萬,同比增長 0.5%。

因此,小米手機業務收入下滑,並非是因為手機賣少了,而是手機行業實在太捲了。低價競爭導致小米手機的平均銷售單價從2024年二季度的1103.5元下降至2025年二季度的1073.2元,再疊加內存、電池材料價格上漲的壓力,毛利率也從去年同期的12.1%降至11.5%。

近年,全球智能手機市場整體承壓已是不爭的事實。據IDC報告,2025年第二季度,中國智能手機市場出貨量為6886萬台,同比下降4.1%,結束了連續六個季度的增長態勢。

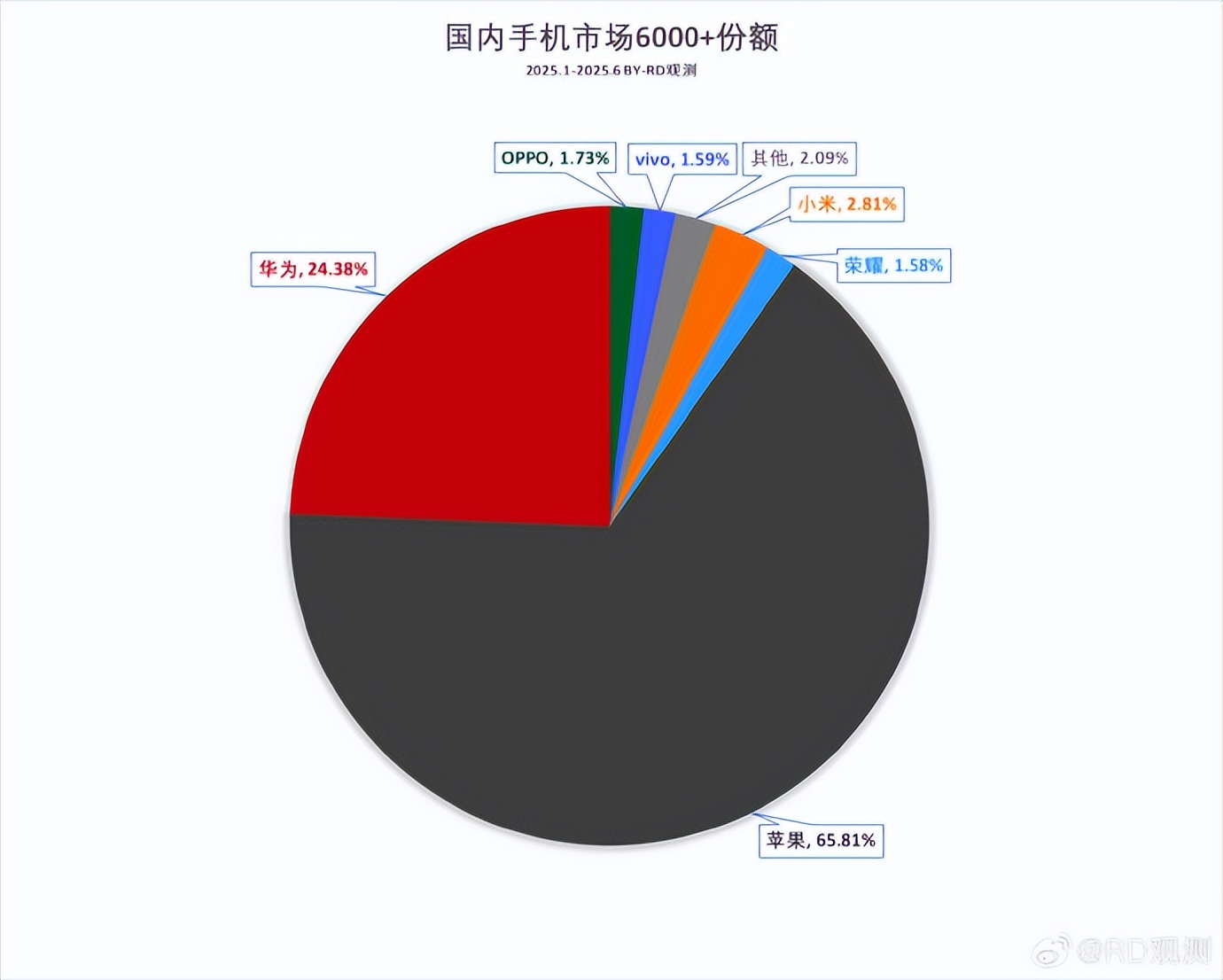

在這個萎縮的市場中,小米要面臨華為、蘋果等強勁對手的激烈競爭,也不得不通過降價促銷來維持市場地位。為此,小米管理層再一次強調了智能手機的高端化發展,要從4000元到6000元的高端區間,轉移到6000元以上的超高端區間。

不過,目前幾乎所有手機廠商都在打高端市場的主意,根據知名爆料博主“RD觀測”數據, 2025年上半年國內6000+高端手機市場份額排名,蘋果與華為合計佔據九成以上份額,小米手機要實現“躍級”發展,並不是簡單的事情。

再看IoT業務,今年二季度,小米智能大家電的收入同比增長66.2%,創下歷史新高。雖然整體增速較前兩個季度有所放緩,但主要是因為國補政策推動效果有所減弱。

再看IoT業務,今年二季度,小米智能大家電的收入同比增長66.2%,創下歷史新高。雖然整體增速較前兩個季度有所放緩,但主要是因為國補政策推動效果有所減弱。

不過,在“國補”之外,小米家電的表現也並不遜色,今年單季度的空調出貨量已經相當於去年全年的近80%。近年,小米空冰洗等大家電品類強勢崛起,在公司整體營收結構中的佔比逐年提高,成為小米除手機業務之外的另一條增長曲線,也讓傳統家電巨頭感受到威脅。

前段時間,#小米7月空調線上銷量超格力#的話題登上了熱搜,格力電器市場總監朱磊在線上提出了質疑。最終,網友發現是因為奧維雲網的統計口徑差異導致,但從中也可以看出家電行業競爭之激烈。

盧偉冰曾表示,小米家電的目標是在2030年進入市場前三。這也意味着美的、海爾、格力其中一家或會被小米“擠下桌”,在如此白熱化的競爭態勢下,家電巨頭必然會更猛烈地反撲。小米雖然增長迅速,但跟傳統巨頭之間的較量,才剛剛進入“刺刀見紅”階段。

盧偉冰曾表示,小米家電的目標是在2030年進入市場前三。這也意味着美的、海爾、格力其中一家或會被小米“擠下桌”,在如此白熱化的競爭態勢下,家電巨頭必然會更猛烈地反撲。小米雖然增長迅速,但跟傳統巨頭之間的較量,才剛剛進入“刺刀見紅”階段。

還是“最強小米”嗎?

如果説今年的一季報讓外界看到了“最強小米”,那麼二季報則讓外界看到了“最強小米”背後的壓力。過去一個月,小米港股股價持續回調,資金可能在擔憂其手機業務放緩帶來的不利影響。

不過,對於現階段的小米來説,低調和回調未必是壞事。手機和家電受市場收縮影響,聚焦這兩大市場只會越來越卷,不想困在既有的競爭格局中,小米就必須找到新的突破口。

首先,將小米汽車的高端調性融入用户認知,為手機、家電等主營品類的高端化突破注入核心驅動力,推動各業務板塊形成明確的協同效應。

雷軍曾表示,“沒有一個頂級品牌是做低端產品的,造車也是小米高端化非常重要的一步。”他曾在投資者會議上展示,小米SU7系列產品購車用户羣體中,BBA用户佔29%,蘋果用户佔52.5%。這種高淨值、高認知度用户羣體的結構性滲透,對小米的其他產品的高端化有着重要的輻射作用。

其次,出海尋找新增量。在國內市場競爭已然進入紅海廝殺階段的背景下,出海成為開闢增長新空間的關鍵方向。盧偉冰表示,小米計劃於 2027 年正式進軍歐洲電動汽車市場。

其次,出海尋找新增量。在國內市場競爭已然進入紅海廝殺階段的背景下,出海成為開闢增長新空間的關鍵方向。盧偉冰表示,小米計劃於 2027 年正式進軍歐洲電動汽車市場。

進軍歐洲市場並非易事,但小米也有自己獨特的優勢。小米手機在歐洲市場份額已躍居第二,今年發佈的最新一代旗艦產品小米15 Ultra在歐洲的起售價更達到1499歐元,超過了當時蘋果最貴的機型iPhone 16 Pro Max。

去年,小米在全球發佈了小米“人車家全生態”戰略,通過“手機-汽車”的生態聯動,小米可以進一步提高在海外用户的轉化率,這種生態優勢是其他車企難以複製的。

最後,AI將成為小米生態的勝負手。在小米15週年之際,雷軍召開了一場內部溝通會,他提到了小米過去5年的得與失,最重要的就是小米始終堅持技術為本。

最後,AI將成為小米生態的勝負手。在小米15週年之際,雷軍召開了一場內部溝通會,他提到了小米過去5年的得與失,最重要的就是小米始終堅持技術為本。

雷軍表示計劃在5年內砸上千億元在研發投入上。如果説小米汽車通過全場景智能聯動帶動小米高端化,那麼技術實力才是支撐小米生態持續進化的底層根基,不僅讓小米汽車在自動駕駛、交互體驗等核心領域形成差異化優勢,更將“人車家”的智能生態閉環推向新高度。

儘管小米在上半年經歷了一系列輿論風波,但從“史上最強”到“創歷史新高”,其發展的腳步依然沉穩。特別是小米汽車在二季度的表現,更在高端化道路上邁出了令人矚目的一步。

但對於小米和雷軍來説,手機業務只是小米高端化的上半程答卷,智能汽車的加速突圍,才是打開小米想象空間,衝擊超高端的後半程戰役。

要成為能夠對標並超越蘋果、特斯拉的硬核科技引領者,小米還需要更多的時間。誠如雷軍所言,“繼續走下去,直到我們被完全證明的那一天。”