騰訊網易,開打“長青遊戲”大戰_風聞

财经无忌-财经无忌官方账号-独特视角记录时代冷暖23分钟前

文 | 山核桃

凌晨四點用不到兩分鐘的《黑神話:鍾馗》預告,遊戲科學以一己之力再度讓中國遊戲在全球出圈。

另一邊,“豔羨”的遊戲大廠騰訊和網易也在開打一場新戰役:

長青遊戲。

騰訊(00700.HK)在2023年底率先提出“長青遊戲”策略,騰訊公司總裁、執行董事劉熾平説:“騰訊的遊戲戰略並不建立在發佈新遊戲上,而是圍繞讓‘長青遊戲’儘可能地受歡迎和成功而制定,同時再增加一些同樣受歡迎和成功的長青遊戲。”

過去兩年裏,“長青遊戲”幾乎成為騰訊遊戲對外的統一高頻詞。

網易(09999.HK)同樣如此。2024年底的財報電話會上,創始人丁磊也提及“長青”這一關鍵詞,他明確表示網易要把《漫威爭鋒》打造成為經營至少十年以上的常青樹。

所謂的“長青遊戲”並不難理解,是指那些長期保持高流水、高熱度和穩定玩家羣體的遊戲。

“長青遊戲”不僅是遊戲廠商的“現金牛”,貢獻主要營收和利潤,同時也因較長的生命週期,積累下可複製和可迭代的營運經驗,也能為苦於創新的遊戲提供破局的方向。

“遊戲好壞不是‘定位’那麼簡單,遊戲不是電影。這也是大多數人不懂遊戲的地方。遊戲‘上映’只是開始而已,後面變數非常大。”段永平對遊戲行業的這句判斷,也可以幫助我們理解遊戲廠商對“長青遊戲”的偏愛。

當“長青遊戲”成為各家遊戲廠商的必爭之地,騰訊和網易作為“長青遊戲雙雄”,他們的一舉一動無疑備受關注,如果以“長青遊戲”為窗口,觀察騰訊和網易在這場戰爭中的糧草儲備、戰略戰術和未來潛力,我們發現,兩家遊戲大廠呈現出了和而不同的特點。

本文我們試圖釐清三個問題:

1、都在講“長青遊戲”,騰訊和網易有什麼不同?

2、“長青遊戲”為什麼是網易騰訊的安慰劑?

3、為什麼説,網易和騰訊仍有一戰?

1、和而不同

騰訊和網易,無疑是國內的“長青遊戲雙雄”。

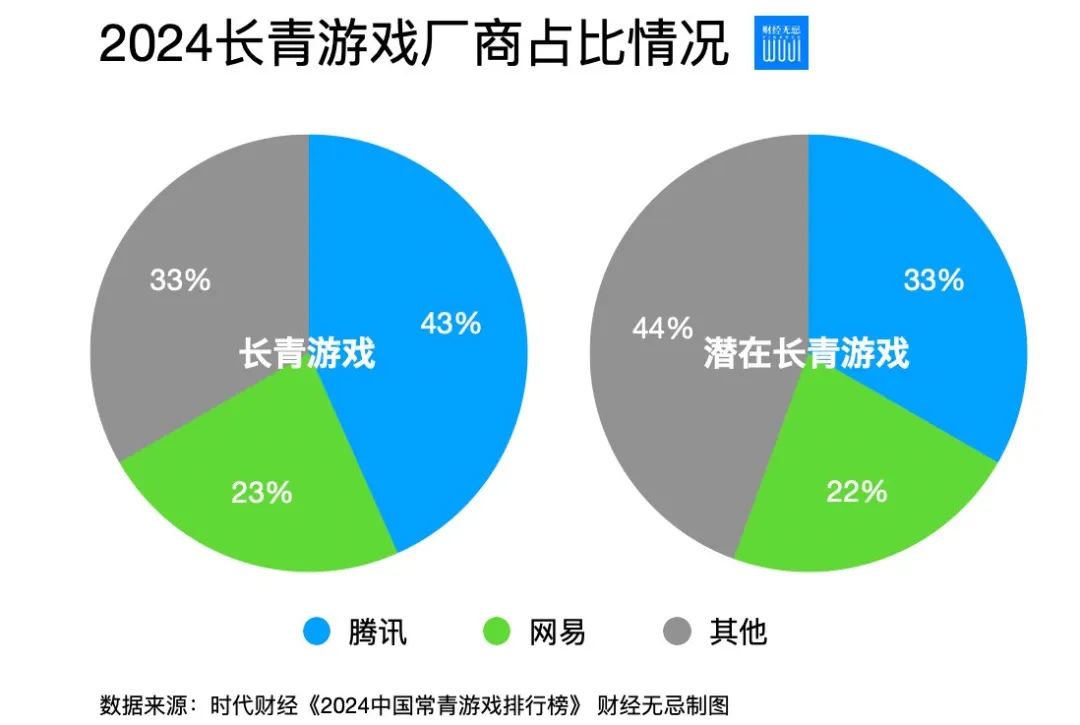

由時代財經和點點數據發佈的《2024年中國常青遊戲榜》顯示,在其統計的全部30款長青遊戲產品中,騰訊網易兩家大廠合計有20款遊戲上榜,佔比超7成,合計預估收入達48.5億美元,佔比超八成。

兩家大廠吃下了“長青遊戲”絕大多數的市場份額,巨頭的“馬太效應”非常明顯。

但細分來看,兩家大廠又“和而不同”。

一是品類的差異化,網易重MMO,騰訊“MOBA、射擊”雙輪驅動。

網易上榜的長青遊戲以MMORPG遊戲和休閒派對遊戲為主,如《夢幻西遊》《陰陽師》《倩女幽魂》《大話西遊》《實況足球》等。騰訊的長青遊戲則更多聚焦在MOBA、射擊品類等,如《王者榮耀》《和平精英》《英雄聯盟手遊》等。

品類的差異化,源自兩家遊戲大廠的基因不同。

網易遊戲以中式MMORPG起家,且已積累下完整的MMO產品矩陣和商業化設計。騰訊早年憑藉代理、投資和自研三手妙棋,在MOBA、射擊品類上構建了自身的核心能力。

二是規模的差異化,騰訊在長青遊戲和潛在長青遊戲的儲備上,明顯領先於網易。

在長青遊戲上,騰訊旗下共有《王者榮耀》《和平精英》《金剷剷之戰》《英雄聯盟手遊》等合計13款遊戲上榜,佔比高達43.33%,網易則共有《夢幻西遊》《第五人格》《率土之濱》等7款遊戲上榜,佔比23.33%。

在潛在長青遊戲上,在《2024年中國潛力常青遊戲榜》的9款產品中,網易有《逆水寒手遊》《蛋仔派對》兩大產品,騰訊則有《冒險島:楓之傳説》《元夢之星》《暗區突圍》3款產品上榜。

三是長青遊戲矩陣的“能見度”不同,網易的長青遊戲偏向精品化,騰訊的長青遊戲則已有平台化和矩陣化趨勢。

相比外界對長青遊戲“高熱度、大DAU和高收入”的普遍定義,騰訊明確過長青遊戲的標準為——年流水超過40億元,且季度平均日活超過500萬的手遊,和日活超過200萬的端遊。此後,騰訊還在內部將長青遊戲拆解為旗艦長青、一般長青和潛力長青,更加細分。

相比騰訊對長青遊戲“高能見度”的信號,網易並沒有對外詳細披露內部的長青遊戲標準和相應的矩陣,但從丁磊對外的談話來看,網易在長青遊戲上更注重的是“全生命週期”——他不止一次提到網易做遊戲的長期主義,5-10年為期。

四是,長青遊戲的收入結構不同,騰訊“國內國外”並重,網易以國內為主。

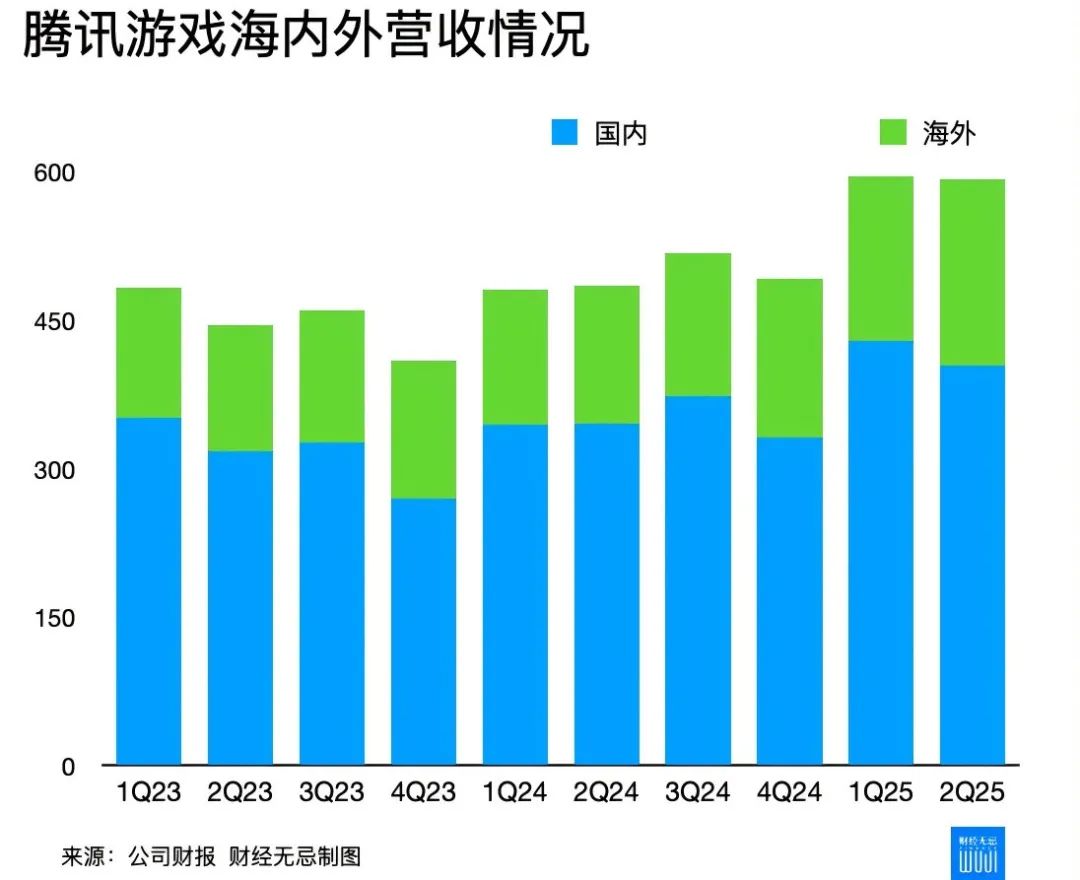

據交銀國際對騰訊長青遊戲的營收拆解,騰訊海外長青遊戲貢獻持續提升,從2023年的4個增至2024年的5個,流水提升42%,其中《荒野亂鬥》、《無畏契約》帶動作用顯著。相比之下,網易長青遊戲更依靠本土,如在2025年上半年成為網易“潛在長青遊戲”的《燕雲十六聲》。

2、爆款焦慮的“安慰劑”

長青遊戲,並不是什麼新鮮概念,實際上是遊戲廠商“爆款焦慮”下,尋找自洽的一種新話術。

用文娛產業分析師張書樂比喻來説,遊戲廠商就像是“靠IP續命的大製片廠們,以及借重映幾十年前經典之作賣票的院線”一樣,“長青遊戲”這一概念的誕生和風靡都有着獨有的時代語境——

它恰好反映出的是在遊戲行業整體陷入“創新窘境”下,遊戲廠商給市場開出的新型安慰劑。

隨着中國遊戲產業邁入成熟期,一頭是需求端,穩定在6.7億的玩家數量,用户增長空間有限,但用户遊戲審美卻在升級;另一頭在供給端,激烈的市場競爭下,是燒錢的遊戲研發、卷出新高度的買量以及反覆被外界質疑的“爆品焦慮”。

騰訊集團高級副總裁馬曉軼自己也曾解釋騰訊提出“長青遊戲”的初衷:“是因為中國遊戲市場已經從上半場進入下半場,逐漸開始變為一個成熟市場,出爆款越來越難。”

“長青遊戲”恰好為遊戲大廠存量時代的內卷提供了新出路:一方面,“長青遊戲”無需廠商高舉高打大搞創新,只需通過玩法、機制和IP進行穩定的“微創新”,迴歸到重內容和重運營,這既符合遊戲工業化和平台化的趨勢,也是網易和騰訊擅長的打法。

另一方面,“長青遊戲”也更容易被資本市場理解和買單。

遊戲廠商的收入增速與公司的產品週期高度相關,在騰訊和網易的財報電話會上,分析師們也一般關注兩點:老產品和老IP如何持續煥新,新遊戲如何加快商業化。

過去,騰訊和網易被困在“打造新爆款”的焦慮中,但現在有了“長青遊戲”的概念,具備品類優勢、能持續產生現金流的老爆款化身為長青遊戲,新遊戲則被劃分為“潛在長青”,這樣一來,大大提高了資本市場對“爆款”的能見度,相當於廠商主動打開黑盒。

投資人也能從海外估值穩定的遊戲公司中找到“長青遊戲”的影子,如藝電公司(EA)、動視暴雪和任天堂等大多都有各自長青的遊戲IP和多品類矩陣,由此可以給騰訊網易找到座標系。

海外頭部上市遊戲公司24年PE值為30x,而騰訊、網易PE值為15、11x,長青遊戲IP的年化基礎利潤是遊戲公司估值的支撐,公司估值的波動則和各自產品週期及市場信心相關。

歸根到底,經歷了多輪週期,所有人都達成了一個共識:這是個具備高度不確定性的產業,長青遊戲,至少給所有人留了一絲安慰。

當“長青遊戲”成為騰訊和網易的安全詞,兩家遊戲大廠也整齊劃一地邁入了同一條河流:多端互通、瞄準GaaS和強勢運營。

端遊、手遊曾經涇渭分明的邊界劃分已經不再,跨端遊戲曾多次拯救網易。今年二季度,網易就在財報裏點名了《燕雲十六聲》《七日世界》《界外狂潮》等多個跨端產品。國內,《夢幻西遊》電腦版推出“暢玩服”在8月3日創造了293萬同時在線的新紀錄,《界外狂潮》主機版發佈後,也直接拿下了PlayStation 5月北美地區免費遊戲下載榜第二的位置。

靠“端轉手”崛起的騰訊本就深諳多端互通之道。《無畏契約:源能行動》已經上線,被騰訊專門拿出一段寫在財報裏的《三角洲行動》,也因雙端互通今年7月的平均日活躍突破2000萬。

騰訊高管們也曾在內部做出研判:“IEG內部有越來越多的新項目在做跨端立項,這也讓部分員工對PC市場價值有了新的看法。”

爭相跨端背後,也是遊戲廠商的無奈。一方面,跨端能抓住更多具備支付意願的用户;另一方面,也是為自己的GaaS(服務型遊戲)變現方式做鋪墊。

區別於傳統的“一次性買斷制產品”,所謂的GaaS化遊戲的概念最早源自育碧,指的是廠商通過持續為遊戲添加新內容和玩法來換取用户的持續付費。一位遊戲從業者告訴「財經無忌」:“持續的內容更新、高頻的社區用户互動以及多樣化的營收變現方式是GaaS遊戲的主要特徵。”

據騰訊遊戲副總裁張巍透露的一項全球行業調研數據:“65%的企業正在做GaaS遊戲,30%想做GaaS遊戲。”

與GaaS化相對應的是,騰訊和網易開始加強內部的管理,夯實遊戲的運營能力,兩家遊戲大廠的組織也都在進化。

丁磊自去年迴歸網易遊戲一線,不僅親自抓遊戲業務,揮刀停運多款遊戲,拆分天下事業部,把更多資源集中到了長青遊戲項目上:“如果發現有些項目在未來推出時,不適合市場用户的需求,那麼我們會積極果斷地‘踩剎車’,該加大的加大,該停止就停止,這是我們的原則。”丁磊曾説。

騰訊也是一樣。今年1月,原本十多個工作室的天美工作室羣整合為“4+2模式”,內部也依據產品品類、業務職能重新進行劃分,進一步聚焦各團隊在垂類上的長線積累與精細化運營。

長青遊戲就像是遊戲廠商們末日前的一張“諾亞方舟船票”,不僅是爆款焦慮的安慰劑,更是他們在不確定中尋找確定性的體現。

3、必有一戰

外界容易將“長青遊戲”看作遊戲廠商的一次集體防守,但事實上,主動將長青戰略提至優先級,對騰訊和網易來説,新的長青遊戲之戰,是一場反覆輪迴的進攻之戰。

去年公開表示“沒那麼焦慮”的騰訊高級副總裁馬曉軼説過,在遊戲這個行業,“輸一次也不怕”:“如果你對這個品類有長期信心,這是沒有盡頭的‘戰爭’。”

遊戲歷史上,網易和騰訊曾有多輪交戰,從早年端遊的零星試探,到“吃雞大戰”再到派對遊戲裏的“元蛋大戰”,隨着長青遊戲戰略的深化,雙方間的正面交鋒也不可避免。

對騰訊和網易來説,影響這場長青遊戲之戰的核心賽點有二:一是能否把握住優勢陣地的“品類統治權”;二是遊戲的“內外”雙循環,特別是海外的“外循環”市場何時能跑通。

一方面,騰訊和網易都在守住各自優勢品類裏的“鐵王座”,但雙方的相互試探其實並沒有停止。

以騰訊擅長的射擊類遊戲為例,網易正在以《七日世界》、《界外狂潮》、《漫威爭鋒》、《命運:羣星》等發起新一輪的猛攻,丁磊在近期公開談到對射擊類遊戲的重視:“射擊類遊戲是個巨大的賽道,也是一個紅海賽場。網易會持續在射擊類遊戲賽道投入,也希望能在其中有自己的領先產品。”

《界外狂潮》圖源:官方

一位FPS遊戲觀察者告訴「財經無忌」,中國射擊品類是一個紅海里有機會的市場。“中國射擊品類遊戲升級方向呈現出長線運營性、玩法多樣化、社交沉浸感和審美豐富性的特徵。”

他觀察到的玩家趨勢是,中國FPS玩家不再單純喜歡“剛槍”帶來的機械快感,而是追求一種更深度體驗帶來的沉浸感和真實性。

財報電話會上給投資者瘋狂遞信號的丁磊也給出了類似的判斷:“目前用户對射擊類產品的要求比較高,其一是美術質量,其二是玩法創新。”

換言之,在射擊品類上,網易和騰訊必有一戰。

騰訊需守住自身的品類統治權,網易在丁磊的一線佈局下,則亟需一場新勝利,這背後考驗的是兩家遊戲大廠的長線運營能力,已不是單純的“產品競爭”,而是“生態競爭”。

另一方面,國內遊戲存量市場跑通“內循環”後,海外遊戲“外循環”的全球化,也將成為市場衡量騰訊網易未來成長性的標尺。

海外遊戲有着極強的本土化特徵,網易和騰訊有着相同的業績KPI——早在2018年,丁磊就透露:“我們希望海外市場佔比能達到40%-50%。”馬化騰在2019年內部也提出過“國內一半、海外一半”的目標,兩家大廠在海外的早期擴張思路也一樣,自研和投資,兩條腿走路。

但如今,兩家大廠的遊戲出海也在產生微妙變化。

騰訊曾以高舉高打的投資,“買買買”下,百餘筆海外遊戲構建了野心勃勃的出海版圖,但從2021年開始,儘管出手節奏沒有明顯變化,騰訊遊戲的投資戰略開始轉變,低調成立海外業務廠牌Level Infinite的同時,加強與海外遊戲工作室和IP的合作開發,其目的也很簡單:借船出海,並借力提升自研自產的能力。

《王者榮耀:世界》 圖源:官方

近期騰訊遊戲的組織側的架構變化也印證了這一點:新成立的K9合作部將推動和育碧的進一步戰略合作,核心IP也向長青化品牌轉型,這可以被視作加深給海外廠商打上騰訊烙印的體現。

網易在經歷了一系列海外工作室的裁撤後,也同樣開始專注自研自產的全球化,在網易出海遊戲管線儲備有原創海洋冒險RPG《遺忘之海》、都市開放世界RPG《無限大》以及敍事向動作冒險單機遊戲《歸唐》等,其統一的特點是:**聚焦PC端/主機、瞄準單一目標市場,**這些信號都在表明,網易正在全方位地迎合海外玩家的偏好。

《遺忘之海》圖源:官方

換句話説,作為現金牛,騰訊網易依舊可以靠長青遊戲賺錢,但撕開“長青遊戲”的面具,他們的競爭不會停止,“潛在長青遊戲”的新一輪交鋒、遊戲出海的長久博弈,這些不確定性依然存在。

某種程度上,長青遊戲或許本身就是一個自帶迷惑性的“偽命題”:它既撫慰了大廠的爆款焦慮,也給投資者找對標、給估值找到了一個合理理由。

更關鍵的是,大家都想明白了一點:一家企業想要長青,靠的是比誰活得長,即便作為藝術的遊戲,也是一樣。