解密丨趙露思為何堅持要離開微博?原來新浪微博和銀河酷娛是“親兄弟”_風聞

号外工作室-关注互联网科技、新消费、人工智能1小时前

趙露思寧可放棄3117萬粉絲的微博賬號,也要選擇離場,其核心原因並非“不滿平台規則”,而是看透了經紀公司銀河酷娛與阿里系的深度關聯。這種關聯,正是銀河酷娛與微博形成“親兄弟”關係的關鍵紐帶。

作者:《號外工作室》

8月13日晚,演員趙露思宣佈將註銷微博,坐擁3117萬粉絲的95後女星趙露思,以一句“真的助農,也要註銷的,拜拜”宣告從微博正式退場。8月19日,其賬號顯示無法查看狀態。這一行為並非明星一時興起的“情緒宣泄”,而是撕開了社交平台與經紀公司、資本方深層關聯的口子。

▲趙露思微博

與此同時,8月14日,新浪微博發佈2025年第二季度(Q2)財報,該財報顯示,淨收入4.45億美元,同比微增2%;歸屬於股東的淨利潤1.26億美元,在趙露思離場的映襯下,這份“穩健”更像一層遮羞布,財報數據清晰暴露了微博對阿里巴巴的深度依賴,而趙露思的經紀公司銀河酷娛,恰好與阿里系存在千絲萬縷的聯繫。

當“阿里巴巴系微博的廣告大金主”與“銀河酷娛綁定阿里系”這兩個事實重疊,銀河酷娛與新浪微博是“親兄弟”的結論已不再只是猜測,只是趙露思提前看透了。

01

財報拆解:

阿里“特殊投餵”撐起微博的虛假穩健

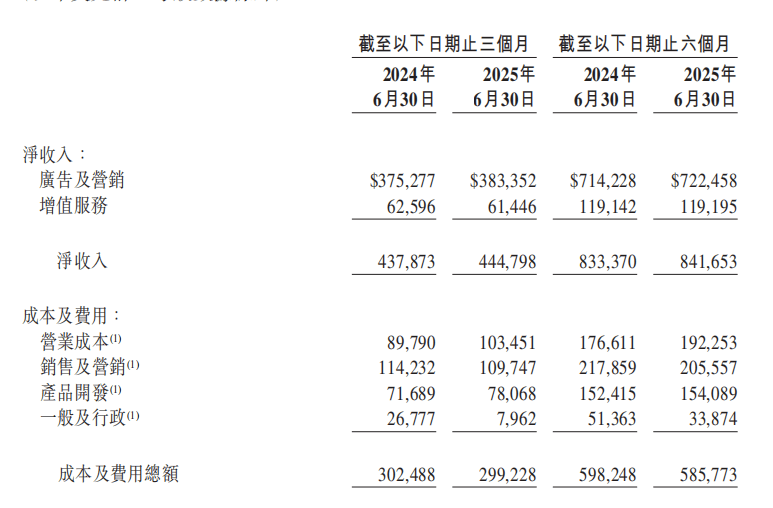

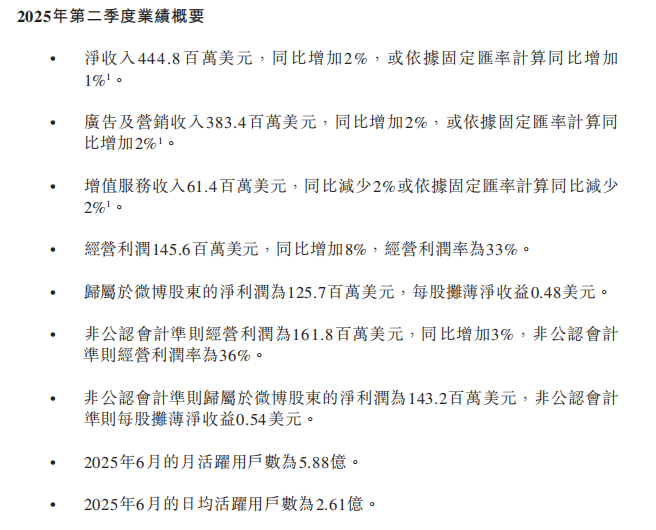

若單看微博Q2財報的“摘要式”數據,似乎能應對資本市場的短期期待,在多數互聯網平台“增收不增利”的2025年上半年,微博仍實現淨收入同比微增2%,經營利潤1.46億美元(145.6百萬美元),同比增長8%,經營利潤率維持在33%的水平。

但深入拆解營收結構、用户數據與行業對比後會發現,這份“穩健”並非源於平台核心競爭力的提升,而是完全依賴阿里系廣告的“特殊投餵”,其增長脆弱性已暴露無遺。

▲微博2025年財報數據

財報顯示,微博Q2總營收中,廣告及營銷收入達3.83億美元,佔淨收入4.45億美元的比例高達86%。微博的營收基本盤完全綁定廣告業務,一旦廣告主投放策略調整,整個平台的營收體系將直接承壓。

事實上,這部分廣告收入的增長,高度依賴阿里巴巴的“獨家輸血”。

數據顯示,微博Q2廣告收入同比增長2%,但其中來自阿里巴巴的廣告收入達3570萬美元,同比激增10%,遠超整體廣告增速。尤其在“618”電商大促期間,阿里在微博的投放量直接撐起了平台廣告增量的60%,成為名副其實的“營收支柱”。

▲微博2025年財報數據

與之形成鮮明對比的是,非阿里系廣告主的收入僅增長1%,至3.476億美元,顯著落後於2025年Q2全網廣告市場5%的同比增速。剔除阿里的“特殊投餵”後,微博對其他廣告主的吸引力正持續下降,其廣告業務的“獨立生存能力”相當薄弱。

據瞭解,自2013年阿里巴巴入股微博以來,雙方在廣告投放、電商引流、影視宣發等領域展開深度合作,阿里通過微博為淘寶、天貓導流,微博則依靠阿里的持續投放獲得穩定營收。這種“共生關係”在初期確實實現了雙贏,但隨着互聯網行業競爭格局變化,阿里的策略已在悄然調整,為強化自有生態,阿里正通過AI技術和“站內外種草聯動”,將流量向淘寶APP內導流,逐步減少對微博等外部平台的依賴。對微博而言,這種調整無異於“釜底抽薪”,其86%營收依賴的廣告業務,隨時面臨失去核心金主的風險。

除了廣告業務的結構性風險,微博Q2的用户數據與增值服務表現,進一步印證了其“存量市場被動防守”的困境,也從側面説明平台對阿里的依賴,已影響到用户生態的健康度。

在用户規模上,微博Q2月活躍用户(MAU)為5.88億,環比增長0.8%;日活躍用户(DAU)為2.61億,環比增長1.2%。從絕對值看,微博仍是國內用户規模前三的社交平台,但增速已陷入停滯——MAU與DAU的環比增速均不足1.5%,同比增速分別較2024年Q2下滑1.5和1.8個百分點。微博已難以吸引新用户,只能依靠存量用户的“慣性留存”維持規模。

更關鍵的是,存量用户的付費意願正持續下降,直接導致增值服務收入下滑。財報顯示,微博Q2增值服務收入為6140萬美元,同比減少2%。該業務主要涵蓋會員訂閲、直播打賞、付費內容等,其收入下滑直接反映出用户對微博的“付費信任”正在減弱。

正如中信建投證券在相關研報中指出的:“微博Q2業績雖超市場預期,但增長動力完全依賴阿里系廣告投放,用户增速停滯與增值服務下滑反映出平台生態的深層問題,下半年收入展望仍需謹慎,當前仍處於等待催化的被動階段。”

02

資本勾連:銀河酷娛與阿里系的深度綁定

趙露思寧可放棄3117萬粉絲的微博賬號,也要選擇離場,其核心原因並非“不滿平台規則”,而是看透了經紀公司銀河酷娛與阿里系的深度關聯。這種關聯,正是銀河酷娛與微博形成“親兄弟”關係的關鍵紐帶。

▲微博

2025年8月4日,《號外工作室》以《95後女星趙露思“怒懟”經紀公司,銀河酷娛被指背景複雜》為題發文,披露了銀河酷娛與阿里系的多重綁定關係。

從股權結構看,銀河酷娛的早期投資方中,就包含阿里系關聯資本,阿里影業通過旗下基金間接持有銀河酷娛約15%的股份,雖未達到控股比例,但已成為其重要股東之一。這一股權關係決定了銀河酷娛的業務策略需與阿里系整體佈局保持協同,例如在影視項目開發、藝人宣發等方面,優先與阿里系平台(如微博、淘寶、優酷)合作。

從業務合作看,銀河酷娛與阿里系的聯動更為緊密。一方面,銀河酷娛旗下藝人(包括趙露思)的影視宣發資源高度依賴阿里系渠道:新劇官宣、綜藝推廣、粉絲活動等,均優先選擇微博作為核心陣地,同時配合淘寶直播、優酷視頻進行聯動傳播,形成“宣發閉環”;另一方面,阿里係為銀河酷娛提供廣告資源傾斜——阿里旗下品牌(如淘寶、天貓、支付寶)的代言、推廣合作,會優先選擇銀河酷娛旗下藝人,而這些廣告的投放渠道,又以微博為主要平台。

這種“股權+業務”的雙重綁定,使得銀河酷娛成為阿里系在文娛領域的“重要棋子”,而微博則是阿里系在社交領域的“流量入口”。兩者看似獨立,實則均服務於阿里系的整體戰略,銀河酷娛通過藝人產出內容,為微博提供流量。微博通過廣告投放,為阿里繫帶來營收。阿里系則通過資本和資源,反哺銀河酷娛與微博,三者形成了“資本-流量-營收”的閉環。

對趙露思而言,這種閉環意味着“身不由己”,她的微博賬號不僅是個人社交工具,更是銀河酷娛與阿里系、微博進行利益交換的“載體”。賬號的內容發佈、粉絲互動、廣告合作,均需服從經紀公司與阿里系的安排,而非個人意願。當趙露思不願再被這種“捆綁式合作”束縛時,放棄3117萬粉絲的賬號,便成為她脱離資本閉環的選擇。

03

“親兄弟”實錘:

微博與銀河酷娛的利益同源

當微博財報數據印證對阿里系廣告的依賴,與銀河酷娛在股權和業務印證對阿里系的綁定重疊時,兩者在資本邏輯、利益目標、業務協同上高度一致,同屬阿里系資本體系下的“利益共同體”。

無論是微博還是銀河酷娛,其核心資源均來自阿里系的“投餵”。

對微博而言,阿里系是毋庸置疑的“營收金主”,Q2財報顯示的3570萬美元的廣告收入,佔其廣告總營收的9.3%,且貢獻了60%的廣告增量,若剔除這部分收入,微博廣告業務將陷入負增長。

對銀河酷娛而言,阿里系是“資源金主”,股權投資、影視宣發資源、廣告代言機會,均依賴阿里系的傾斜,若失去阿里系支持,銀河酷娛的藝人資源與業務規模將大幅縮水。

此外,微博與銀河酷娛的業務存在“互補性”,這種互補進一步強化了“親兄弟”關係,微博需要銀河酷娛提供“內容供給”,微博的娛樂內容生態,高度依賴頭部明星的動態,趙露思等銀河酷娛旗下藝人的微博賬號,是平台吸引流量、維持用户活躍度的核心。

銀河酷娛需要微博提供“流量出口”,旗下藝人的知名度提升、商業價值變現,均需依託微博的流量優勢,趙露思3117萬粉絲的賬號,不僅是藝人的“名片”,更是經紀公司與品牌方談判的“籌碼”;若失去微博的流量支持,銀河酷娛旗下藝人的商業價值也將大幅下降。

這種“內容-流量”的互補,使得微博與銀河酷娛形成了“一榮俱榮,一損俱損”的關係。既然微博與銀河酷娛同屬阿里系的“利益共同體”,那麼當阿里系戰略調整時,兩者也將面臨共同的風險。

趙露思或許早已將這種關係看明白了,身上壓着幾座資本大山,想要逃離,談何容易?

頭圖來源丨趙露思社交賬號