丸美上半年9個億廣告費花哪兒了?淨利潤僅1.86億_風聞

号外工作室-关注互联网科技、新消费、人工智能45分钟前

丸美上半年每賺1元淨利潤,就要先投入近5元廣告費,9個億廣告費幾乎全部砸向互聯網平台。

作者:《號外工作室》

8月22日晚間,丸美生物發佈2025年上半年財報,17.69億元的營收同比增長30.83%,歸屬於上市公司股的淨利潤卻僅1.86億元,同比增幅僅5.21%,扣非後淨利潤增速也僅6.64%。

實際上,這份“增收不增利”的成績單背後,是9.05億元的廣告宣傳費,這筆費用不僅是淨利潤的4.87倍,更佔同期營收的51.16%,相當於每賺1元淨利潤,就要先投入近5元廣告費。

在美妝行業“流量為王”的當下,丸美生物的鉅額營銷投入,最終卻成了互聯網平台的“輸血包”,其畸形的盈利結構,令人費解,如此低的廣告轉化率,還有必要投放嗎?

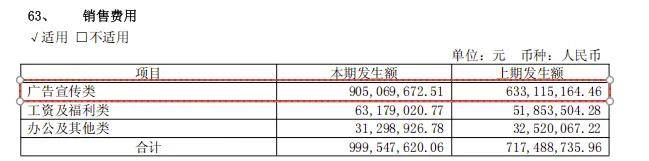

▲丸美2025年上半年財報

01

營收與利潤的“反差”:

30%營收增速難掩利潤“失血”

17.69億元的營收規模,較2024年上半年的13.52億元增長30.83%,遠超“2025年1-6月化妝品類零售額同比增長2.9%”的行業水平,在國貨美妝中也處於上游梯隊。但與營收增速形成鮮明對比的,是利潤端的“乏力”。1.86億元的歸母淨利潤,增速僅為5.21%,較營收增速相差25.62個百分點;即便是扣除政府補助等非經常性損益後的扣非淨利潤,1.77億元的規模也僅增長6.64%,仍大幅落後於營收增幅。

這種“反差”的根源,藏在費用結構裏。

財報顯示,2025年上半年丸美生物銷售費用高達9.99億元,同比增長39.31%,增速不僅超過營收增速8.48個百分點,更佔營收總額的56.5%、。而在銷售費用中,廣告宣傳費以9.05億元的規模佔據絕對主導,佔比達90.6%,同比增幅約42.97%,遠超營收和利潤的增長節奏。

2025年上半年,公司毛利率雖維持在74.6%的較高水平,但淨利率僅為10.52%,較2024年上半年的13.04%下降2.52個百分點。

▲丸美2025年上半年財報

這意味着,公司每實現100元營收,最終能落到口袋裏的淨利潤不足11元,而其中近51元都被廣告宣傳“吞噬”。對比同期其他國貨美妝品牌,珀萊雅2025年上半年淨利率約15%,華熙生物約12%,丸美的盈利效率已處於行業下游。

事實上,這種“高營銷、低盈利”的模式已呈現固化趨勢。2024年上半年,丸美生物廣告宣傳費約6.33億元,佔營收比例為46.8%。

2025年這一比例進一步攀升至51.16%,廣告投入的增速持續高於營收增速,正陷入“不燒錢就難增長”的惡性循環,若不持續加大廣告投放,營收增長可能失速。若繼續加碼,利潤空間則會被進一步擠壓。

02

9億廣告費投向何方?互聯網平台成最大“受益方”

丸美生物在半年報中解釋,銷售費用增長“主要系線上流量成本持續高漲以及公司持續品牌建設和科學傳播投入所致”。但具體來看,這9.05億元的廣告宣傳費,絕大多數流向了互聯網平台,成為字節跳動、阿里巴巴、京東等企業的“營收貢獻者”。

抖音、快手成“燒錢主戰場”。作為線上營收佔比88.87%的企業,丸美生物對內容電商平台的依賴已深入骨髓。為了在抖音、快手等平台搶佔流量,公司投入了鉅額費用,丸美品牌獨家冠名抖音爆款綜藝《今晚好犀利》,打造“膠原好犀利”話題,僅這一項就獲得21.8億級曝光,相關冠名費用不敢想象。

戀火品牌則通過抖音發起“PL女孩每一面都值得被看見”主題營銷,官宣代言人李昊的TVC傳播量達億級,品牌聲量激增636%,背後是千萬級的流量投放費用。

戀火聯合彩妝垂類頭部KOL推出原創定製短劇《看不見的戀人》,總播放量近5000萬,拉新率達82%,帶動參演達人直播總GMV突破3000萬,僅KOL合作與短劇製作、推廣費用就可能幾千萬。

丸美品牌在抖音、小紅書佈局大量達人探店、產品測評內容,僅“小金針超級面膜”上新期間,就有超百位中腰部KOL參與種草,相關費用預計不菲。

為提升直播間轉化率,丸美在抖音、快手的品牌自播間持續投放“feed流廣告”“Dou+加熱”,僅2025年上半年,自播相關流量費用就超2億元,而對應的自播銷售同比增長59%,投入產出比(ROI)不足1:1.2,效率顯著低於行業平均水平。

據瞭解,這些投入最終轉化為互聯網平台的廣告收入。以抖音為例,其廣告定價採用“CPM(千次曝光成本)”或“CPC(單次點擊成本)”模式,美妝類目的CPM普遍在200-300元,CPC在1.5-3元,丸美21.8億次的話題曝光,僅基礎流量費用就超4億元。再加上達人合作、自播加熱等,僅抖音一個平台就可能吞噬丸美過半的廣告預算。

天貓、京東“坑位費”居高不下。除了內容電商,天貓、京東等貨架電商平台的“流量成本”同樣是丸美廣告支出的重要組成。2025年上半年,丸美在天貓旗艦店的TOP5核心單品銷售佔比達73%,會員成交金額同比增長28%,但這些成績的背後,是高額的平台服務費與廣告投放。

在今年1月年貨節、5月母親節、618大促期間,丸美為搶佔天貓美妝類目首頁推薦位、京東“金榜”坑位,支付的“坑位費”超1.5億元,僅618期間就投入超8000萬元,而對應的大促營收佔比不足40%。

為提升“丸美眼霜”“戀火粉底液”等核心單品的搜索排名,丸美在天貓、京東持續投放“直通車”“京準通”廣告,上半年相關費用超1.2億元,而搜索廣告帶來的轉化率僅為3.5%,低於行業平均的4.2%。

藉助天貓小黑盒IP推廣“小金針超級面膜”,丸美支付的新品孵化服務費、試用裝補貼超5000萬元,儘管該單品登頂天貓塗抹面膜新品榜TOP1,但投入產出比僅1:1.3,遠低於行業頭部品牌1:2的水平。

相較於互聯網平台投放,丸美在品牌代言、線下活動的廣告支出佔比相對較低,但仍需為線上流量轉化“鋪路”。

2025年上半年,丸美官宣楊紫為全球品牌代言人,戀火官宣李昊為品牌代言人,兩位代言人的簽約費與宣傳物料製作、投放費用合計超8000萬元,但這些投入最終仍需通過線上平台傳播,楊紫代言的TVC主要在抖音、微博投放,李昊的官宣視頻則重點在小紅書、快手推廣,本質上仍是為互聯網平台“輸血”。

線下廣告投入則顯得微不足道。儘管丸美舉辦了1.3萬多場護膚沙龍會,並推出線下專供新品,但線下廣告宣傳費不足5000萬元,僅佔總廣告費用的5.5%,且更多是為了配合線上營銷。

03

廣告大户的煩惱:

依賴流量“燒錢換營收”的模式正在顯現

丸美生物這種“9億廣告費換1.86億淨利潤”的模式,看似是國貨美妝“營銷驅動”的縮影,但深入分析可發現,其背後的脆弱性已逐漸暴露,不僅面臨“流量成本上漲”的外部壓力,還存在“研發不足、渠道單一”的內部隱患。

隨着美妝品牌對線上流量的依賴加劇,互聯網平台已掌握絕對議價權。以抖音為例,2024年美妝類目的平均CPM約200元,2025年上半年已上漲至250元,漲幅達25%。而CPC從1.5元上漲至1.8元,漲幅20%。丸美作為中度依賴抖音的品牌,不得不接受平台的“漲價”要求,2025年上半年抖音廣告投放費用同比增長45%,遠超其在抖音渠道的營收增速。

這種“被動漲價”直接導致丸美的營銷效率持續下滑。2024年上半年,丸美每投入1元廣告費,可帶來2.14元營收;2025年上半年,這一“廣告營收比”降至1.95元,降幅達8.8%。若未來互聯網平台繼續提高流量價格,丸美要麼接受“更高成本、更低利潤”,要麼減少投放導致營收增速下滑,陷入兩難。

與鉅額廣告投入形成鮮明對比的是,丸美在研發端的投入嚴重不足。

2025年上半年,公司研發費用僅4069.58萬元,同比增長13.53%,佔營收比例僅2.3%,不足廣告宣傳費的5%。儘管財報提到“新增申請專利25項,累計申請專利619項”“關鍵技術‘重組膠原蛋白高效嵌合表達及抗衰研究’獲IFSCC獎項”,但這些研發成果的商業化效率有限,核心單品“小金針超級面膜”雖依賴重組膠原蛋白技術,但該技術在行業內並非獨家,華熙生物、鉅子生物等企業均有類似佈局,丸美並未形成差異化優勢。

2025年上半年華熙生物研發費用超1.2億元,佔營收比例約5%;珀萊雅研發費用超8000萬元,佔比約4%。丸美的研發投入不僅規模小,且集中在“原料應用”層面,缺乏底層技術突破,這導致其產品難以形成“技術溢價”,只能靠營銷拉動銷量,進一步加劇對廣告的依賴。

“燒9億廣告換1.86億淨利潤”,或許是丸美生物的煩惱。當鉅額廣告費最終流入互聯網平台,而企業自身僅獲得微薄利潤時,這種模式的可持續性已亮起紅燈。

對於丸美而言,是繼續沉迷“流量遊戲”,還是轉向“技術驅動”,將決定其未來能否在激烈的美妝市場中立足。需告別“營銷內卷”,迴歸產品本質,才是真正的“破局之道”。

頭圖來源|丸美生物