牛市帶火炒股軟件,大智慧“虛火旺盛”_風聞

源媒汇-助力中国好公司!53分钟前

文源 | 源媒匯

文源 | 源媒匯

作者 | 童畫

編輯 | 蘇淮

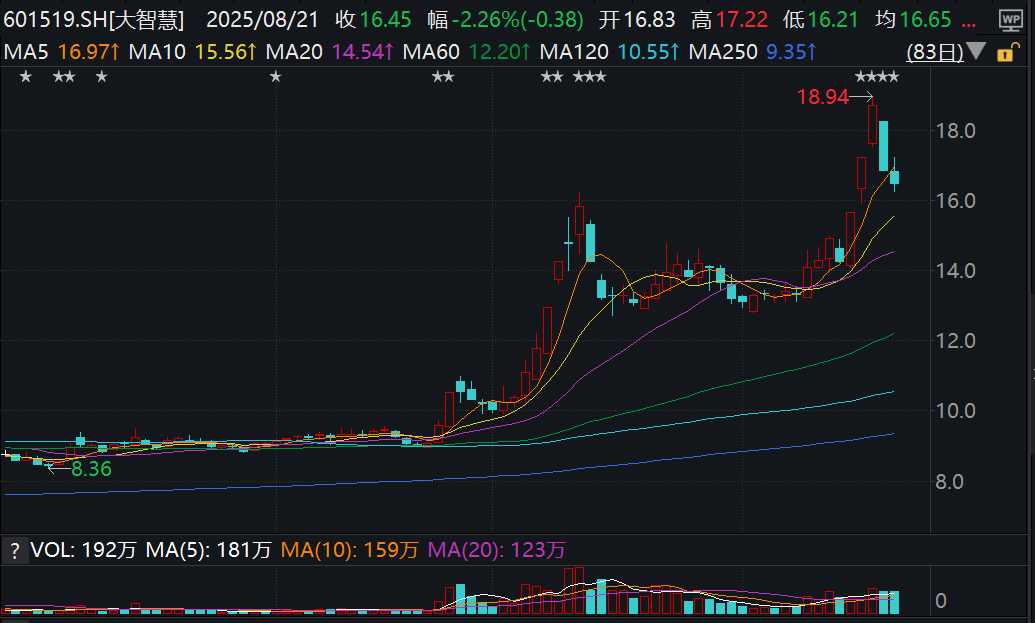

漲停、跌停,炒股軟件大智慧,過去一週經歷了“過山車”般的股價波動。

截至8月25日收盤,大智慧股價為17.21元,雖然較年內高點18.94元跌去了1.73元,但年內漲幅還是在86%左右,市值也從2024年末的185億元漲至約342億元。

瘋漲的股價,“逼得”大智慧自7月以來,多次發佈“關於公司股票交易異常波動的公告”,以證清白。

與此同時,大智慧與湘財股份的吸收合併方案,仍處於審計及盡職調查階段。股價波動與業績基本面的背離,為這場吸收合併增添了一些不確定性,可能觸發監管層對交易定價公允性的質疑。

01

股價上漲的背後推手是誰?

2025年以來,大智慧的股價累計漲幅近86%。這種行情背後,或是吸收合併預期、資金短期炒作共同作用的結果。

從時間線來看,大智慧的股價異動與吸收合併進程高度“吻合”。

3月28日晚,大智慧披露發佈吸收合併預案後,復牌第一個交易日就漲停,股價從9.01元直接漲至9.91元;6月23日至7月11日,大智慧的股價累計上漲75%,漲至15.82元,這期間的消息是“重大資產重組的進展公告”。

截圖來源於Wind

截圖來源於Wind

8月15日、18日、19日,大智慧的股價連續3個交易日大漲,最高漲至18.94元。但這並非來自重組預期,更多是短期資金炒作的結果。

上交所披露的交易信息顯示,8月15日至19日,大智慧的前五大買入席位,分別是滬股通專用席位、一家機構專用席位、華鑫證券上海光復路營業部、瑞銀證券上海花園石橋路營業部以及國泰海通證券總部;而在前五大賣方席位中,也有滬股通專用席位、瑞銀證券上海花園石橋路營業部、國泰海通證券總部的身影。

8月20日,大智慧又突然跌停。盤後交易數據顯示,滬股通、瑞銀證券上海花園石橋路營業部再次出現在前五大買賣席位,另外中信證券總部(非營業場所)席位也出現在前五大買賣席位。

圖片來源於上交所官網

圖片來源於上交所官網

值得注意的是,兩家機構專用席位在8月20日大幅賣出了大智慧。

滬股通專用席位是北向資金,而瑞銀證券上海花園石橋路營業部、國泰海通證券總部、中信證券總部(非營業場所)席位都是市場上知名的遊資席位。這意味着,大智慧的股價異動,主要來自北向資金、遊資的短期博弈,而並非來自基本面的改變或重組預期有了新進展。

“鑑於本次交易的複雜性,相關協議條款尚在商榷溝通中,行業監管相關政策、重組相關成本等均可能對本次交易形成影響,本次交易的進度存在不確定性。”在8月20日的公告中,大智慧表示,本次交易相關的審計、盡職調查等工作尚未完成,很多環節均存在不確定性。

02

上半年依舊未能實現盈利

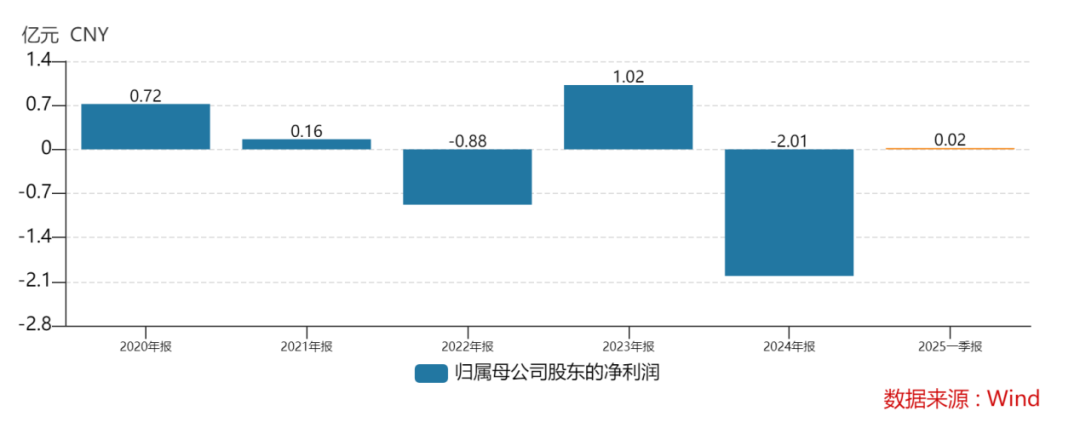

股價、估值高企,與大智慧近年來的業績表現形成鮮明對比。從財報數據看,公司主營業務持續承壓,盈利依賴非經常性損益,核心競爭力尚未形成,這也成為合併方案中爭議的焦點之一。

Wind數據顯示,2020-2024年,大智慧的營收從7.08億元增至7.71億元,但是歸母淨利潤從0.72億元變成-2.01億元。

截圖來源於Wind

截圖來源於Wind

2025年一季度,大智慧實現營收1.65億元,同比微增3.46%;歸母淨利潤237.82萬元,同比扭虧,但盈利質量堪憂。財報顯示,當期非經常性損益為3257.19萬元,扣非之後的歸母淨利潤為-3019.38萬元。

7月12日,大智慧披露2025年半年度業績預告,預計歸母淨利潤為-420萬元到-280萬元,扣非歸母淨利潤為-4000萬元到-3000萬元。原因是報告期內,公司以約3530.50萬元的價格,出售了全資子公司上海天藍藍投資管理有限公司100%股權並確認了投資收益。

這種靠“賣資產實現盈利”的模式並非首次。實際上,2022-2024年,大智慧的扣非歸母淨利潤都是虧損的,2023年歸母淨利潤“扭虧”也是因為非經常性損益的貢獻。

從湘財股份的角度來看,2024年業績同比下降,最新的2025年半年度業績預告顯示,公司預計1-6月實現歸母淨利潤1.2億元至1.6億元,預計將增長63.64%到118.19%;扣非歸母淨利潤0.95億元至1.35億元,預計將增長45.94%到107.39%。原因有三:一是湘財證券盈利增長,二是大智慧大幅減虧,三是財務費用下降。

但是,大智慧的這種盈利結構,能否在未來給投資者帶來回報尚是疑問,難道吸收合併之後,公司主營業務不能實現盈利的問題就能得到解決了?與湘財股份的業務協同就能實現了?就此,日前源媒匯致函大智慧,截至發稿未能得到回覆。

在金融信息服務領域,大智慧還面臨東方財富、同花順、指南針等同行的擠壓。更關鍵的是,這幾家已形成多生態的業務模式,例如東方財富、指南針旗下均有證券公司。

此次與湘財股份合併,被市場視為大智慧“借券商牌照實現轉型”的機會。但從預案看,雙方尚未披露具體的業務整合方案,大智慧用户資源能否推動湘財股份的業務增長,尚不可知。

03

股價偏離下的方案不確定性

根據3月28日披露的預案,湘財股份擬以換股方式吸收合併大智慧,換股價格基於定價基準日前120個交易日均價確定(湘財股份7.51元/股,大智慧9.53元/股),換股比例為1:1.27。

但是截至8月25日,大智慧股價已達17.21元/股,較換股價格溢價80%,這種顯著偏離,正從多個維度影響合併進程。

當前股價與換股價格的大幅價差,直接導致換股比例的“失衡”。按8月25日股價計算,1股大智慧股票換股後對應湘財股份市值為21.86元。

大智慧的公告顯示,截至8月25日,吸收合併相關的審計及盡職調查仍在推進中。

根據預案披露內容,大智慧股價繼續上漲,換股比例也不會因此自動調整。但是,業績預虧、股價上漲已導致大智慧的估值大幅偏離正常水平,若後續審計無法對高估值作出合理解釋,可能導致審批週期延長,甚至觸發方案調整。

對於大智慧而言,2025年下半年將是股價、併購與業績的“關鍵窗口期”,交易方案尚待雙方董事會再次審議通過、雙方股東大會批准,以及監管機構同意後方可正式實施,最終取得的時間依舊存在不確定性。

8月底,大智慧、湘財股份將陸續披露2025年中報。若中報顯示主營業務收入仍無改善,或非經常性損益佔比持續高企,可能加劇市場對估值泡沫的擔憂,引發股價回調。反之,若能實現主營業務盈利,將為併購方案提供基本面支撐。

另外,監管機構對高估值與低盈利的判定、合併方案的反饋意見、湘財股份配套募資的認購情況,將直接決定交易能否順利推進。

大智慧當前的股價行情,既有市場對吸收合併預期的階段性反應,也有遊資的短期炒作。但其背後隱藏的估值泡沫、業績短板與方案的不確定性,對於投資者而言,需區分“預期炒作”與“價值支撐”,關注審計結果、監管反饋等實質性進展。

這場引人關注的吸收合併最終能否落地,仍需時間給出答案。

部分圖片引用網絡 如有侵權請告知刪除