上半年淨利潤同比下滑超七成,洽洽食品成本壓力依舊明顯_風聞

GPLP-GPLP犀牛财经官方账号-专业创造价值!31分钟前

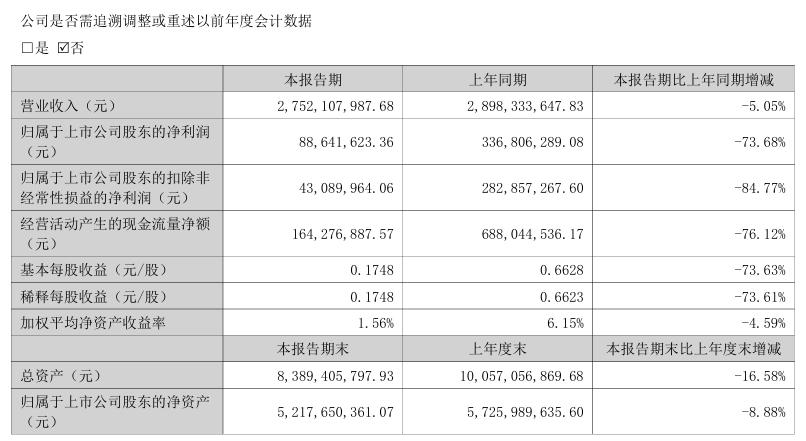

近日,洽洽食品(002557.SZ)發佈了2025年上半年財報。根據報告,洽洽食品今年上半年實現營業收入27.52億元,同比下滑5.05%;實現淨利潤8864萬元,同比下滑73.68%。

對於利潤的大幅下滑,洽洽食品方面表示,主要是由於葵花籽和核心堅果原料成本上升,同時主動調整產品結構、渠道結構等,加大了新品研發和勢能渠道的費用投入,對利潤情況產生影響。

分產品來看,報告期內,洽洽食品各大品類營收都出現了不同程度的下滑。其中葵花籽收入為17.72億元、同比下滑4.45%,佔營收比重的64.39%;堅果類收入為6.14億元、同比下滑6.98%,佔營收比重的22.32%;其他產品收入為3.04億元、同比下滑13.76%,佔營收比重的11.05%。

而且上半年,洽洽食品生產端和銷售端都在進一步收縮,其中休閒食品生產量為8.52萬噸、同比下降10.47%,銷售量為9.26萬噸、同比下降7.7%。

洽洽食品主營業務是葵花籽和堅果,對原材料有着較強的依賴性,更容易受原材料價格波動而導致生產成本增加。比如去年9月下旬,內蒙古葵花籽收穫期連續陰雨,導致葵花籽的黴變率提升,符合質量標準的原料產量減少導致價格上升;巴旦木原料受供需關係影響、腰果原料受行業週期性及天氣的影響,採購價格均有所上漲。

這都在很大程度上影響了洽洽食品的利潤,東吳證券考慮到成本壓力,下調了對洽洽食品的盈利預測,預計2025-2027年洽洽食品淨利潤分別為6億、10.5億、11.2億元,此前預測分別為7.6億、10.9億、11.6億元。

實際上在過去的幾年間,葵花籽等原材料價格也曾多次上漲,“原材料成本上漲”也頻繁出現在洽洽食品業績下滑的原因中。洽洽食品應對措施是漲價,比如2018年對香瓜子等八個品類提價6%-14.5%不等,2021年對葵花子系列產品提價8%-18%不等,2022年對葵花子系列產品整體提價約3.8%等。

然而在漲價措施之下,“洽洽食品”價格貴的吐槽也在不斷增加。面對激烈的市場競爭,再加上消費者價格敏感度的增加,可能會讓一部分消費者轉而尋找價格更為便宜的產品,在此情況之下洽洽食品的漲價策略也難以為繼。

而且從毛利率來看,漲價並沒有為洽洽食品業績增長帶來明顯的助力。2024年分季度來看,洽洽食品毛利率從第一季度的30.43%下滑至第四季度的28.78%,到了2025年上半年毛利率更是跌至20.31%。

堅果品類是洽洽食品在瓜子市場增長見頂的情況下推出的,只是在貢獻度上仍然有待提升,而且堅果市場競爭也變得愈發激烈。現階段洽洽食品要實現多元化發展併為自身貢獻可觀營收,可能仍然需要找到一條合適的路徑,並且真正培育起來也需要一定的時間。

另外值得注意的是,自2020年9月以來,洽洽食品股價已經連續下跌了5年,目前股價不足巔峯時期的三分之一。截至8月25日,洽洽食品股價報23.33元/股,總市值為118.02億元。