營收利潤雙降、多品牌戰略遇挫,九毛九急需下一個“太二”_風聞

趣解商业-趣解商业官方账号-关注新科技、新消费,聚焦新模式、新商业 47分钟前

作者 | 趙梔

作者 | 趙梔

編輯 | 趣解商業資訊組

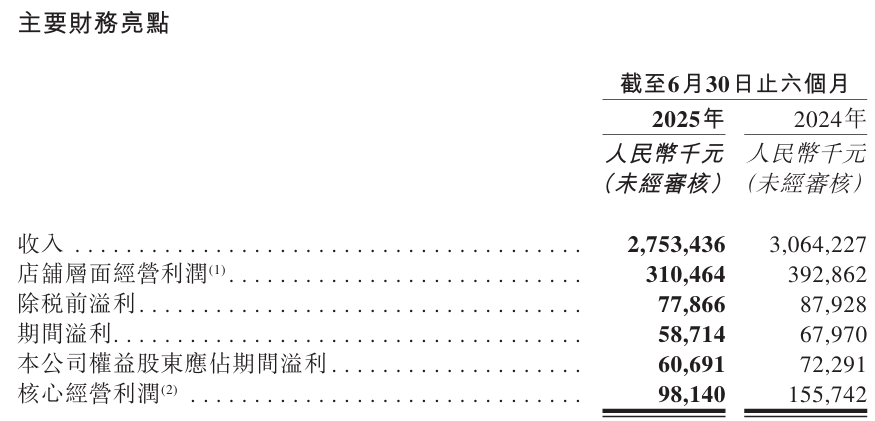

近日,九毛九(9922.HK)披露了2025年上半年業績。數據顯示,九毛九集團2025年上半年營收為27.53億元,同比下降10.1%;利潤為5871萬元,同比下降了13.7%。

圖片來源:2025年中報

九毛九集團旗下核心品牌包括九毛九、太二、慫火鍋等,其中,九毛九的表現較為慘淡,營收2.26億元,同比跌幅高達22.6%,成為三大品牌中下滑最嚴重的板塊;與此同時,來自九毛九的收入佔總收入的比例同比略微下降8.2%。九毛九集團表示,這主要由於九毛九的餐廳數量減少及翻枱率下降。

據公司公告,九毛九集團上半年關閉的餐廳總數是88家。論及原因,一個是租賃協議到期,另一個則是業績表現不理想。

其中關店最多的是太二。值得一提的是,這是公司上市以來,太二的門店數量首次收縮。去年年底太二還有634家,今年又新開了3家,但年中門店數只剩566家;算下來,半年時間關閉了71家店。2025年上半年,九毛九集團來自太二的收入為19.49億元,較上年同期的22.48億元下降13.3%,且太二的同店銷售亦有所減少。受此影響,來自太二的收入佔總收入的比例同比下降70.8%。

從數據可以看出,太二雖然已接棒成為九毛九集團的新增長引擎;但上半年下滑的收入表明,太二增長勢頭已不如以往強勁。這背後,產品護城河不高,容易被複制、揮之不去的“預製嫌疑”、消費下沉與平價預製菜的崛起,使得太二的生存空間被進一步侵蝕。

太二的失速,暴露出九毛九集團“多品牌戰略”的深層問題:當核心品牌增長乏力時,其他副牌尚未能承接“增長接力棒”。

圖片來源:罐頭圖庫

被寄予“第三增長曲線”厚望的慫火鍋,上半年的收入為4.17億元,較上年同期的4.31億元下降3.5%,這主要由於鑑於嚴峻的外部環境,慫火鍋餐廳翻枱率及顧客人均消費下降。上半年,慫火鍋實現門店淨增3 家(截至年中門店數76家),但營收仍同比下滑3.5%。這意味着新店未能帶來相應的收入增量,單店業績或面臨壓力。

從規模上看,慫火鍋76家的營收貢獻只佔到了15.1%,無論是市場滲透力還是增長勢能,都尚未復刻當年太二的爆發“神話”。

慫火鍋的成長低於預期,有行業層面的原因。慫火鍋在成立的時候,火鍋這個細分賽道早就已經是一片紅海,海底撈、呷哺呷哺、巴奴、小龍坎等等,都是其強勁對手。

另一方面,慫火鍋自身產品力未能實現差異化,才是更核心的問題。雖然慫火鍋試圖通過店內跳舞之類的活動,打造年輕化和社交化的氛圍,但這些營銷玩法,並不能掩蓋產品同質化的問題。無論是辣味鍋底,還是毛肚鴨腸之類的涮鍋食材,都跟現在主流的火鍋店大同小異,導致慫火鍋很難跟其他火鍋品牌拉開差距,更別説殺出重圍。

而九毛九集團其他副牌也不容樂觀。即便是新鋭品牌山外面,對比去年年底的20家,也收縮至17家。

不容忽視的還有,上半年,三大品牌的同店銷售都處於下滑趨勢。太二、慫火鍋、九毛九的同店銷售跌幅分別是19%、20.1%、19.8%。同店數據反映的是成熟門店的運營能力,三大品牌20%左右的跌幅,意味着即使是開業多年的老店,也面臨客流量下滑、消費頻次下降等問題。

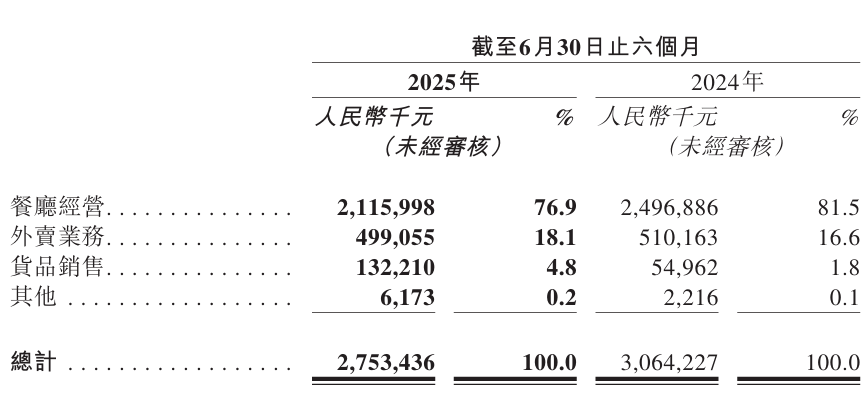

去年太二曾宣佈和美團達成戰略合作,雙方表示計劃2024年開出50家品牌衞星店,這些衞星店將專注於外賣服務。但如今看來,在外賣場景,九毛九集團的整體優勢也非常有限。上半年外賣收入不僅未增,反而從去年同期的5.1億元小幅下滑至5億元,外賣收入佔總營收的比例僅為18.1%。

圖片來源:2025年中報

九毛九的“大店模式”成本高企,外賣佔比低等,在這個餐飲微利時代下,壓力倍增。尤其是外賣業務的短板,使其在“到店客流減少”時缺乏有效的補充渠道,在“外賣大戰”時沒分一杯羹,反而被外賣市場“搶食”。這些因素疊加,進一步導致集團整體業績承壓。

綜上,在餐飲行業競爭日趨白熱化的當下,單純依靠門店擴張已難以為九毛九集團構築長久的競爭壁壘。長遠來看,除了門店擴展之外,九毛九集團旗下的品牌還應在菜品創新、餐廳服務以及即時零售等領域多管齊下,才能應對大浪淘沙的餐飲市場競爭。