相互寶下線了, 換了個“馬甲”螞蟻保又來了?_風聞

号外工作室-关注互联网科技、新消费、人工智能1小时前

早在相互寶上線前,螞蟻集團就已搭建起保險代理業務的運營框架,且具備合法的經營資質。因此,螞蟻保並不是“相互寶”的馬甲,兩者有本質上的區別。

作者:《號外工作室》

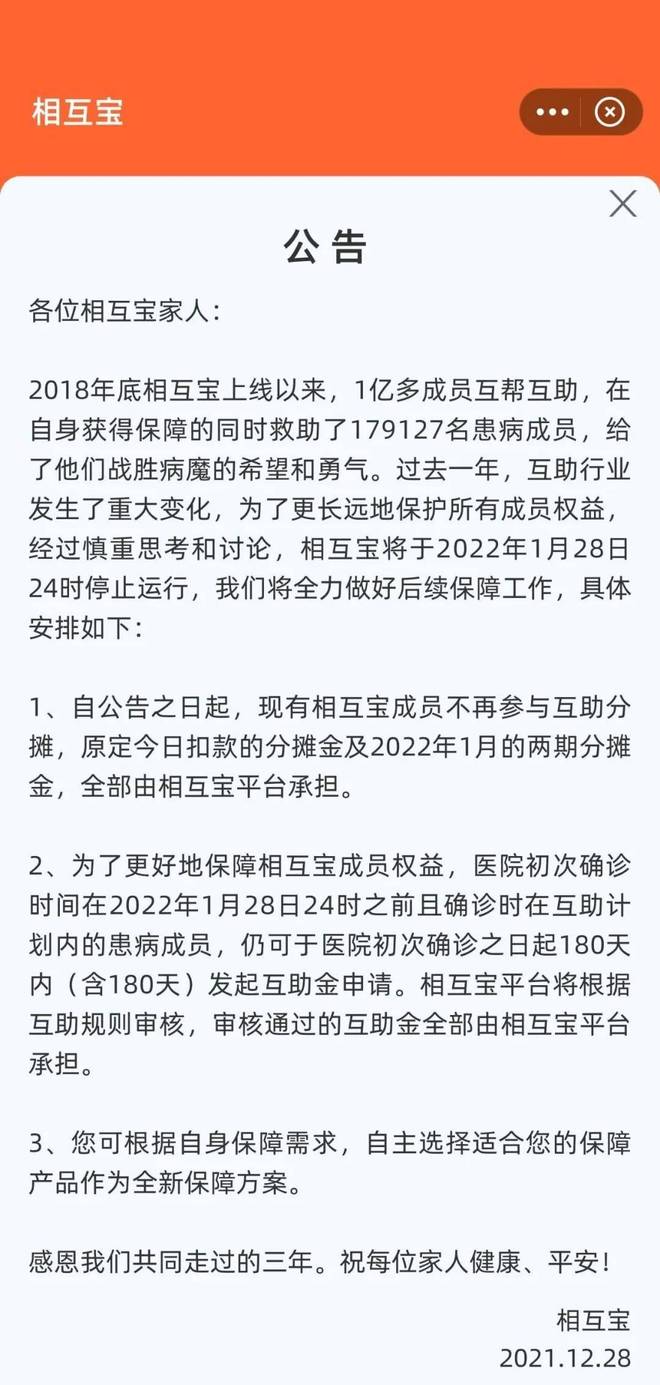

2022年1月28日24時,隨着最後一筆互助金分攤完成,曾擁有超1億成員的相互寶正式停止運營。這個誕生於支付寶生態、一度改寫國內大病保障格局的網絡互助計劃,最終以一則“保障終止、後續無分攤”的公告落幕。

而就在相互寶退場的兩年多時間裏,同為螞蟻集團旗下的螞蟻保保險代理平台,卻以“服務超6億保民”“合作超100家險企”的姿態快速擴張,甚至推出與相互寶保障場景高度重合的“好醫保”系列產品。

相互寶的下線是否為螞蟻保“創造空間”?二者在用户羣體、保障場景上的重疊,是否意味着前者換了“馬甲”以保險之名重新登場?

01

相互寶的興衰:

從“億級神話”到無奈退場

2018年10月16日,支付寶App首頁悄然上線一款名為“相互保”的產品。彼時,它的身份並非後來廣為人知的“互助計劃”,而是由信美人壽相互保險社承保、在原銀保監會備案的團體重症疾病保險。

根據當時的產品規則,用户芝麻信用分達650分以上即可免費加入,加入後若遭遇合同約定的99種大病或惡性腫瘤,可申請30萬元(40歲以下)或10萬元(40歲及以上)的保險金,費用由所有參保成員分攤,平台承諾“單月分攤金額不超過1毛錢”。

這一模式迅速擊中大眾對“低門檻保障”的需求。依託支付寶超10億的用户基數,“相互保”上線僅3天,參保人數便突破300萬。10天后,這一數字飆升至1200萬,創下國內保險產品用户增長的最快紀錄。

彼時,信美人壽相關負責人在接受媒體採訪時稱,“相互保”的爆發式增長,印證了大眾對普惠型健康保障的迫切需求。

但好景僅持續一個多月。2018年11月27日,原銀保監會突然約談信美人壽,指出“相互保”存在三大問題。

一是未按規定使用備案條款費率,擅自調整保障範圍和分攤規則。二是通過“免費加入”“分攤金額低”等表述進行誤導性宣傳,未充分提示風險。三是信息披露不充分,未向用户明確説明保險責任、理賠流程及費用分攤機制。

同日,信美人壽宣佈停止銷售“相互保”,而螞蟻集團則迅速推出“相互寶”,將其性質從“團體重症保險”變更為“網絡互助計劃”,由螞蟻旗下的重慶螞蟻消費金融有限公司獨立運營,與信美人壽徹底切割。

轉型後的相互寶,雖褪去“保險”外衣,卻仍延續了“一人生病、眾人分攤”的核心邏輯。作者梳理其運營規則發現,相互寶採用“後付費”模式,每月7日和21日為分攤日,根據當期申請互助金的成員數量,計算每位成員需分攤的金額,且不設上限。

這種模式看似公平,卻暗藏多重風險。首先是資金池風險。儘管相互寶宣稱“無資金池”,但每期分攤金額從收集到支付存在時間差,形成短期沉澱資金。2020年,相互寶巔峯時期每期分攤成員超9000萬,按人均每期分攤3元計算,單次沉澱資金可達2.7億元。而當時網絡互助行業尚無明確監管規範,沉澱資金的存放、使用及收益分配均由平台自行決定,存在被挪用或跑路的隱患。

其次是逆向選擇與道德風險。相互寶的加入門檻極低,僅要求用户“健康告知”,無需體檢。這導致大量非健康人羣湧入,而健康人羣則因分攤金額持續上漲選擇退出,形成“劣幣驅逐良幣”的惡性循環。

數據顯示,2019年相互寶人均年分攤金額僅為90元,2020年漲至180元,2021年更是突破300元,部分用户單月分攤金額超過10元,較初期承諾的“單月不超過1毛錢”上漲100倍。

與此同時,理賠糾紛頻發。多位相互寶用户投訴,稱自己符合互助條件卻被拒賠,理由多為“未如實告知既往病史”。相互寶的健康告知條款存在“模糊表述”,例如“兩年內是否因疾病住院超過3天”,未明確“疾病”是否包含感冒、發燒等常見病症,導致理賠時易產生爭議。

更關鍵的是,網絡互助行業長期處於監管空白地帶。2019年至2021年,原銀保監會多次在公開場合表示“網絡互助不是保險,不受保險監管”,但未出台具體監管辦法。這使得相互寶等平台在運營中缺乏約束,未建立獨立的第三方審計機制,分攤金額的計算過程不透明,用户無法核實申請互助金成員的病情真實性。

2021年12月28日,相互寶在支付寶首頁發佈《相互寶停止運行公告》,宣佈於2022年1月28日24時終止互助計劃,未獲互助金的成員可轉投螞蟻保平台上的“好醫保”系列產品,並享受“免健康告知、免等待期”的優惠。

對於下線原因,相互寶在公告中解釋為“行業環境變化”,但真正的導火索是2021年6月原銀保監會發布的《關於規範網絡互助業務的通知》(徵求意見稿)。該文件明確要求,網絡互助平台需具備保險牌照,且不得從事保險業務;已開展業務的平台需在6個月內完成整改,否則停止運營。

“相互寶顯然無法滿足‘持牌經營’的要求。”一位不願具名的保險行業分析師表示,螞蟻集團曾嘗試為相互寶申請保險牌照,但因“螞蟻集團反壟斷調查”等因素受阻。此外,相互寶當時的用户規模已降至6000萬以下,且每月流失用户超100萬,運營成本持續高企,“繼續運營已無盈利可能”。

值得注意的是,相互寶下線時,仍有超過10萬用户處於“互助金審核中”。為解決這一問題,螞蟻集團承諾“由螞蟻集團承擔未決互助金的賠付責任”,涉及金額約50億元。這一舉措雖緩解了用户焦慮,卻也引發市場對“互助計劃風險兜底能力”的質疑,若平台無足夠資金,用户的保障是否會淪為“空談”?

02

螞蟻保的“前世今生”:

早於相互寶,卻借勢崛起

與相互寶的“高調誕生、倉促退場”不同,螞蟻保的發展歷程更為低調。通過查詢企業工商信息發現,螞蟻保的運營主體“螞蟻保保險代理有限公司”,前身為“杭州保進保險代理有限公司”,成立於2016年9月22日,註冊資本1億元,法定代表人為螞蟻集團資深副總裁倪行軍。

2018年4月16日,杭州保進保險代理有限公司正式更名為“螞蟻保保險代理有限公司”,並完成保險代理業務許可證的變更登記。這意味着,早在相互寶上線前,螞蟻集團就已搭建起保險代理業務的運營框架,且具備合法的經營資質。

螞蟻保的定位從一開始就是‘互聯網保險代理平台’,而非互助計劃,平台的核心功能是“連接用户與保險公司,為用户提供保險產品的篩選、購買、理賠等一站式服務,自身不設計、不承保保險產品,僅收取代理佣金。

據公開數據顯示,螞蟻保上線初期,僅與中國人保、平安保險、泰康保險等10餘家險企合作,產品以短期醫療險、意外險為主,年保費規模不足10億元。彼時,由於相互寶的熱度居高不下,螞蟻保並未進入大眾視野。

2022年相互寶下線後,螞蟻保迎來發展的“黃金期”。為承接相互寶的存量用户,螞蟻保推出“相互寶用户專屬保障方案”,原相互寶成員轉投“好醫保・長期醫療險”,可免健康告知、免等待期,且首月保費僅需1元。

螞蟻保發布的《2022年保險服務報告》顯示,2022年平台新增用户中,有30%來自原相互寶成員,“好醫保”系列產品的用户規模從2021年的4000萬增至2022年的6000萬,成為國內用户規模最大的醫療險產品之一。

此後,螞蟻保加速產品矩陣擴容,2024年2月28日,平台上線創新產品“青山在・收入保障險”,針對因疾病、意外導致無法工作的用户,每月賠付一定金額的收入損失,保障期限最長可達5年。該產品上線首月,投保人數便突破100萬,成為年輕羣體的“新寵”。

2025年6月,“好醫保”系列再次升級,推出2025新版,將白血病新藥“源瑞達”、CAR-T療法等高價治療項目納入報銷清單,且取消“住院天數限制”,進一步擴大保障範圍。螞蟻保數據顯示,截至2025年6月,平台累計服務用户超6億,合作險企超100家,年保費規模突破1000億元,成為國內最大的互聯網保險代理平台。

與相互寶的“無牌運營”不同,螞蟻保持有銀保監會頒發的《保險代理業務許可證》,受《保險法》《保險代理人監管規定》等法律法規的嚴格約束。例如,平台銷售的每一款保險產品,均需在銀保監會備案,在宣傳推廣中,需明確提示“保險產品有風險,投保需謹慎”,不得進行誤導性宣傳。

03

深度解析:

相互寶與螞蟻保,並非“馬甲關係”

儘管相互寶與螞蟻保同屬螞蟻集團生態,且存在用户承接關係,但二者有着本質區別。

據瞭解,相互寶是“網絡互助計劃”,其法律基礎是“成員之間的互助共濟協議”,不屬於《保險法》規定的“保險產品”,因此不受銀保監會的直接監管,平台無需具備保險牌照,也無需繳納保險保障基金。

而螞蟻保是“保險代理平台”,其核心業務是“接受保險公司委託,在授權範圍內代為辦理保險業務”,屬於《保險法》規定的“保險代理人”範疇。根據法律要求,螞蟻保需持有《保險代理業務許可證》,且需向銀保監會繳納保證金,若因平台過錯導致用户損失,需承擔連帶賠償責任。

簡單來説,相互寶是“用户之間互相幫忙”,螞蟻保是“幫保險公司賣保險”,二者的法律關係、監管要求完全不同,不能等同於“馬甲關係”。

相互寶採用“分攤制”,即成員的保障費用由其他成員共同承擔,平台不承擔風險兜底責任。而螞蟻保銷售的保險產品,採用“風險轉移制”,即用户繳納保費後,將風險轉移給保險公司,保險公司需按合同約定承擔賠付責任,與其他投保人無關。

因此,消費者在面對螞蟻保平台產品時,務必保持理性與謹慎,仔細研讀條款、瞭解產品細節。螞蟻保需深刻反思互助寶的教訓,迴歸保險服務本質,以誠信經營、優質服務重塑平台形象。

頭圖來源丨螞蟻保