泰金新能衝刺科創板關鍵財務指標凸顯投資價值_風聞

奕泽财经-做有温度的财经数字媒体1小时前

大同必須包容小異,世界大同並非世界一同。

——語出管理學者曾仕強。

引 言

何為“卡脖子”?最真切的案例莫過於芯片領域。

眾所周知,設計和製造芯片殊非易事。在芯片被歐美“封堵”之時,科技圈開始着手芯片的製造,一經深入,才發現,造芯片固然不易,但是造出製造芯片的裝備,更難。並且,全球範圍內關鍵芯片裝備僅有一兩家企業可以生產,而此類企業完全被歐美所控制,如生產光刻機的ASML、生產蝕刻機的美國泛林半導體、應用材料公司等。

一方面,市場需要大量的芯片、國內需要獨立自主製造芯片的能力;另一方面,製造芯片的裝備和技術,無法獲取且無從着手。

“脖子被扼住,受制於人。”

所以,過去數年,解決“卡脖子”問題,是國內科技圈的攻關重點。

芯片製造如此,鋰電製造也是如此。

《奕澤財經》從獲得的數據顯示,2024年,全球七成的電池材料由我國供應,而全球超過六成的動力電池出自我國。在全球鋰電市場,我國的鋰電製造企業,佔據着核心地位。而鋰電池不可或缺的材料之一為銅箔。在典型鋰電池之中,銅箔重量可佔據鋰電池質量的13%,佔到鋰電池成本的8%-15%,是鋰電池製造不可或缺的重要材料。

但是,在2019年之前,全球高端電解銅箔生產核心裝備陰極輥主要由日本新日鐵、三船、日本紐朗等公司提供,它們隨時可在“貿易戰”中對我國鋰電產業形成“卡脖子”。

不過,2022年,泰金新能成功研發了全球最大直徑 3.6m 陰極輥及生箔一體機。到了2024年,泰金新能陰極輥及銅箔鈦陽極產品的市場佔有率已經位居國內第一,成功解決了“卡脖子”的難題,也順利實現了關鍵裝備的“國產替代”。

圖 1 2022年泰金新能全球最大直徑陰極輥下線(來源:泰金新能官微)

在此基礎上,泰金新能開始試圖藉助資本市場獲得資金,以取得進一步的發展。《奕澤財經》從上交所獲悉,上海證券交易所上市審核委員會定於2025年8月29日召開2025年第 32 次上市審核委員會審議會議,審議內容之一為西安泰金新能科技股份有限公司(如下簡稱“泰金新能”)科創板上市事宜。未來,泰金新能有望登陸上交所科創板。

那麼,泰金新能投資價值如何呢?市場可以通過如下三個關鍵指標做出判斷。

一、高比例合同負債鎖定訂單

負債率反映了企業債務情況。通常來説,高負債率意味着企業擁有大量的外債,不僅面臨償還壓力,利息還侵蝕公司利潤。而低負債率的公司,“無債一身輕”,企業運營更為遊刃有餘速。

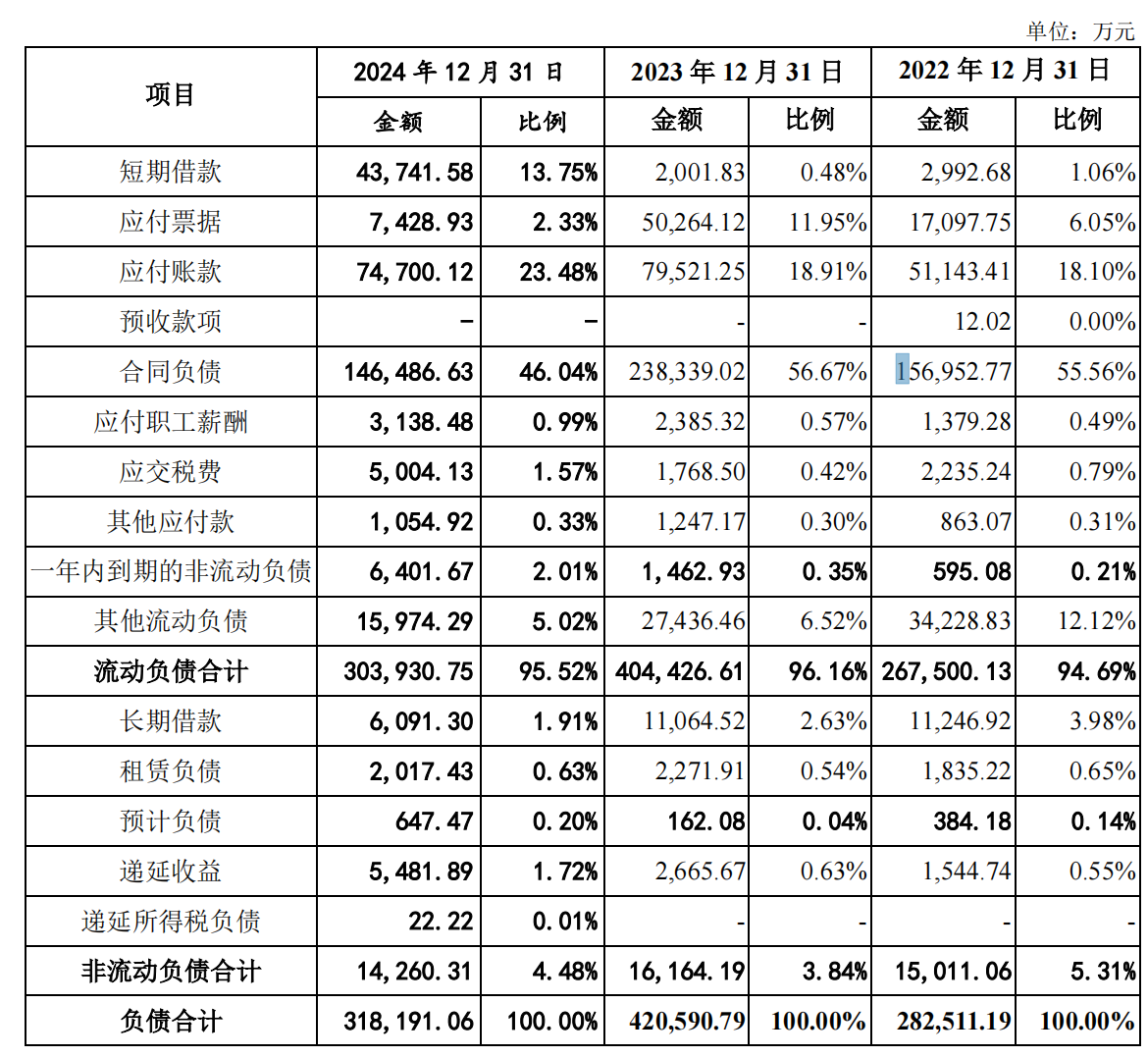

泰金新能是一家資產負債率較高的公司。《招股書》顯示,泰金新能資產負債率分別91%、92%和85%。高負債率是否意味着泰金新能債務壓力較重呢?甚至可能出現償債困難呢?

在《奕澤財經》看來,並非如此。

分析泰金新能負債結構可知,泰金新能的債務主要是流動負債,佔到了負債總額的9.5成以上;而流動負債中,佔比最大的為合同負債,報告期內,合同負債佔比超過50%。

而合同負債,通俗解釋就是“先拿錢、後幹活”。即,泰金新能先行預收了客户的款項,但是尚未交付產品以及確認收入,這便形成了“合同負債”。

如果撇除合同負債,泰金新能的負債率約在40%-50%之間。而這一負債水平要優於可比公司。

圖 2 泰金新能合同負債佔比較高(來源:招股書)

在《奕澤財經》看來,泰金新能負債之中合同負債佔比較高,不僅不是泰金新能財務狀況惡化的證據,反而還證明了——泰金新能與主要客户擁有較為密切的關係,以及在與客户交易過程中,泰金新能掌握了較強的話語權。

《招股書》顯示,泰金新能的陰極輥、生箔一體機、高效溶銅罐、銅箔鈦陽極等產品主要銷售給鋰電企業以及上市公司,前五大客户採購額佔到了全年採購的近半。通常來説,在此種銷售格局中,大客户不會鎖定訂單甚至預付合同金額。

但是,這些大客户以及上市公司卻向泰金新能支付了較大比例的合同預付款,由此而形成較高金額的合同負債。

這足以説明——在交易環節,泰金新能的產品是具有競爭力的,泰金新能具有較強的議價能力。

合同負債佔比指標能夠説明泰金新能產品競爭力以及市場議價能力,而產品單價也能夠佐證這一結論。

《奕澤財經》注意到,在我國製造業集體“價格內卷”的大環境下,泰金新能的所有產品,均未出現價格降低的情形。以主要產品陰極輥為例,2022年單價為128萬元每台,2024年價格攀升為140萬元,特別值得一提的表面處理設備,2024年單價是2022年價格的兩倍。

圖 3 泰金新能產品“不內卷”(來源:招股書)

主要客户向泰金新能支付高比例的合同預付款,這已然證明了泰金新能的投資價值。

二、研發持續高投入符合科創要求

研發投入佔營收比重,是衡量IPO企業是否符合科創板定位以及具備科創屬性的重要指標之一。

圖 4 泰金新能持續進行研發投入(來源:招股書)

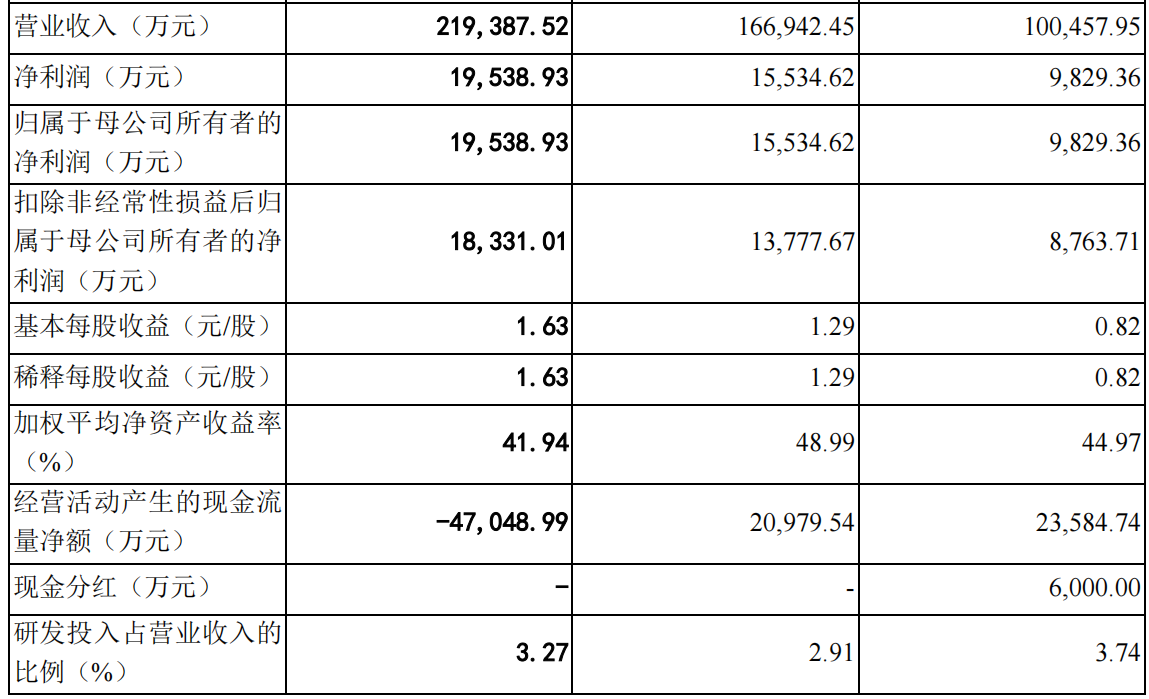

《招股書》顯示,泰金新能2022年至2024年研發投入分別為3755萬元、4854萬元以及7183萬元,研發投入佔營業收入比重分別為3.74%、2.91%以及3.27%。

其中,2023年,泰金新能研發投入佔營業收入比重出現了較為明顯的下滑。據此,有部分市場人士對泰金新能的科創屬性產生了質疑。

對此,《奕澤財經》認為,關於泰金新能的研發投入佔比,投資者需要注意兩點:

其一,泰金新能的研發投入絕對金額是增加的。

2022年至2024年,泰金新能研發投入費用是持續增長的,三年累計投入研發金額超過1.5億元。之所以2023年研發投入佔營收比重下降,主要原因為當年泰金新能收入出現了大幅增長,“分母”變大了。

2023年,泰金新能實現主營業務收入15.6億元,特別是成套電解裝備收入佔比,從2022年佔比50%增至接近70%,增長了近20個百分點。

其二,泰金新能的研發是存在週期性的。

2022年,泰金新能在陰極輥研發上去的突破,這是多年研發投入的結果,這一研發突破促進了2023年泰金新能電解成套裝備銷售收入的大幅增長,也是研發成果對銷售收入貢獻的釋放。而到了2024年,泰金新能再次上馬了一批科研項目和立項了部分研發項目,這導致公司研發投入佔比恢復到2022年的水平。

在《奕澤財經》看來,泰金新能主要從事大型裝備的研發,所以,可能存在明顯的研發週期,不能強求其連續和不間斷向研發投入高額資金,研發投入佔營業收入短期和間斷降低,這是研發週期性導致的,亦符合該行業研發特點。

即,在《奕澤財經》看來,泰金新能出現研發佔營收比短暫下滑,不能説明泰金新能研發投入“不給力”或科創屬性不足,反而説明,泰金新能的研發投入是真實的,其研發工作是亦符合行業研發規律。

而真實地、老老實實地推進研發工作,反而增強了投資者對泰金新能未來科創價值的信心。

三、存貨高企匹配收入高增長

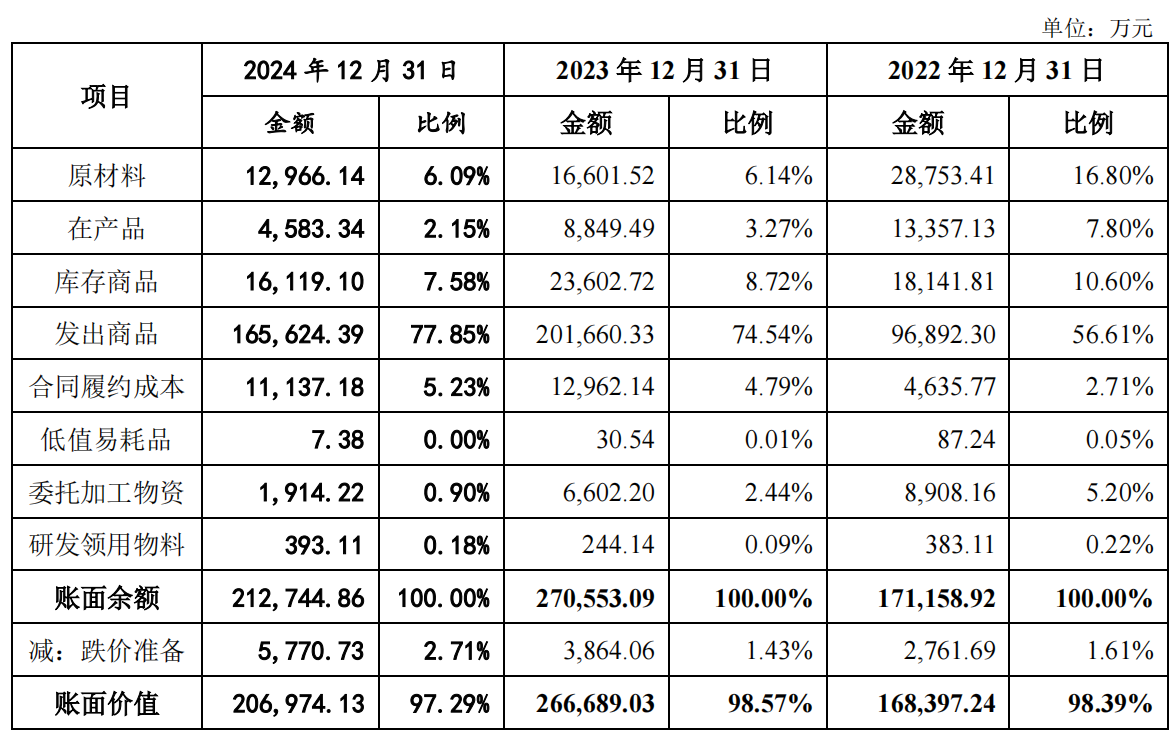

《招股書》顯示,泰金新能存貨較高。各個報告期末,泰金新能存貨賬面價值分別為16.8億元、26.6億元以及20.6億元。

按照通常的財務報表分析思路,高存貨可能預示着泰金新能產品滯銷,並且高存貨佔用公司資金,意味着公司運營效能的下降。

在《奕澤財經》看來,泰金新能的高存貨與其高負債率,“異曲同工”,需要分析存貨的結構。

《招股書》顯示,泰金新能70%以上的存貨為發出商品,公司發出商品餘額分別為 9.6億元、20.1億元和 16.5億元,佔各期末存貨賬面餘額的比重分別為 56.61%、74.54%和 77.85%。

圖 5 發出商品是存貨的主要構成部分(來源:招股書)

即,泰金新能向客户發出了產品,甚至已經運抵客户現場,但是客户尚未驗收,這形成了數十億的發出商品存貨。因為沒有驗收,泰金新能也就無法進行收入確認。

那麼,客户為何不對已經運抵的商品進行驗收呢?按照泰金新能的説法是發貨到驗收之間間隔時間較長,驗收週期長達7-12個月,這導致公司發出商品賬面價值較大。

根據《奕澤財經》瞭解,銅箔企業在建廠的過程中,需要對工藝和產線進行磨合,成套設備往往都是提前運抵場地,而客户在完成試產之後,才會完成驗收。這一情況可以證明泰金新能提供的理由,基本符合實際情況。

另外,《奕澤財經》還注意到,泰金新能存貨的增長態勢與公司營業收入的增速基本是匹配的。例如,2023年公司存貨高達20.1億元,而當年營業收入為16.6億元,2024年營業收入再次增至21.9億元。

也就是説,正是由於大量發出商品存貨的存在,隨着客户驗收的完成,泰金新能的收入才能實現大幅增長。另外,泰金新能發出商品在存貨中佔比基本穩定的特點,也佐證了這一財務特點在銅箔裝備製造行業是具有慣性的。

當然,泰金新能手握大量存貨,也需要防範存貨減值的風險。為此,泰金新能報告期內計提了6552萬元的的存貨跌價損失。

圖 6 泰金新能進行存貨跌價損失提取(來源:招股書)

即,由於成套裝備驗收週期長,這導致了泰金新能存貨高,而存貨高恰恰預示着來年公司收入的大幅增長。高存貨反而是泰金新能收入增長的預先指標。

由此,高存貨進一步説明了泰金新能所具備的投資價值。

結 語

今年以來,監管層多次強調對科創企業採取更為包容的態度,而包容的重要體現就是對“個性”的允許,允許關鍵財務指標有別於常見企業的IPO項目能夠上市融資。不是“一刀切”,而是區別對待和具體項目具體分析。

唯有如此,證券市場服務硬科技科創企業的作用才能體現出來,也唯有如此,投資者才能夠發現真正具有投資價值的科創公司。