蘇州雙祺淨利潤毛利率承壓顯著:保薦機構突擊入股,分紅1.6億_風聞

港湾商业观察-港湾商业观察官方账号-49分钟前

《港灣商業觀察》廖紫雯

近期,蘇州雙祺自動化設備股份有限公司(下稱:蘇州雙祺)衝刺北交所IPO獲受理,保薦機構為中信建投證券。7月24日,公司收到北交所一輪審核問詢函,要求對關聯交易、實控人認定等作出回覆。

招股書披露,公司業績存在季節性波動,第四季度收入佔比超五成,且主要客户集中度較高,前五大客户銷售收入佔比接近70%。此外,公司實控人商積童通過直接和間接方式控制公司90%的表決權,股權高度集中,且報告期內存在大額現金分紅及關聯交易問題,引發北交所關注並要求詳細説明。

收入存季節性波動風險,一季度利潤下滑近五成

天眼查顯示,蘇州雙祺成立於2011年。作為智能物流裝備供應商,蘇州雙祺主要產品和服務包括智能裝卸設備、智能分揀及輸送設備,以及針對前述業務中所涉及設備產品的配件銷售與維修服務。本次公司擬募資2.03億,將全部用於智能物流裝備產能建設項目。

2022年-2024年(下稱:報告期),蘇州雙祺實現營收分別為3.58億、4億、4.09億;實現歸母淨利潤分別為3040.26萬、4095.3萬、4568.42萬。2025年1-3月,公司實現營收為6927.68萬元,同比增長8.57%;實現歸母淨利潤為360.32萬元,同比下滑49.98%。一季度利潤下滑主要原因系本期收到的軟件收入即徵即退補助金額同比下降,同時客户未到期質保金期末餘額較期初增加,導致計提的合同資產減值損失同比增長。

蘇州雙祺收入存季節性波動的風險。2022年、2023年及2024年,公司第四季度主營業務收入佔比分別為46.95%、63.77%及55.11%。

公司表示,其下游客户多處於快遞物流、電子商務等行業,受“雙十一”“雙十二”等電商購物節影響,物流分揀的高峯出現在下半年度,因此收入確認主要集中在第四季度。

著名經濟學家宋清輝認為,高度集中的收入模式,可能對公司的全年業績、現金流以及投資者預期產生較大影響。一方面,營收高度集中在第四季度,使得公司在前三季度的業績表現難以準確預測全年成果。如果第四季度因宏觀經濟波動、客户訂單延期、項目驗收不及時或競爭加劇等因素出現意外,將對公司全年營收和利潤產生重大影響,從而增加業績的不確定性;另外一方面,在前三季度,公司需要持續投入資金進行研發、生產、採購原材料和支付員工工資,以支撐第四季度的集中交付。這意味着公司在大部分時間裏可能面臨較大的營運資金壓力,需要通過銀行借款或其他融資方式來維持日常運營,從而增加財務成本。

宋清輝指出,投資者通常偏好業績穩定、可預測性強的公司。蘇州雙祺的季節性波動或會增加其未來業績的不確定性,部分投資者可能會因此給予公司一定的估值折價,以反映這種波動性帶來的風險。

分產品來看,報告期各期,智能裝卸設備收入佔比分別為83.01%、83.34%、82.76%;智能分揀及輸送設備收入佔比分別為14.06%、13.99%、13.35%;配件及維修服務收入佔比分別為2.40%、1.83%、2.93%。

主要產品智能裝卸設備在各期的毛利率分別為24.01%、24.31%、22.42%;各期公司綜合毛利率分別為22.62%、25.40%、23.66%。同時,據東方財富網,今年一季度蘇州雙祺毛利率達20.11%,上年同期為21.86%。毛利率整體呈現下滑態勢。

蘇州雙祺指出,2024年度智能裝卸設備毛利率出現小幅下降,主要因公司對於各項目的報價,會綜合項目體量、與客户的合作關係、各項目競爭對手和報價情況、公司產能和生產計劃等各方面因素綜合確定,因此不同項目、不同客户之間的毛利率會存在一定差異。

就報價情況來看,報告期內,智能裝卸設備分別為7.57萬元/台、6.65萬元/台、6.62萬元/台,銷售數量分別為3921台、5012台、5107台。銷量雖有所上升但單價持續下滑。

五大客户佔比較高,應收賬款週轉率逐年下滑

蘇州雙祺的產品主要應用於電商、快遞等領域,客户覆蓋京東物流、順豐控股、菜鳥供應鏈、圓通速遞、申通快遞、極兔速遞、韻達股份、百世物流等國內物流行業企業,並拓展了FLASHEXPRESS、NidoMachineries等海外客户。

報告期內,公司前五大客户銷售收入佔各期營業收入比例分別為80.74%、69.88%、69.21%,客户集中度較高。

北交所問詢函指出,圓通速遞銷售收入2023年同比小幅下滑,2024年同比增長94.09%;京東物流銷售收入報告期內持續下滑,菜鳥供應鏈和申通快遞分別於2023年和2024年新進前五大客户,菜鳥供應鏈和FLASHEXPRESS於2024年退出前五大客户。

北交所要求蘇州雙祺結合前十大客户業務規模、市場地位、與競爭對手差異情況等,説明不同客户報告期內銷售收入波動較大的原因,具體分析圓通速遞2024年銷售收入快速增長、京東物流銷售收入逐期下降、申通快遞進入前五大客户、菜鳥供應鏈和FLASHEXPRESS退出前五大客户的合理性。

客户集中的情況下,報告期各期末,公司應收賬款與流動資產中的合同資產合計賬面價值分別為1.38億、1.95億、1.46億,佔各期末總資產的比例分別為28.48%、32.04%、25.06%。

其中,各期末,公司應收賬款餘額分別為1.36億、2.10億、1.56億,佔營收比重分別為37.96%、52.57%、38.21%;應收賬款週轉率分別為3.14次、2.52次、2.49次,各期信用期以外的應收賬款佔比分別為23.60%、25.57%、33.82%。

北交所問詢函要求公司具體説明報告期內應收賬款餘額變動較大的原因及合理性,與發行人收入變化、回款條件等是否匹配,是否存在放寬信用政策刺激銷售的情形;説明信用期外應收賬款佔比提升、週轉率下降的原因及合理性,是否存在逾期、是否存在訴訟等,説明應收賬款期後回款情況,應收賬款週轉率與可比公司是否存在較大差異。

報告期各期末,公司存貨賬面價值分別為1.29億、1.61億、1.22億,佔各期末總資產的比例分別為26.59%、26.48%、20.90%,存貨跌價準備餘額分別為348.88萬元、385.95萬元、183.85萬元。

北交所問詢函要求公司説明計提存貨跌價準備的具體項目情況,並結合各類存貨庫齡分佈、訂單支持率及取消暫緩的風險、虧損合同情況、產品定製化情況、可變現淨值確定的謹慎性、可比公司情況等,説明發行人存貨跌價準備計提的充分性。

實控人夫婦持股90%,保薦機構突擊入股

截至招股説明書籤署日,公司實控人商積童直接持有公司84.96%股份,通過蘇州眾祺間接持有公司1.09%的股份,合計持有公司86.05%股份,並通過一致行動人杜冬芹(配偶)、蘇州眾祺控制公司90.00%的表決權。

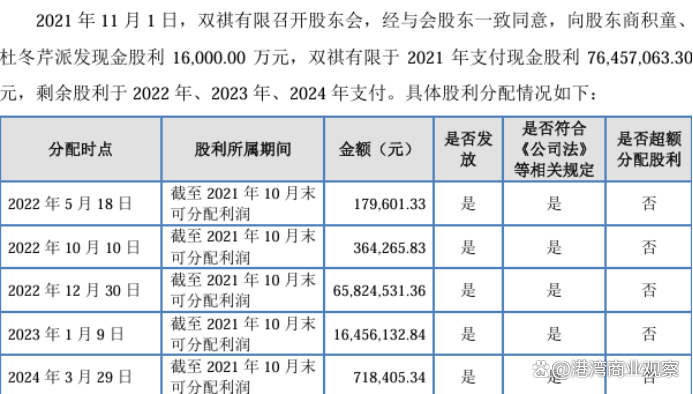

2021年11月1日,雙祺有限向股東商積童、杜冬芹派發現金股利1.6億,雙祺有限於2021年支付現金股利7645.71萬,剩餘股利於2022年、2023年、2024年支付。

2021年11月1日,雙祺有限向股東商積童、杜冬芹派發現金股利1.6億,雙祺有限於2021年支付現金股利7645.71萬,剩餘股利於2022年、2023年、2024年支付。

宋清輝指出,高度集中的股權結構與大額分紅相結合,很可能引發投資者對公司未來資金需求的擔憂。IPO的目的通常是為了募集資金用於公司未來的發展,如擴大產能、技術研發、市場拓展、補充流動資金等。如果在IPO前夕,公司將大量利潤以現金分紅的形式分配給現有股東,尤其是控股股東,可能會讓投資者質疑公司是否真正需要通過IPO來獲取發展資金,或者公司內部留存收益是否足以支撐未來的增長。此外,這種行為容易被市場解讀為現有股東在上市前“套現”或“圈錢”,而非將資金用於公司的長期發展。這會嚴重影響新投資者的信心,認為其投資的資金可能最終流向了控股股東的口袋,而非用於提升公司價值。

宋清輝認為,對於蘇州雙祺而言,在衝刺IPO過程中,需要向市場充分解釋大額分紅的合理性,例如這是否是公司在上市前的一次性利潤分配,以及IPO募集資金的具體用途和必要性。同時,公司也需要通過健全的治理結構和透明的信息披露,打消投資者對“圈錢”和公司治理的疑慮,以贏得市場的信任。

北交所問詢函要求公司結合杜冬芹持股、任職情況以及未來持股、減持、參與公司治理的計劃,説明未將杜冬芹認定為共同實際控制人的依據及合理性,是否存在規避合法規範性、同業競爭、關聯交易、股份限售等方面監管要求的情形。

值得關注的是,北交所對公司關聯交易的公允性提出問詢。據招股書,報告期內,公司存在向實際控制人表親、員工親屬設立的蘇州戴納科精密機械有限公司、蘇州聚富安運輸有限公司、吳江區黎裏鎮成達機電設備安裝服務部、山東邦徠電力科技有限公司等採購機加工件、運輸服務、勞務及分佈式光伏發電工程的情形,並比照關聯交易披露。

公司實控人及其近親屬存在向蘇州戴納科精密機械有限公司、吳江區黎裏鎮成達機電設備安裝服務部、山東邦徠電力科技有限公司的主要人員及其近親屬提供資金的情形;公司實控人商積童控制蘇州勝祺、蘇州同祺、蘇州商祺3家合夥企業。

北交所要求公司結合向關聯供應商採購的內容、背景、與發行人主營業務的關係、定價機制及同類商品或勞務的市場價格、第三方採購價格,説明相關關聯交易的必要性、價格的公允性,是否與無關聯關係供應商的結算、信用、支付條款存在較大差異,是否存在對發行人或關聯方的利益輸送。

同時,北交所要求公司結合發行人實控人及其近親屬與上述關聯方相關主體往來資金的金額、用途、最終流向等,説明是否存在發行人實際控制人對相關關聯方實際控制的情形,相關資金往來是否與關聯交易相關、是否影響相關關聯方的業務獨立性、是否導致相關關聯方為發行人承擔成本費用的情形,是否構成體外資金循環或存在其他利益安排。

宋清輝指出,關聯交易可能成為投資者關注的焦點。一是,投資者會關注關聯交易的定價是否公允,是否存在損害公司利益、向關聯方輸送利益的情況。二是,過多的關聯交易可能影響公司的獨立性,使其對關聯方產生依賴,從而增加運營風險。

值得注意的是,蘇州雙祺存在保薦機構突擊入股的情況。

2025年5月27日,商積童通過集合競價、大宗交易方式分別向吳中盈運、吳中引智、中信建投投資轉讓5.31%、0.77%、3.92%股份,並約定了股份回購、回購終止及恢復條款。中信建投投資是公司保薦機構中信建投證券的全資子公司。

北交所要求公司嚴格按照相關規定補充披露新股東及其入股、限售等方面信息,説明引入3家新股東的過程與原因、是否存在代持。同時,要求公司説明中信建投投資入股價格是否公允,是否依規履行內部決策或審查程序,是否涉及利益輸送、利益衝突或其他安排。

北交所還要求公司結合股份回購條款內容、觸發條件、回購金額、義務主體履約能力等,説明相關條款是否合規有效,是否對發行人控制權穩定產生不利影響。(港灣財經出品)