營收淨利雙降,今世緣省內承壓、省外難拓?_風聞

趣解商业-趣解商业官方账号-关注新科技、新消费,聚焦新模式、新商业 1小时前

作者 | 趙梔

作者 | 趙梔

編輯 | 趣解商業酒香頻道

8月25日,今世緣發佈2025年半年報。上半年營收69.5億元,同比降4.84%;歸屬於上市公司股東的淨利潤22.29億元,同比降9.46%。

其中,今年二季度,今世緣營業收入18.52億元,同比下降29.69%;實現淨利潤5.85億元,同比下降約37%。

圖片來源:中報

圖片來源:中報

作為今世緣核心利潤來源的高端產品(特A+類),上半年實現營收43.11億元,雖然仍佔據總營收的62%,但同比7.37%的降幅成為拖累整體業績的關鍵因素。

儘管中低端產品(特A類及以下)營收佔比提升至37%,但25.89億元的營收規模較去年同期僅增長1.23%,遠不足以彌補高端產品的缺口。

渠道方面,今世緣核心市場在江蘇省內,其高端產品主要依賴政務接待、商務宴請等場景。但政府厲行節約政策持續深化,正進一步壓縮高端消費場景,或將對其高端產品的市場動銷形成直接抑制。

圖片來源:罐頭圖庫

圖片來源:罐頭圖庫

更值得警惕的是,江蘇省內300元以下價格帶正在被外來品牌重塑,山西汾酒的玻汾系列、瀘州老窖的頭曲系列在鄉鎮市場鋪貨率大幅提升。

在省外市場,今世緣上半年營收為6.28億元,在總收入中的佔比為9.04%。拉長時間看,今世緣2021年-2024年的省外營收佔比為7.01%、6.6%、7.2%、8.02%。四年半的時間省外市場增長僅2個百分點,可見全國化推進速度的緩慢。

中國酒業獨立評論人肖竹青指出,2014 年上市時今世緣就提出要用 3-5 年開發全國市場,但近十年過去,其主要市場仍偏安於江蘇。

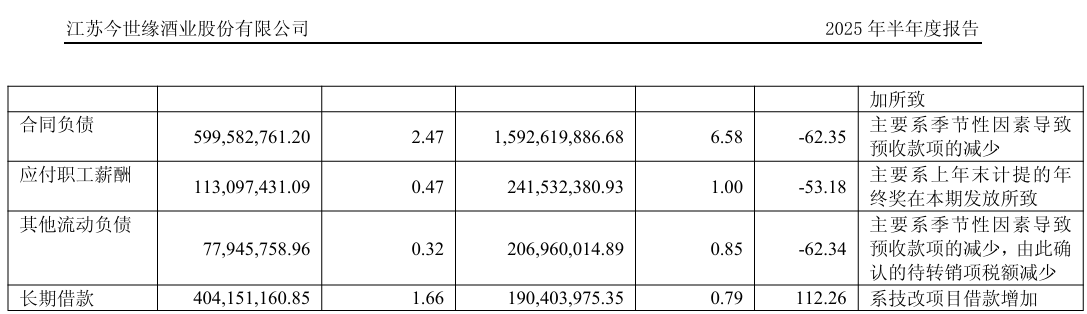

值得注意的是,今年上半年,今世緣的合同負債約為6億元,同比減少62.35%。雖然公司稱主要系季節性因素導致預收款項的減少,但這也從側面反映出經銷商打款意願可能有所降低,市場對其產品的預期較為保守。

圖片來源:中報

圖片來源:中報

7月份,今世緣旗下淡雅國緣的兩張海報流出,迅速引起行業熱議。海報提及,“無論年份多少,好喝才是王道”“好酒不僅請兄弟,好酒大家一起喝”。巧合的是,洋河股份在不久前推出洋河大麴高線光瓶酒,基酒正是100%三年陳釀,並且與京東達成戰略合作,以“請兄弟、喝好酒”為營銷宣言。由此,今世緣此舉也被業內外視為在“暗諷”洋河。

圖片來源:微博

圖片來源:微博

隨後,今世緣方面闢謠稱,海報並非今世緣官方發佈,“不清楚是誰製作的圖,很難溯源,也不能確定製作者是否是公司內部的人。”

同日,在今世緣酒業全國化戰略重點市場推介會上,今世緣黨委書記、董事長顧祥悦致辭中提到,只允許講自己好話,不允許講別人的壞話,已經成為我們廠商共同的價值追求和行動自覺。

相比其他酒企,同屬蘇酒的今世緣與洋河競品屬性更強,而洋河已成為全國性白酒品牌,其省外市場佔比已超過5成。在今世緣正全力推進全國化戰略的當下,雙方的交鋒也將由省內外溢至省外。

有業內人士指出,走了多年順境的今世緣,正面臨諸多經營挑戰。五月下旬以來,消費環境變化明顯,這對今世緣高端產品影響顯著,給銷售帶來較大沖擊。在市場佈局方面,今世緣省外擴張速度依舊緩慢,省外營收佔比提升艱難。儘管公司堅持深耕周邊核心市場,如安徽、山東、上海、浙江等地,但要實現全國化佈局,突破省外市場的困境,仍面臨重重困難。

此外,在價格與銷量的權衡上,今世緣需長短兼顧,短期要保持並提升市場份額,長期則要維護價格體系穩定和品牌形象。但在當前競爭激烈且受政策影響的市場環境下,做到兩者平衡並非易事。

不過,也有觀點認為,去年國緣突破百億規模,證明了今世緣有着極強的發展韌性。上半年的業績起伏更像是行業週期中的“戰略蓄勢”,其在中度高端白酒領域構建的差異化品類壁壘,疊加深耕多年的渠道根基,仍是不可忽視的核心優勢,這些優勢或有望助其實現“穩中求進、好中求快”的長期發展目標。