半年虧損42億!硅片巨頭TCL中環,還需繼續“苦熬”_風聞

侃见财经-侃见财经官方账号-1小时前

在2024年鉅虧近百億後,2025年TCL中環的業績並沒有迎來預期中的反彈。

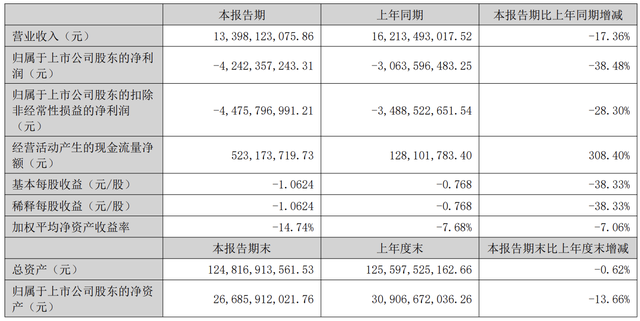

8月23日,TCL中環披露了上半年的業績報告:上半年公司實現營業收入133.98億元,同比減少17.36%;歸母淨利潤虧損42.42億元,同比擴大38.48%;扣非淨利潤虧損44.76億元,同比擴大28.3%。

從數據來看,TCL中環的虧損仍在擴大。

從數據來看,TCL中環的虧損仍在擴大。

對於TCL中環而言,上半年虧損擴大並不是好消息,因為今年上半年光伏行業曾出現過短暫的“搶裝潮”。

根據官方數據,今年前五個月國內新增光伏裝機高達197.85GW,較去年同期的79.15GW大增150%,而下半年隨着“搶裝潮”結束,光伏裝機將可能出現大幅回落。在上半年“搶裝潮”的背景下,TCL中環的業績仍不能止跌回升,下半年的壓力自然更大。

從目前來看,TCL中環正面臨着多重壓力:外部,經歷了“搶裝潮”後,下半年光伏裝機量減少已難以避免,受此影響,市場對於硅片的需求必然也會減少;內部,TCL中環最近一年半累計虧損約130億元,且負債也不斷攀升,總負債已經超過了800億元。面對這種“內外擠壓”的局面,硅片巨頭TCL中環的處境顯然已“不太妙”了。

“裝機潮”也救不回業績

今年上半年,光伏行業迎來了久違的政策利好。

其中,在1月17日發佈的《分佈式光伏發電開發建設管理辦法》最為重要。

據政策要求,4月30日之前併網的工商業分佈式光伏項目可以全額上網,享受較高的補貼電價;而4月30日之後併網的一般及大型工商業項目,則只能選擇自發自用或部分上網模式,無法再進行全額上網銷售。這直接催生出了一輪“裝機潮”。

根據國家能源局數據,2025年1-5月光伏累計裝機量197.85GW,累計同比增長149.96%。

其中,5月光伏裝機量高達92.93GW,創下單月裝機新高。2023年和2024年光伏總裝機量分別為216.02GW和277.98GW,今年上半年新增裝機量已經佔到2024年總裝機量的72.46%。

然而,就是在需求大幅增長的背景下,TCL中環上半年卻依舊在虧損,且虧損的幅度還明顯增大。

然而,就是在需求大幅增長的背景下,TCL中環上半年卻依舊在虧損,且虧損的幅度還明顯增大。

根據最新披露的半年報,上半年公司實現營業收入133.98億元,同比減少17.36%;淨利潤為虧損48.36億元,同比擴大52.28%;歸母淨利潤為虧損42.42億元,同比擴大38.48%。

至於上半年業績虧損的原因,此前TCL中環在業績預告中表示:2025年上半年,全球光伏裝機保持韌性增長,國內分佈式市場迎來短期搶裝潮,市場需求呈現階段性旺盛。2025年5—6月,產業鏈需求逐步降温,疊加產業鏈各環節產能供需失衡,庫存壓力等因素影響,產品價格持續下跌,受產品價格下跌及存貨減值影響,TCL中環2025年上半年內經營業績虧損。

實際上,TCL中環上半年業績虧損擴大,和產品利潤率下滑有很大關係。作為硅料巨頭,TCL中環2024年硅片出貨量達125.8GW,同比增長10.5%,硅片整體市佔率為18.9%,繼續保持行業第一,其中大尺寸硅片(210系列)出貨量為60.4GW。

然而,近年來受供需失衡的影響,硅片價格不斷走低,2024年主流規格硅片如210RN價格周環比跌幅達3.96%,210mmP型硅片的市場均價從2.3元/片一路下跌到僅剩1.7元/片。來到今年,硅片價格依舊“跌跌不休”,資料顯示,雖然在4月份之前受“裝機潮”影響出現過一輪上漲,但4-6月隨着“裝機潮”結束,硅片價格再度下跌。其中,N型G12R單晶硅片在6月初主流成交價已降至約1.07元/片,較4月高點下跌約30%。而具體到產品毛利率,上半年TCL中環光伏硅片的毛利率為-23.74%,光伏組件的毛利率為-6.2%。

再來看庫存方面。截至今年二季度末,TCL中環的庫存為63.17億元,在硅片價格大幅下滑的背景下,存貨減值壓力確實不小。

“苦日子”還要繼續熬

從目前來看,在上半年業績鉅虧後,TCL中環的前景變得越發不樂觀。

一方面,上半年“搶裝潮”其實已經透支了下半年的需求。在上面的內容中提到,2023年和2024年光伏總裝機量分別為216.02GW和277.98GW,今年上半年新增裝機量已經佔到2024年總裝機量的72.46%,可以預見,下半年行業將面臨“搶裝”結束後的疲軟壓力。

對於TCL中環而言,這顯然不是一個好消息,畢竟TCL中環還沒有完成一體化佈局,其經營非常容易受行業波動的影響。

隨着“搶裝”結束,市場對於硅片的需求必然也會減少,換而言之,TCL中環的業績有進一步走低的可能。

另一方面,受持續虧損的影響,目前TCL中環面臨着巨大的財務壓力。

根據最新的半年報,截至二季度末TCL中環的資產負債率已經從去年同期的55.32%上升至66.54%,僅一年時間資產負債率就上升了約11個百分點;負債總額則從前一年的692.6億元上升至830.5億元,足足上升了137.9億元。

而在這830.5億元的總負債中,流動性負債為290.4億元,佔比約為35%。雖然佔比不算太高,但同期貨幣現金為108.9億元,可以TCL中環還是有一定的現金流壓力。另外,由於持續虧損,TCL中環的現金流也處於流出狀態,二季度經營活動產生的現金流量淨額為5.232億元,投資活動產生的現金流量淨額為-51.96億元,現金及現金等價物的淨增加額為-20.18億元。

當然,除了“賬面上”可以看到的困境之外,TCL中環更大的困境在於組件業務上。上面的內容中提到,TCL中環是硅料巨頭,但是目前光伏頭部企業普遍都是走一體化路線,隆基、晶澳、晶科、天合都是一體化組件企業,而通威也在進軍組件環節,來掌握終端的銷量。TCL中環過去一直走的是專業化路線,面對光伏頭部企業大幅減少對外部硅片採購的態度轉變,TCL中環顯然面臨着巨大的壓力。

為了擺脱這一困境,近兩年TCL中環也在主動轉型一體化,拓展組件業務。為了切入一體化路線,TCL中環一邊在國內不斷增持環晟光伏股權,到2024年終於將這家合資組件企業變成了全資子公司;一邊在國外不斷加大收購Maxeon股權直至控股。

但是,在目前行業極度內卷的情況下,想要完成一體化轉型的難度可想而知。以收購Maxeon為例,據統計,此前TCL中環對Maxeon的累計投資已達到8.9億美元,摺合人民幣61.57億元。但連年虧損的Maxeon,2023-2024上半年就給TCL中環帶來了近18億元的投資損失,此外,近幾年TCL中環的組件板塊僅擁有22GW疊瓦組件產能,環晟光伏連組件TOP10榜單都未擠進去。

綜上分析,目前TCL中環面臨着多重壓力,負債也不斷攀升,總負債已經超過了800億元。在當下光伏行業還在底部夯實基礎的背景下,我們認為TCL中環的“苦日子”還得繼續熬。