二季度淨利大跌12.7%!重慶啤酒,陷入增長困境_風聞

侃见财经-侃见财经官方账号-1小时前

最近幾年,重慶啤酒的日子不太好過。

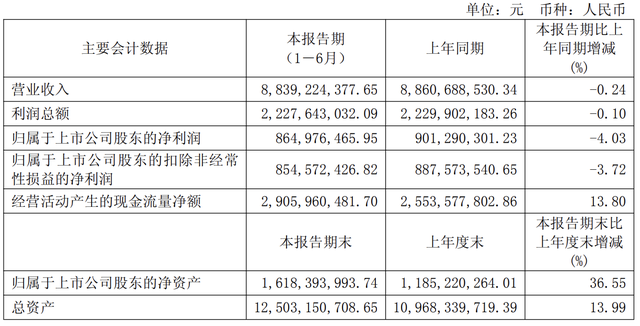

根據半年報數據,今年上半年重慶啤酒實現營收和淨利潤88.39億元和8.65億元,增速分別為-0.25%和-4.03%。

整體而言,今年上半年重慶啤酒的業績降幅不算大,基本可以用原地踏步來形容,不過這種原地踏步的情況已經持續好幾個季度。

從單季度業績來看,自2022年二季度以來,重慶啤酒的營收增速便沒有再上過雙位數,負增長更是常態;而在今年二季度末,重慶啤酒分別實現營收和淨利潤44.84億元和3.923億元,營收和淨利潤增速分別為-1.84%和-12.7%。

作為傳統啤酒巨頭,重慶啤酒背後站着的是全球啤酒巨頭嘉士伯,在完成重組後,重慶啤酒曾有過爆發式增長,2019年分別實現營收和淨利潤102.1億元和10.43億元,營收和淨利潤分別高達194.53%和158.15%。

作為傳統啤酒巨頭,重慶啤酒背後站着的是全球啤酒巨頭嘉士伯,在完成重組後,重慶啤酒曾有過爆發式增長,2019年分別實現營收和淨利潤102.1億元和10.43億元,營收和淨利潤分別高達194.53%和158.15%。

然而,這種爆發式增長並未一直持續,在經歷過高光時刻之後,重慶啤酒的增速就開始下滑,到2024年甚至直接出現業績“雙降”的局面。明明背後有嘉士伯的支持,為何重慶啤酒的路卻越走越難?面對競爭激烈的市場環境,重慶啤酒還能支稜起來嗎?

背靠大樹也難乘涼

在A股眾多上市啤酒企業中,重慶啤酒是最有故事的一家。

作為曾經備受資本追捧的熱門公司,泡沫被刺穿後其留給市場的話題也是經久不衰。

不過,拋開這些資本操作,重慶啤酒也是一家實力不俗的地方性啤酒企業。相關資料顯示,重慶啤酒成立於1958年,是西南地區最有影響力的啤酒生產企業之一。1997年,重慶啤酒廠改製為重慶啤酒股份有限公司,並在上海證券交易所上市,成為國內少數幾家上市的啤酒公司。

當然,除了自身有一定的實力之外,更令人關注的其實是站在重慶啤酒背後的全球啤酒巨頭——嘉士伯。

資料顯示,早在2008年,嘉士伯通過收購蘇紐啤酒拿下重慶啤酒17.46%的股份,2010年增持,2013年繼續收購股份,成為重慶啤酒的控股股東。2020年,嘉士伯中國將旗下大部分啤酒業務注入到重慶啤酒,而其也因此成為嘉士伯在國內的啤酒運作平台。

不過,雖然有着嘉士伯的支持,但背靠大樹也難乘涼,重慶啤酒並沒有迎來蜕變。

不過,雖然有着嘉士伯的支持,但背靠大樹也難乘涼,重慶啤酒並沒有迎來蜕變。

從業績來看,在完成重組後,重慶啤酒曾有過短暫的爆發式增長,2019年分別實現營收和淨利潤102.1億元和10.43億元,營收和淨利潤分別高達194.53%和158.15%。然而,2019年過後重慶啤酒便開始陷入增長困境,財報顯示,2020到2024年期間,重慶啤酒的營收增速分別為7.14%、19.9%、7.01%、5.53%和-1.15%,淨利潤增速分別為3.26%、8.3%、8.35%、5.78%和-16.61%。

受重慶啤酒增長停滯的影響,嘉士伯明顯掉隊,跟頭部的華潤啤酒、青島啤酒以及百威英博存在不小差距。據統計,在2016年時,華潤啤酒、青島啤酒、百威英博、燕京啤酒、嘉士伯的市場份額分別為25.9%、17.6%、16.2%、10.0%、5.0%;到2022年,啤酒五強的座次沒變,各自市場份額則變成了31.9%、22.9%、19.5%、10.3%、7.4%,雖然市場份額有所提升,但差距越拉越大。

除業績增長停滯外,重慶啤酒還面臨着許多問題,例如渠道方面。作為快銷品,啤酒的運轉速度非常快,但今年上半年重慶啤酒的存貨週轉天數上升至80.56天,創自2018年以來的新高,這説明重慶啤酒的渠道運轉速度正在放緩。

實際上,重慶啤酒也確實面臨着巨大的銷售壓力,我們從今年上半年的銷售費用中就能看出其中的端倪。今年上半年,重慶啤酒的銷售費用高達13.33億元,而財務費用、銷售費用、管理費用以及研發費用組成的“期間費用”合計才16.24億元,銷售費用佔比高達82%。同期,重慶啤酒的淨利潤為8.65億元,同比下滑4.03%,而淨利潤下滑背後正是受銷售費用高企的影響。

整體而言,雖然背靠嘉士伯,但無論是從營收來看,還是從存貨週轉天數、銷售費用來看,重慶啤酒都面臨着巨大的壓力。

高端化“路不通”?

重慶啤酒之所以出現上述的一系列問題,和高端化進展不力有很大關係。

當下,啤酒市場已進入存量競爭階段。國家統計局數據顯示,自2013年達到5062萬千升產量頂峯後,中國啤酒行業便呈持續下滑趨勢。2024年即便有大型賽事助力,中國規模以上啤酒企業累計產量同比下降0.6%至3521.3萬千升,較2013年降幅超30%。

在這樣的背景下,想要實現推動業績增長的目標,只能通過高端化來實現,即在銷量維持不變的背景下,提高產品的售價,進而推高營收和淨利潤。

過去幾年,重慶啤酒一直在推動高端化轉型。從價格區間進行劃分,目前重慶啤酒的產品分為三大類,分別是售價在8元及以上的高檔酒,代表品牌有“嘉士伯”“1664”“紅烏蘇”“樂堡”等;售價為4元至8元的主流酒,包括“重慶”“大理”“西夏”等;售價在4元以下的經濟酒,包括“山城”等品牌。在完成重組後,重慶啤酒的高端化轉型明顯加速,重組當年高檔酒產品營收同比增長527.02%至32.63億元,佔總營收比重29.82%。

不過,進入2025年以來,重慶啤酒的高端化開始受阻,高檔產品增長十分緩慢。財報顯示,今年上半年重慶啤酒的高檔產品營收幾乎零增長,同比僅增長0.04%,佔主營業務收入提升0.15%至61.18%;主流產品營收同比下滑0.92%,經濟產品同比增長5.39%。作為對比,體量較為接近的燕京啤酒,中高檔產品營收同比增長超過9%,佔主營業務收入提升1.57個百分點至70.11%,表現明顯優於重慶啤酒。

而從具體的銷量來看,重慶啤酒的高檔酒和主流酒都出現了賣不動的跡象。財報顯示,重慶啤酒高檔產品去年銷量為145.72萬千升,同比增長1.37%,銷售收入反而下降2.97%至85.92億元;主流產品同期銷量為140.6萬千升,同比下滑3.81%,對應收入52.43億元,同比下降1.02%。僅經濟產品保持上漲,銷量11.17萬千升,同比增長13.49%,收入同比增長15.56%至3.35億元,可見情況不容樂觀。

為何重慶啤酒的高端化會受阻?這背後主要是受競爭加劇的影響。實際上,除了重慶啤酒之外,市場份額更大的華潤啤酒、青島啤酒、百威英博等都在推行高端化轉型,例如,青島啤酒推出“百年之旅”“琥珀拉格”等,華潤啤酒推出“醴”“醲醴”等,百威推出“黑金”“金尊”等,燕京推出“U8”“V10”等。當一眾啤酒企業都開始推出高端產品,最終企業還是在比拼硬實力,而市場份額不高的重慶啤酒,在高端化上也很難與其他啤酒企業相競爭。

面對高端化困境,沒有太多解決辦法的重慶啤酒選擇了產品多元化,希望用更多、更全的產品驅動業績增長。

據報道,僅今年上半年,重慶啤酒共推出近30款新品,分別涵蓋了啤酒和非啤酒,如嘉士伯醇滑、烏蘇啤酒天山原釀、重慶精釀全麥啤酒1L等啤酒品類,天山鮮果莊園汽水、烏蘇能量飲料“電持”、香草口味“保斯達”蘇打汽水等非啤酒產品。

不過,產品多樣不意味着就能成功,對於重慶啤酒來説,在競爭異常激烈的啤酒行業,高端化才是最終“解法”,也是重慶啤酒一直需要考慮的問題。