華熙生物財報暴露“瞎折騰”,趙燕還不如不迴歸_風聞

号外工作室-关注互联网科技、新消费、人工智能28分钟前

華熙生物2025年半年度報告如同一份冰冷的“病危通知書”,宣告着這家昔日生物科技明星企業的衰落。趙燕迴歸一線,也沒能攔住業績頹勢。

作者:賈明

編輯:鄭經

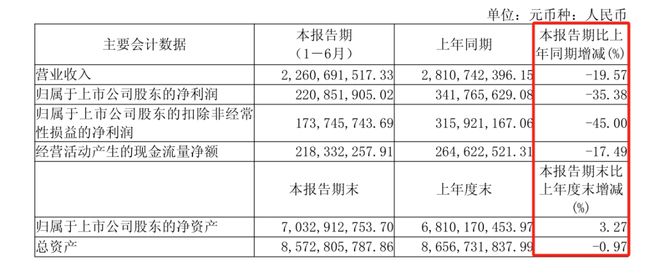

8月26日,華熙生物發佈2025年半年度報告。報告顯示,2025年上半年營業收入為22.61億元,同比下降19.57%;歸母淨利潤為2.21億元,同比下降35.38%;扣非歸母淨利潤為1.74億元,同比下降45%;基本每股收益0.46元/股。

營收同比降19.57%、歸母淨利潤同比35.38%、扣非淨利潤同比降45%,三大核心盈利指標集體“跳水”,即便公司董事長兼總經理趙燕在今年3月高調“重回業務一線”,也沒能攔住業績頹勢,所謂的“變革調整”更像一場未能落地的“紙上談兵”。

01

業績“雙降”無懸念,盈利能力肉眼可見下滑

上半年,華熙生物營收僅22.61億元,較去年同期的28.11億元大幅縮水近6億元;歸母淨利潤2.21億元,較去年同期的3.42億元少賺1.21億元,降幅超三成。

更扎心的是扣非淨利潤,1.74億元的規模較去年同期的3.16億元近乎“腰斬”,意味着公司主營業務盈利能力正在快速流失,而非經常性損益帶來的4710.62萬元(如政府補助4786.80萬元),不過是掩蓋核心業務疲軟的“遮羞布”。

報告期內綜合毛利率70.99%,同比下降3.52個百分點,淨利率9.77%,同比下降2.35個百分點。華熙生物一直以“高毛利”標榜行業地位,如今毛利率跌破71%,淨利率不足10%,既暴露了產品溢價能力下降,也反映出成本控制失效。

要麼是原料成本壓不住,要麼是產品賣不上價,曾經的“生物科技龍頭”在市場競爭中越來越沒底氣。

回顧近三年財報,華熙生物的業績下滑趨勢愈發明顯。2023年營收增速降至4.45%,歸母淨利潤下滑38.97%。2024年營收跌幅擴大至11.61%,淨利潤更是暴跌70.59%。到了2025年上半年,營收和淨利潤降幅進一步加深。這種持續惡化的業績表現是戰略決策失誤、市場競爭力削弱的集中體現。

另外,報告期末應收賬款餘額5.58億元,較期初增加5319.92萬元,增長10.57%。存貨賬面價值11.68億元,雖同比降6.37%,但存貨週轉天數仍高達321天,存貨要近一年才能賣完。應收賬款增加顯示收款難度加大,客户信用風險上升。存貨積壓嚴重,一旦市場需求進一步萎縮,存貨減值風險將直接衝擊利潤。

02

核心業務“塌房”,皮膚科學板塊成“拖油瓶”

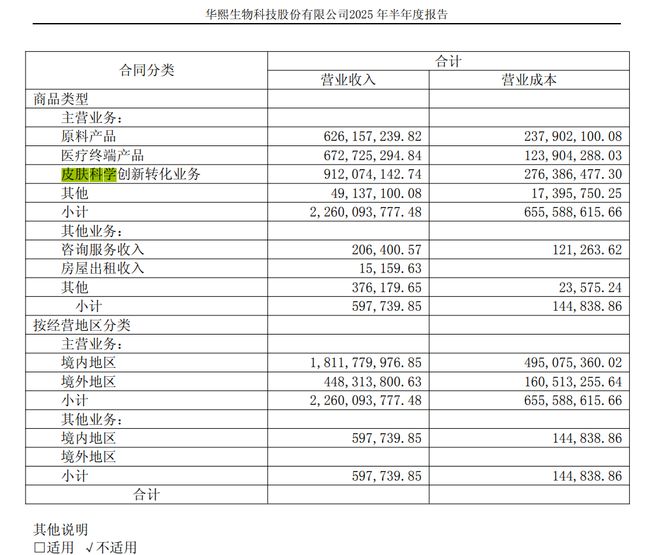

財報中,華熙生物把業績下滑歸咎於“皮膚科學創新轉化業務收入調整”,可從數據看,這哪裏是“調整”這麼簡單?

該業務上半年收入9.12億元,同比驟降33.97%,作為佔主營業務收入40.36%的核心板塊,直接拉垮了整體營收。公司給出的“調整理由”是從“流量驅動”轉向“科學傳播”,停止價格促銷投流本質上是對之前“重營銷、輕研發”模式的被動糾偏,可糾偏的代價卻是收入大幅縮水。

停止投流後,華熙生物號稱要在小紅書、微信做“深度內容互動”,實現“內容種草-品牌建設-銷售轉化”閉環。

但財報裏看不到任何“閉環生效”的證據,既沒有披露小紅書、微信渠道的具體營收貢獻,也沒有展示用户轉化率的提升數據,只看到“潤百顏”“誇迪”等核心品牌的銷售額佔比模糊不清。

所謂的“品牌勢能向天貓、京東外溢”,更像是無法提振銷量的藉口,畢竟如果內容種草真能見效,怎麼會讓核心業務收入跌超三成?

曾經,潤百顏靠着玻尿酸次拋精華在市場上大殺四方,誇迪也憑藉“戰痘次拋”等產品收穫不少忠實用户。但隨着市場競爭加劇,眾多新興品牌紛紛入局,華熙生物這些核心品牌的優勢逐漸被蠶食。

以玻尿酸次拋為例,如今市場上同類產品層出不窮,價格從幾十元到上百元不等,消費者選擇愈發多樣化。華熙生物的產品雖有先發優勢,但在產品創新、性價比方面卻未能持續領先。

潤百顏的產品線拓展緩慢,新品推出缺乏亮點;誇迪則因過度依賴網紅帶貨,產品口碑受到一定影響。再加上公司停止價格促銷投流後,品牌曝光度大幅下降,消費者對其產品的關注度也隨之降低。

醫療終端業務上半年收入6.73億元,同比降9.44%,雖然皮膚類醫療產品銷售支數增長20%,但收入僅微降1.8%,這意味着產品“以價換量”,賣得多了,賺得卻沒同步增加,行業“量增價跌”的壓力被華熙生物照單全收。

華熙生物在醫美領域佈局多年,卻始終未能打造出像愛美客“嗨體”那樣的爆款產品。潤致系列產品雖有一定市場份額,但在產品功效、品牌影響力方面,與競爭對手相比仍有差距。在醫美市場,消費者對產品的安全性、效果要求極高,華熙生物在這方面的研發投入與產出不成正比,導致產品競爭力不足。

原料業務看似“穩定”,6.26億元收入同比降0.58%,實則是靠國際市場“輸血”(歐洲、東南亞、韓國增長近10%,日本超20%),國內市場的乏力已經藏不住了。

在國內原料市場,華熙生物面臨着眾多競爭對手的挑戰,如阜豐集團、梅花生物等企業,在產品價格、質量方面與華熙生物不相上下。華熙生物雖有技術優勢,但在成本控制、市場渠道拓展方面卻存在短板,導致國內市場份額逐漸被蠶食。而國際市場的增長也並非一帆風順,匯率波動、貿易政策變化等因素,都可能對其國際業務造成衝擊。

03

總經理“迴歸一線”成噱頭,變革措施不見實效

今年3月,趙燕“重回業務一線”的消息曾被解讀為“華熙生物救市信號”,但半年報數據證明,這場“迴歸”更像一場缺乏實質動作的公關秀。公司宣稱的“重構品牌傳播”“聚焦科技資產轉化”“革新人才體系”,要麼停留在口頭,要麼效果適得其反。

“壓縮投放、削減外包”就是典型例子。雖然第二季度銷售費用率下降12.46%,上半年下降6.19%,但在銷售費用減少的同時,營收也同步下滑,説明只是簡單“砍預算”,而非優化投放效率。

而財報裏提到的“待溝通模式成熟後重啓規模化投放”,更是把“不確定性”擺上枱面,在如今競爭激烈的市場環境下,品牌傳播至關重要。華熙生物簡單粗暴地削減投放,卻沒有及時建立起有效的替代傳播渠道,導致品牌知名度和市場影響力持續下降。

消費者在市場上看不到華熙生物的廣告、宣傳,自然會將目光轉向其他品牌,這無疑是自斷生路。

研發投入的“增長”也充滿水分。上半年研發投入2.31億元,同比增15.25%,研發佔比10.22%,看似重視研發,但研發成果轉化卻“語焉不詳”。

華熙生物説上市了6種生物活性物原料新產品,可這些新產品帶來了多少收入?佔原料業務收入的比例是多少?醫療終端領域獲批的10項醫療器械註冊證,又有幾項能真正落地銷售、貢獻利潤?

財報裏全是“技術名詞”,卻沒有對應的“財務數據”支撐,所謂的“研發創新”更像是為了維持“科技公司”人設的表面文章。研發投入並非越多越好,關鍵在於能否轉化為實際的經濟效益。華熙生物在研發方面投入大量資金,卻未能有效推動產品創新和市場拓展,説明其研發管理存在嚴重問題。研發團隊與市場需求脱節,研發方向缺乏明確規劃,導致研發資源浪費嚴重。

事實上,“組織架構調整”更為華熙生物帶來了成本壓力。報告期內,公司因架構升級產生約2900萬元管理費用,影響短期損益,美其名曰“為長期發展夯實基礎”。可問題是,架構調整後,人效是否提升?團隊協同是否改善?財報裏只有“人效顯著提升”的空洞表述,沒有具體的人均營收、人均利潤變化數據,2900萬元的投入到底花在了哪裏。

組織架構調整本應是為了提高企業運營效率、增強競爭力,但華熙生物的這次調整卻更像是一場“折騰”。新的架構帶來了管理成本的增加,卻沒有帶來相應的效益提升,這無疑是對公司資源的極大浪費。

華熙生物對未來的規劃依然模糊的,既沒有明確皮膚科學業務何時能止跌回升,也沒有給出醫療終端、營養科學業務的具體增長目標,只是泛泛地説“推動合成生物技術應用”“優化業務結構”。這種缺乏量化指標的“規劃”,本質上是對自身發展方向的迷茫,也讓外界對該公司的長期可持續性打上大大的問號。

華熙生物暴露的不只是短期業績壓力,更是長期戰略迷失。總經理“迴歸一線”沒能帶來驚喜,核心業務“調整”反而加劇收入下滑,所謂“變革”更像是應對危機的被動之舉。

如果華熙生物不能儘快拿出看得見、摸得着的實效措施,恐怕很難扭轉“頹勢”,只會在生物科技行業的激烈競爭中逐漸被邊緣化。

頭圖來源|華熙生物