三全食品現金流同比虧空50億,預收款暴跌79%經銷商不願意囤貨?_風聞

号外工作室-关注互联网科技、新消费、人工智能31分钟前

翻開三全食品2025年半年度財務報告,就像打開了一盒過期的速凍餃子,表面看還是那個“龍頭企業”的包裝,裏頭的餡兒早就變味了。

作者:賈明

編輯:鄭經

8月25日,三全食品公佈2025年半年業績,營收淨利雙雙下滑,經營現金流從正數直接跌到負19億,同比虧空50.74億元。就連經銷商都不願提前打款,預收款暴跌八成,湯圓水餃賣不動了,還是對三全沒信心了?

更讓人揪心的是,利潤裏近三成靠賣資產、買理財湊數,研發錢越花越少,存貨砍了六成多,這哪是速凍食品龍頭該有的樣子?這份財報看起來比三全食品的冷庫還要冷。

01

營收淨利雙降:

主業不行,靠賣資產“填窟窿”

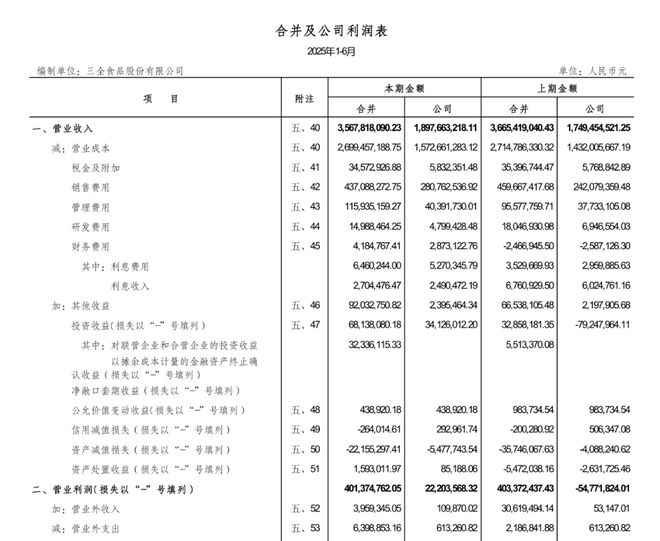

2025年上半年,三全食品營收35.68億元,比去年同期少了近1億,降幅2.66%,歸屬於母公司的淨利潤3.13億元,也比去年少了1800多萬,降幅5.94%。雖説這年頭做實體生意不容易,但作為速凍行業的老大哥,營收利潤一起跌,令人詫異。

財報顯示,上半年投資收益6813.81萬元,比去年的3285.82萬元翻了一倍還多。可仔細一看就明白,這錢沒多少是靠主業賺的。其中2238.29萬元是“處置長期股權投資”來的,説白了就是賣資產。3580.12萬元是銀行理財產品的利息,等於拿閒錢生錢,真正和主營業務沾邊的“對聯營企業投資收益”才3233.61萬元。

再算筆賬,上半年非經常性損益足足有8907.20萬元,佔淨利潤的28.43%。**這意味着三全每賺10塊錢,就有近3塊是靠賣資產、買理財來的,不是靠賣湯圓、水餃掙的。**就像開餐館的不琢磨怎麼把菜做好,反倒靠倒賣桌椅板凳賺錢,這生意能長久嗎?

更離譜的是,主營業務的成本控制也沒跟上。上半年營業成本26.99億元,雖説比去年降了0.58%,但營收降了2.66%,成本降幅比營收降幅小了2個百分點。賣的少了,成本沒降多少,毛利率自然受影響。

銷售費用4.37億元,雖説比去年少花了2000多萬,但架不住營收下滑,費用佔營收的比例反而從去年的12.54%升到了12.25%,等於每賣100塊錢的貨,花在銷售上的錢沒少多少,錢沒賺着,“吆喝錢”一分沒省。

02

現金流“爆雷”:

從賺31億到虧19億,造血能力沒了?

如果説盈利下滑是“慢性病”,那現金流由正轉負就是“急重症”。2025年上半年,三全食品經營活動產生的現金流量淨額是-19.08億元,去年同期還是正的31.66億元,一下差了50多億。

為什麼現金流會這麼慘?主要看收支兩端。賣東西收到的錢少了,上半年“銷售商品、提供勞務收到的現金”31.78億元,比去年少了4億,降幅11.15%,這和營收下滑幅度差不多。可花錢的地方沒少多少,“購買商品、接受勞務支付的現金”23.33億元,只比去年少了1.3億,降幅5.47%。

“支付其他與經營活動有關的現金”41.40億元,也只比去年少了3億,降幅7.16%。簡單説就是,收入少收了11%,但該花的錢只少花了5%-7%,收支一失衡,現金流可不就成負數了。

更讓人不放心的是“貨幣資金”的水分。財報裏寫着貨幣資金14.99億元,看着不少,但其中8.64億元是受限資金,1.72億是銀行承兑匯票保證金,8.47億是定期存款和利息,這些錢要麼不能隨便動,要麼取出來得等時間。真正能隨時用的“自由資金”只有6.35億元。可同期短期借款還有4.50億元,應付賬款8.35億元,手裏能花的錢沒多少,欠別人的錢倒不少,這資金鍊能不緊張嗎?

上半年投資活動現金流淨額7.48億元,看着是正的,但這錢是靠“收回投資”來的,“收回投資收到的現金”27.99億元,比“投資支付的現金”21.52億元多了6億多。説白了就是把之前投出去的錢收回來,不是靠新的投資賺錢,這更像是“拆東牆補西牆”,不是長久之計。

03

預收款暴跌八成:

經銷商不買賬,渠道信心崩了

如果説現金流是“血液”,那預收款就是企業的“未來糧倉”。經銷商提前打款,説明認可你的產品,願意備貨。可三全食品上半年的預收款(合同負債)只有1.73億元,去年同期還是8.20億元,一下跌了78.9%,近乎“腰斬再腰斬”。

以前經銷商可能一次打幾百萬貨款,提前備貨,現在可能只敢按訂單拿貨,生怕進多了賣不出去。為啥經銷商不敢備貨了?要麼是三全的產品不好賣了,要麼是經銷商對三全沒信心了。

上半年營收下滑,説明終端消費需求疲軟,經銷商進了貨賣不動,自然不敢提前打款。更有意思的是,“應收賬款”反而從去年同期的1.81億元漲到了2.40億元,增幅32.96%。這意味着,不僅經銷商不提前打款,連貨到付款都做不到了,三全得先把貨賒出去,能不能收回錢還得看後續。一邊是預收款暴跌,一邊是應收賬款暴漲,一減一增之間,渠道的信心早就沒了。

再看“存貨”,上半年存貨4.05億元,比年初的10.70億元降了62.1%。很多人可能覺得存貨降了是好事,説明去庫存效果好。但結合營收下滑來看,就不是這麼回事了,營收降了2.66%,存貨卻降了62%,這不是賣得好,是不敢生產了。生怕生產多了積壓在倉庫裏,佔着資金還得計提跌價。速凍食品有保質期,一旦積壓,要麼折價處理,要麼直接報廢,三全這是怕了,才不敢備貨。

04

供應鏈緊張:

創新沒了,供應商也慌了

在速凍行業,不創新就等於等死。現在消費者越來越看重健康,低糖、低脂、低鹽的速凍食品越來越受歡迎,還有預製菜、早餐速食這些新賽道,都需要研發投入。可三全食品上半年研發費用只有1498.85萬元,比去年同期的1804.69萬元少了300多萬,降幅16.94%。

1400多萬的研發費用,對於一個年營收幾十億的企業來説,實在少得可憐。可能連一款像樣的新品都研發不出來,更別説搶佔新賽道了。看看同行,有的企業一年研發投入好幾億,不斷推出新品,三全卻在縮減研發,這不是等着被淘汰嗎?

研發不行,供應鏈也出了問題。上半年“應付賬款”8.35億元,比去年同期的13.27億元降了37.07%。應付賬款是企業欠供應商的錢,正常情況下,如果企業信用好、議價能力強,應付賬款會比較穩定,甚至隨採購增長而增長。可三全的應付賬款大幅下降,不是提前還款了——畢竟經營現金流那麼緊張,沒閒錢提前還款,更可能是供應商不敢給賬期了,怕三全付不起錢,要求“款到發貨”。

供應商一收緊賬期,三全的資金壓力就更大了。以前可以先拿貨後付款,現在得先付錢再拿貨,本來就緊張的現金流,又多了一筆“預付款”支出。上半年“預付款項”2.78億元,雖説比年初的4.83億元降了42.42%,但結合應付賬款下降來看,這不是三全不想預付,是供應商不敢讓它賒賬了,只能先付一部分錢才能拿貨。

三全食品這份半年報,看下來全是“糟心事”:營收淨利雙降,靠賣資產湊利潤,現金流由正轉負,造血能力沒了。預收款暴跌,經銷商不買賬。研發縮減,創新沒了,供應鏈緊張,供應商也慌了。

作為速凍行業的老大哥,三全食品本該扛起行業創新的大旗,深耕主業,推出更多符合消費者需求的產品。可現在,它卻把精力放在賣資產、買理財上,把研發的錢砍了,把存貨壓了,活生生把一個“實業企業”做成了“投資公司”。

消費者選擇三全,是因為信任它的品質;經銷商選擇三全,是因為信任它的渠道;供應商選擇三全,是因為信任它的實力。

可現在,這份信任正在一點點流失。如果三全還不醒悟,繼續靠“歪門邪道”維持利潤,遲早會被消費者和市場拋棄。

速凍食品怕凍,但企業不能“凍”。不能凍住創新的腳步,不能凍住主業的活力,更不能凍住對市場和消費者的敬畏。三全食品,別再把自己“凍”在原地了。

頭圖來源|三全食品