流量紅利見頂後,誰在偷偷入賬?_風聞

港股研究社-旨在帮助中国投资者理解世界,专注报道港股。08-27 17:10

2025年8月,互聯網行業的半年報季即將落下帷幕,其中不少“流量玩家”都在悶聲搞錢。

財報顯示,快手二季度淨利潤49億元,同比增長23.7%,賺錢效率跑贏收入增速;B站上半年經調整淨利潤從去年同期的虧損7.11億元暴增至9.23億元,同比增幅超227%。

當"流量紅利見頂"“增長陷入瓶頸”……這些關鍵詞仍是行業高頻詞時,B站何以在成立的第16年、上市的第7年跨越了盈利拐點?快手又是如何在“流量焦慮”中持續創下盈利新高,實現更高質量的生態變現?這兩家背後的驅動邏輯,又將如何重塑內容平台的生存法則?

互聯網穩態期中,快手連賺10季度,B站盈利終“開花”

若將時間撥回三年前,“虧損”還是快手與B站的共同標籤:前者因直播打賞與電商業務的投入產出比失衡,盈利始終“差臨門一腳”;後者因生態內容質量與商業兑現的取捨始終未做到最佳平衡,長期處於虧損狀態。

眼下透過更多時間的財報數據發現,這一敍事已被徹底改寫:快手自2022年開始進入盈利釋放期,目前盈利規模始終在創新高;而B站已最早在去年下半年開始釋放盈利拐點信號,今年上半年表現顯然驗證了這一事實。

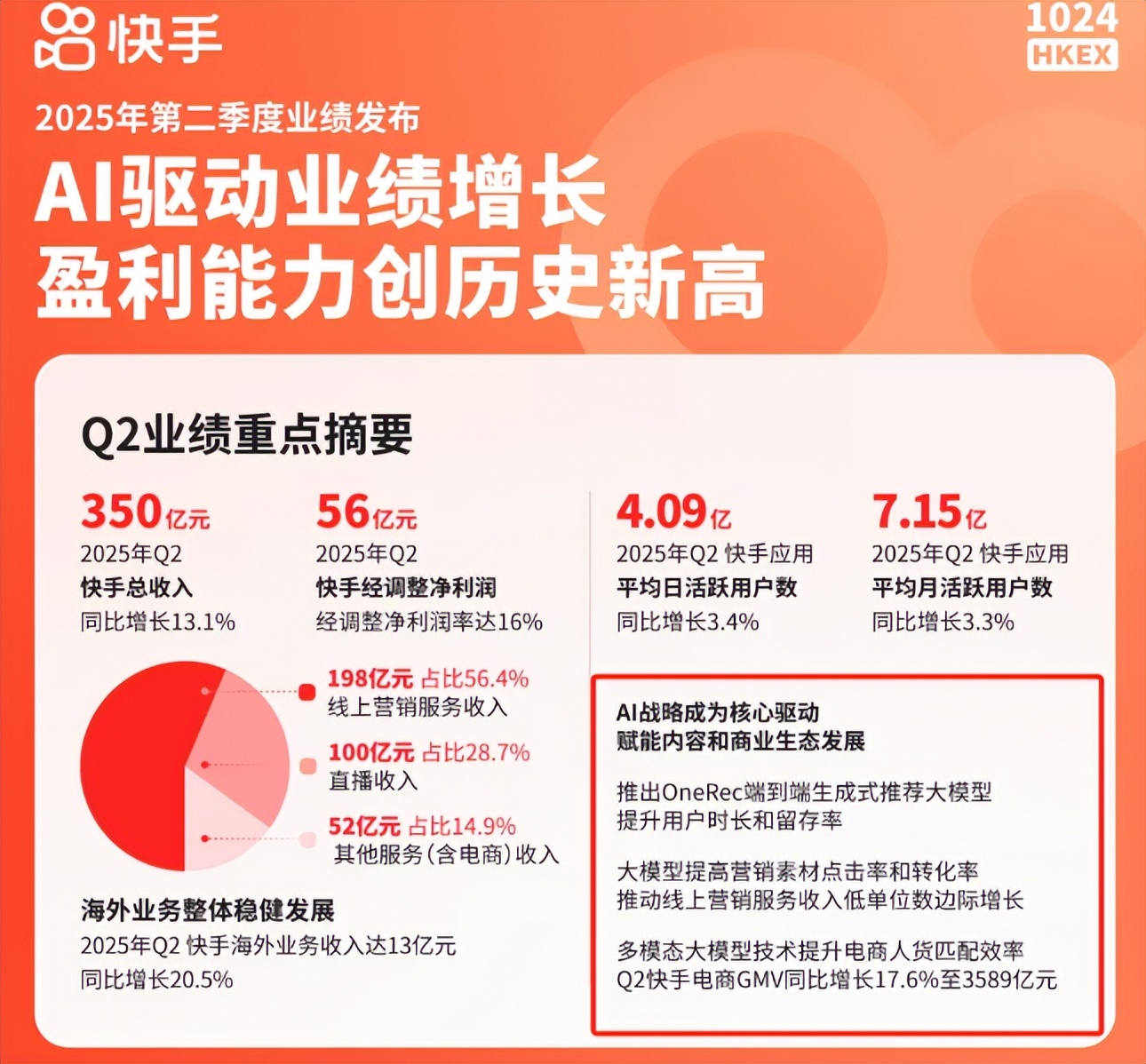

8月21日,快手發佈2025年二季度財報,總營收同比增長13.1%至350億元,經調整淨利潤56.2億元,同比增長20.1%,營收、利潤均遠超彭博一致預期。

值得強調的是,這已是快手自2023Q1以來連續十個季度正盈利,上半年歸母淨利潤達89億元,刷新歷史同期新高。

盈利質量的提升,體現在核心指標的全面突破:二季度毛利率提升至55.7%,經調整淨利潤率從2024Q4的13.3%提升到2025Q1的14.1%、2025Q2的16.0%,盈利水平創單季歷史新高

很顯然,快手的賺錢能力依舊是在逐季提升的。

這背後,多元收入結構以及有效的成本控制支撐了利潤韌性:核心支柱廣告業務收入再次同比增12.8%至198億元;直播業務、電商及其他服務分別貢獻了28.7%和14.9%。

更難得的是,透過管理層的展望,至少其毛利率可以維持在這個高位,甚至延續提升趨勢。畢竟三季度本地生活競爭的激烈程度有目共睹,間接為流量平台的廣告收入增添了一些確定性。

並且,快手CFO金秉也在業績會上透露,可靈AI 2025年全年收入預計比今年初目標翻倍,這使快手堅定了在可靈AI上進行長期投入的決心,預計可靈AI相關的2025年Capex上的投入較年初預算也將翻倍。

AI生成工具“可靈AI”表現亮眼,二季度收入超2.5億元,2025年全年收入預計較年初目標翻倍,相關資本投入也將同步加碼。於快手而言,技術賦能正從“輔助工具”升級為“增長引擎”。

基於強大的盈利收穫支撐,上半年快手爽快地回報股東,宣佈派發上市以來首次特別股息,每股0.46港元,合計共約20億港元,並向資本市場表明對新週期充滿自信。

基於強大的盈利收穫支撐,上半年快手爽快地回報股東,宣佈派發上市以來首次特別股息,每股0.46港元,合計共約20億港元,並向資本市場表明對新週期充滿自信。

同日發佈二季度財報的B站,盈利改善更為驚豔:總營收73.4億元,同比增長20%;調整後淨利潤同比由虧轉盈,達5.6億元;拉長至整個上半年,其總營業額143.4億元,同比增長21.6%;經調整淨利潤9.23億元,較去年同期虧損7.11億元實現"驚天逆轉"。

更關鍵的是,得益於AI技術對流程賦能,二季度其毛利率從去年同期的29.9%大幅提升至36.5%,且這已是其連續12個季度環比提升,對應毛利潤同比增長46%,顯示其經營質量的顯著優化。

這背後是在保障內容生態優質性的前提下,其"用户規模穩健+變現效率躍升"組合讓平台徹底擺脱了"燒錢買用户"的舊敍事。二季度其DAU同比增長7%,創歷史新高;月均付費用户超過3100。

這背後是在保障內容生態優質性的前提下,其"用户規模穩健+變現效率躍升"組合讓平台徹底擺脱了"燒錢買用户"的舊敍事。二季度其DAU同比增長7%,創歷史新高;月均付費用户超過3100。

可以預見,於B站而言,扭虧為盈只是起點,其增長曲線極大概率會加速上揚。總體而言,這兩家互聯網企業年中財報最大的亮點都在於利潤的飆增,前者盈利規模持續刷新歷史同期新高;後者大有開啓悶聲賺大錢模式的跡象。

不卷流量,卷自己

當互聯網行業格局再次進入相對穩態期,快手與B站的利潤爆發,顯然不能簡單歸功於“流量變現”,更在於內在的“內容生態壁壘”與“AI技術賦能”深度融合。

兩者的路徑雖各有側重,但底層邏輯高度一致:用內容黏性鎖定用户,用技術拓寬內容邊界,用效率放大商業價值。

“技術降本”與“生態增效”共振構成了快手盈利的長週期爆發。

一方面,快手根植於“老鐵文化”的“信任電商”模式使其擁有低用户決策成本優勢,平台復購率整體高於行業;而廣告業務的規模化增長又通過高毛利業務拉高了整體盈利水平。其內容商業生態路相對B站更順暢。

另一方面,AI技術深度滲透全鏈路,在賦能生態內容價值的同時,大幅降低運營成本。其5月新推的“可靈AI 2.1”系列模型,已應用於內容生產、廣告投放與用户推薦。

例如,UAX(全自動投放)解決方案的外循環廣告消耗佔比已提升至65%,滲透率持續提升,並帶來廣告主ROI的提高。此外,可靈AI還對直播、電商等業務都帶來賦能:得益於多模態大模型對商品信息的高效提煉,二季度快手電商GMV增長17.6%至3589億元,抽成率穩定在1.4%的水平;而電商GMV增長又使得其本季度其他服務收入同比大增26%至52.37億元,創下單季新高。

顯然,在短視頻行業“一超多強”的格局下,快手並未陷入“流量焦慮”的內卷,而是通過AI技術重構“人、貨、場”的連接效率。透過這些年快手對可靈AI的着重佈局,於其自身AI從來不是點綴,而是要重構成本結構與未來增長邏輯的“靈魂工具”。

至於在互聯網賽道深耕了16年的B站,眾所周知,其核心壁壘是其“Z世代文化社區”的獨特定位。

截至2025年上半年,其DAU達1.08億,同比增長6%。其中,二季度用户日均使用時長105分鐘;月均活躍用户同比增長8%至3.63億,顯示平台良好的用户活力。

這種“強黏性”源於其對二次元文化的深度深耕:從早期的番劇獨播,到後來的國創動畫自制,再到虛擬UP主的規模化運營,B站很早便構建起“內容-用户-創作者”的正向循環。

而AI技術的融入,則讓這一循環在商業化的層面得到加速。

在內容創作層面,AI輔助的中長視頻創作工具降低了UP主的創作門檻,並提高了UP主的收益性。二季度,AI內容成為B站增長最快的科技品類,播放時長同比大幅增長61%,日均投稿量同比增長45%;B站UP主霸榜全網AI領域粉絲量排名前十。

更重要的是,AI技術賦能帶來的商業兑現成效,對提升平台UP主積極性起到了事半功倍的作用。上半年,約有200萬名UP主通過多種變現工具在平台上獲得了收入,人均收入同比增長20%。

在廣告業務層面,AI生成的動漫視頻素材被廣泛用於廣告投放,廣告主ROI顯著提升。正是受益於廣告基礎設施中人工智能的深度整合,二季度B站廣告效率及效果均得到提升,相關業務收入實現20%的增長;整個上半年廣告客户數量同比增長超過20%。

於B站而言,AI不是替代者,而是“生態加速器”,驅使平台內容更豐富、商業更高效。據悉,下半年,B站廣告計劃將產品技術繼續深入多端多場景貫通,包括但不限於PC端、OTT端的日常直播搜索場景、熱門搜索等;同時,嘗試以AI智能投放推出自動化的廣告投放產品,降低客户成本並提升跑量能力。

長期考題存在:快手AI同質化風險、B站IP漏風

觀察兩家的爆發路徑,不難發現其中的共同特徵:一是平台生態協同效益的持續優化,二是在技術賦能端,AI均不再是“成本中心”,而是“效率槓桿”。

而歸根結底,這些都是強化內生驅動力,實現質量突圍的手段。畢竟無論是快手的AI提效,還是B站的生態變現,其核心邏輯都是“為用户創造價值”的顯性化:用户為什麼選擇你?快手用“更高效的交易場景”回答,B站用“更契合的興趣社區”回答。這種“價值確定性”是它們盈利爆發的底層支撐。

當然,歷史沒有終點。於快手而言,如何應對抖音、視頻號的流量競爭、如何穩住“老鐵文化”,如何避免可靈AI最終同質化,仍是長期課題。

當然,如何保證AI工具在“效率”與“體驗”之間找到平衡,也是所有互聯網企業的長期課題,快手、B站都是如此。

除此之外,對於B站來説,如何在持續推進商業兑現的同時保持社區的“調性”,仍是它要面臨的重要考驗。並且參考今年泡泡瑪特、名創優品等企業背後的IP文化商業大爆發,反應平平的B站其實危險性、緊迫性並不低。

數據顯示,上半年其IP衍生品及其他業務上半年實現營收9.07億元,較去年同期減少了9.4%;其中二季度為4.4億元,較同期減少了14.8%。作為國內最大的二次元文化的聚集地,B站未能拿捏住這輪風口,顯然是不及市場預期。這大概也是其業績發佈後,資本市場負反饋相對明顯的矛盾之一。

來源:港股研究社