深陷虧損泥潭,重回一線的王文京能否“拯救”用友網絡?_風聞

趣解商业-趣解商业官方账号-关注新科技、新消费,聚焦新模式、新商业 8-27 17:45

作者 | 趙梔

作者 | 趙梔

編輯 | 趣解商業資訊組

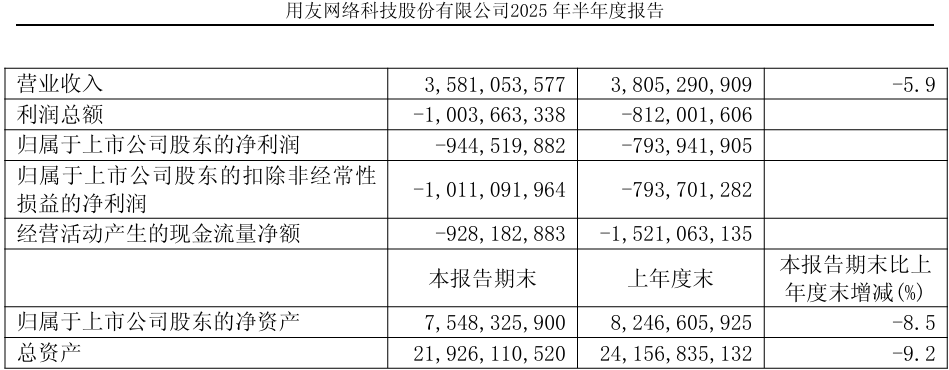

8月26日,用友網絡(600588.SH)發佈截至2025年上半年的財報。財報顯示,用友網絡2025年上半年營收為35.81億元,較上年同期的38億元下降5.9%。歸屬於上市公司股東的淨虧損為9.45億元,上年同期的淨虧損為7.94億元。虧損收窄,但仍未扭虧為盈。值得注意的是,這已是用友網絡連續第四個上半年陷入虧損,業績承壓態勢持續凸顯。

圖片來源:中報

圖片來源:中報

用友網絡稱,公司營收的同比下降主要受第一季度收入下滑較大的影響。隨着公司業務組織模式優化到位、公司核心產品用友BIP產品競爭力持續顯現、公司AI業務加速突破,公司第二季度收入已從之前的下滑轉為正增長,實現22億元,同比增長7.1%。

具體來看,雲服務業務仍是用友網絡的增長引擎。報告期內,公司雲服務業務實現收入27.63億元,佔營收比達77.2%,上升2.4個百分點,第二季度雲服務業務實現收入17.16億元,同比增長8.2%。

不過,近年來公司的雲服務業務增長動能減弱,其營收增速由2021年的55.5%下滑至2023年的11.6%。2024年,受部分客户需求延後、簽約金額同比下滑等因素影響,公司雲服務業務營收同比下滑3.4%至68.5億元。

拉長時間線來看,用友網絡的業績表現也並不穩定。財報顯示,2022年至2024年,用友網絡營收分別為92.62億元、97.96億元和91.63億元,同期的淨利潤則分別為2.19億元,虧損9.67億元和虧損20.61億元。

圖片來源:百度截圖

圖片來源:百度截圖

業績承壓之下,用友網絡創始人王文京重回一線,擔任公司總裁一職。據公司3月29日公告顯示,因工作調整原因,黃陳宏自2025年4月1日起不再擔任公司總裁職務。同時,公司決定聘任董事長王文京兼任公司總裁,任期自2025年4月1日至公司2025年年度股東大會選舉出新一屆董事會並聘任公司高級管理人員之日止。

近一年半以來,公司總裁職位已經歷了三次更換,最初由創始人王文京執掌,隨後先後交棒給陳強兵和黃陳宏,最終又重新回到了王文京手中。黃陳宏更是任職不足3個月,便宣佈卸任。

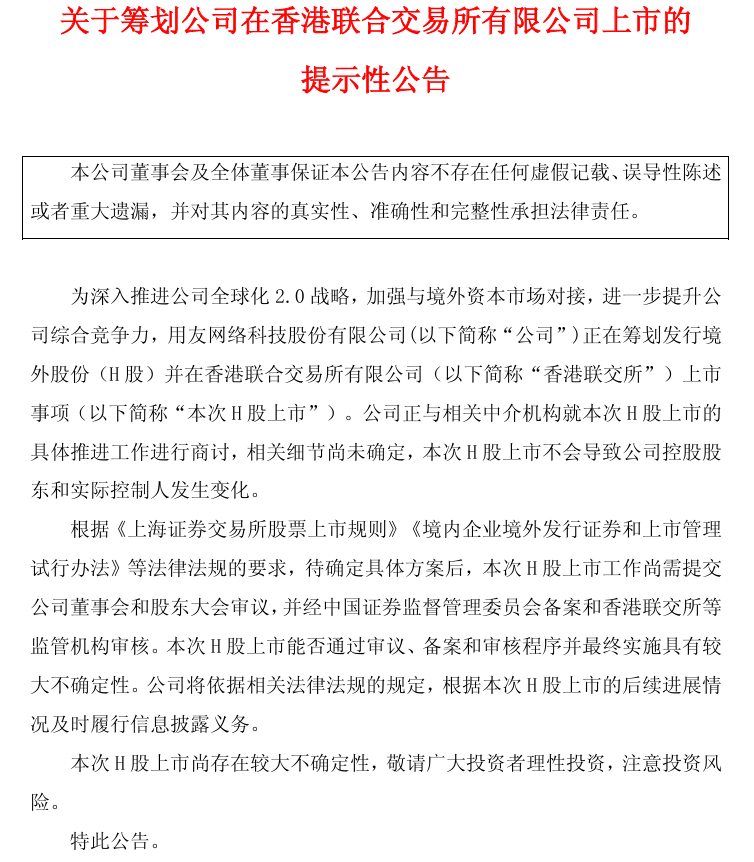

王文京重掌總裁職位後不久,4月22日,用友網絡發佈公告稱,為深入推進公司全球化2.0戰略,加強與境外資本市場對接,進一步提升公司綜合競爭力,公司正在籌劃發行境外股份(H股)並在香港聯交所上市事項。

圖片來源:公告

圖片來源:公告

業績持續低迷之下,用友網絡赴港上市的決定引發外界猜測。2024年,公司的海外市場收入僅為2.18億元,同比增長6.74%,較2023年的33.19%明顯放緩,佔總營收的比重僅為2.38%。此次上市究竟是為緩解資金鍊緊張,還是真能支撐全球化佈局?

有業內人士認為,從財務現狀看,公司更可能是為“補血”——持續虧損下,通過上市改善現金流的需求已十分迫切。

此外,為控制成本,進入2024年,用友網絡開啓裁員。截至2025年6月底,公司員工數量為19105人,比2025年初減少2178人。用友網絡本欲靠裁員降本,不料裁員經濟補償金增加反倒成為公司2024年虧損加劇的原因之一。2024年,公司因裁員支付的離職補償金增加了1.42億元,導致管理費用同比增長10.14%,達到12.2億元。2025年上半年,其營業成本同比增加2.5%至18.5億元,用友網絡稱,主要系外包成本同比上升所致。

王文京的再度出山,為處於業績承壓與轉型陣痛中的用友網絡指明瞭新的航向——赴港上市,這無疑是其尋求“補血”紓困的關鍵一步。然而,叩開港股大門僅僅是一個開始,絕非終點。市場最終審視的,並非故事的宏大,而是業績的兑現。王文京掌舵下的這艘大船,雖然找到了新的航道,但真正的風浪考驗,還在後面。