6個月近12億元營收,雖趕不上“前三小龍”,但君實生物跟自己比贏了_風聞

医药研究社-08-27 20:47

每每提到君實生物,不少投資者都會替它感到惋惜:這家藥企曾與百濟神州、恆瑞醫藥、信達生物並肩,合稱為PD-1“四小龍”,如今卻跟不上大隊伍。不過,若“自己跟自己比”,近年君實生物着實進步了不少。

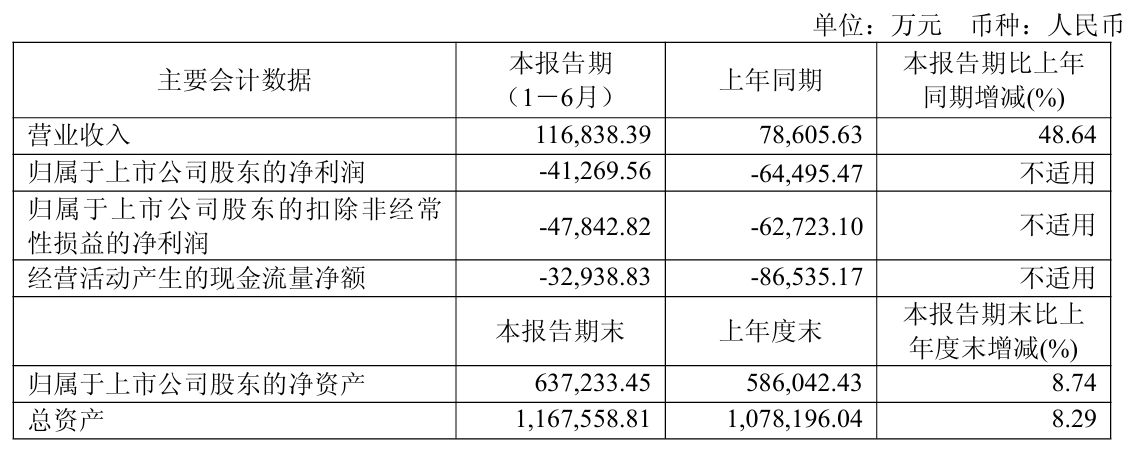

財報顯示,2024年上半年,君實生物實現營業收入7.86億元,同比增加17.37%;淨虧損6.45億元,同比縮窄35.34%。今年上半年,公司實現營業收入11.68億元,同比增長49%;淨虧損4.13億元,同比減虧36%。

一些證券公司也看到了君實生物的盈虧平衡點,進行了大膽且積極的展望。

一些證券公司也看到了君實生物的盈虧平衡點,進行了大膽且積極的展望。

比如,近日方正證券發佈研報,預計君實生物2025-2027年的營收分別為26億元、35億元、45億元,同比增速分別為33.45%、34.62%、28.57%,歸母淨利潤分別為-6.85億元、0.37億元、3.15億元,同比增速分別為 46.53%、105.47%、739.94%,維持“強烈推薦”評級。

那麼,君實生物靠什麼撐起這樣的預期?內驅力真的足夠嗎?

主業韌性大:一款PD-1單品築基石,多款新藥建高樓

對於前景較廣、韌勁較足的公司,投資市場可能會有更多耐心等待價值綻放。創新藥產業爆發、市場情緒高漲、政策指引加強之際,君實生物也在持續增強韌性。

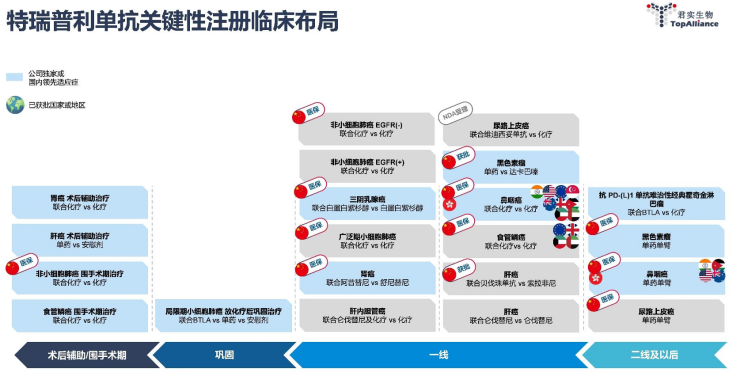

首先築牢基石。目前君實生物的增長繞不開一款產品——特瑞普利單抗(商品名:拓益®/LOQTORZI®,代號:JS001),為公司自主研發的中國首個成功上市的國產PD-1單抗,也是FDA批准上市的首箇中國自主研發和生產的創新生物藥。

今年上半年特瑞普利單抗放量表現不錯,實現國內市場銷售收入約9.54億元,同比增長約42%,相當於君實生物的大半江山。

具體來看,在特瑞普利單抗開發方面,君實生物追求的是一款能治多種疾病且面向全球市場的“大藥”,如同百濟神州的澤布替尼、替雷利珠單抗。

適應症大是首要。此前特瑞普利單抗以黑色素瘤、鼻咽癌治療開局,其實受到一定質疑,主要在於從患者數量來看,上述適應症相比發病率較高的肺癌、腸癌等較為“小眾”,如目前我國惡性黑色素瘤新發病例每年約在2萬例左右,患者羣體不大,市場規模相對受限,競爭風險也相對集中。

基於此,近年君實生物對特瑞普利單抗的適應症開發一直沒有停下。目前該款藥物已於中國內地獲批12項適應症,併成為國家醫保目錄中唯一用於黑色素瘤、非小細胞肺癌圍手術期、腎癌和三陰性乳腺癌治療的抗PD-1單抗。

在2025 CSCO指南會上發佈的CSCO腫瘤診療指南中,特瑞普利單抗多項治療方案入選10部指南,全面覆蓋鼻咽癌、頭頸部腫瘤、非小細胞肺癌、小細胞肺癌、乳腺癌、膽道惡性腫瘤、腎癌、尿路上皮癌、黑色素瘤等治療領域,斬獲多項I級推薦。

在2025 CSCO指南會上發佈的CSCO腫瘤診療指南中,特瑞普利單抗多項治療方案入選10部指南,全面覆蓋鼻咽癌、頭頸部腫瘤、非小細胞肺癌、小細胞肺癌、乳腺癌、膽道惡性腫瘤、腎癌、尿路上皮癌、黑色素瘤等治療領域,斬獲多項I級推薦。

規模效應也正愈發可見。財報顯示,截至報告期末,特瑞普利單抗累計在全國超過6000家醫療機構及超過3000家專業藥房及社會藥房銷售。另外。特瑞普利單抗已在中國內地、中國香港、美國、歐盟(包括歐盟全部27個成員國以及冰島、挪威和列支敦士登)、印度、約旦、英國、澳大利亞等40個國家和地區獲得批准上市。

綜合來看,核心單品適應症和應用市場的多元化,夯實了君實生物的增長基礎。

與此同時,君實生物還想“建高樓”。除了對上市產品的適應症進行拓展,該公司正在加快推進PD-1/VEGF雙特異性抗體(代號:JS207)、抗腫瘤抗BTLA單抗tifcemalimab (代號:TAB004/JS004)、抗IL-17A單抗(代號:JS005)、PD-1單抗皮下注射製劑(代號:JS001sc)、 抗Claudin18 .2 ADC(代號:JS107)、PI3K-α口服小分子抑制劑(代號:JS105)等後期階段管線的研發和上市申請等工作。

在投資市場看來,君實生物正從單品支撐向多極驅動邁進,覆蓋諸多熱門靶點,想象空間已經打開了——腫瘤治療“長坡厚雪”,數千億級的市場完全夠塑造一個“新君實生物”。但問題是,君實生物能把握住嗎?

“燒錢遊戲”難通關,君實生物在等待一筆重磅BD?

“在生物藥領域,創新藥的開發是一項漫長、複雜和昂貴的過程。通常而言,創新藥需要歷經數年的研發,並伴隨千萬美元到上億美元的投資風險。大規模的生物藥製造設施需花費2億至7億美元的建造成本,而類似規模的化學藥設施只需3000萬至1億美元。”

對於君實生物而言,如何跨越創新藥研發的高壁壘,仍是一個核心問題。

雖然君實生物財務狀況正在轉好:虧損持續收窄超三成;今年6月完成H股新股配售,募集資金淨額10.26億港元;資金儲備達到35.07億元……公司持續“向未來”似乎已有保障和底氣。

但單憑這些,君實生物可能還玩不轉創新藥開發這場“燒錢遊戲”。

財報顯示,2025上半年,君實生物研發投入達到7.06億元,佔營業收入60.39%,雖較上年同期69.51%的佔比有所下降,但仍處高位。這還是君實生物聚焦優勢項目、砍掉不必要支出之後的結果。預計隨着多項臨牀研發持續推進、商業化佈局不斷加強,公司的資金需求會更加龐大。

成本高企的“達克摩斯之劍”高懸,加之商業化產品貢獻有限,君實生物實現盈虧平衡顯然並不容易。

成本高企的“達克摩斯之劍”高懸,加之商業化產品貢獻有限,君實生物實現盈虧平衡顯然並不容易。

但是也需要看到,創新藥領域從虧損到盈利的案例並不少,藥企有好項目在手,其實就不缺大賺機會。“一哥”已經做出了示範。

近段時間百濟神州也發佈了半年報:營業總收入175.18億元,同比增長46.0%;產品收入173.60億元,同比增長45.8%;歸屬於母公司淨利潤4.50億元,為上市以來首次盈利。另外,該公司上調2025全年收入指引至358-381億元,毛利率預期維持80%-90%中高位區間。

營收暴漲、扭虧為盈的原因有很多,其中“核心產品全球放量加速”應該是核心因素。根據財報,今年上半年,百濟神州的百悦澤®(澤布替尼)全球75個市場獲批,銷售額總計125.27億元,同比增長56.2%;百澤安®(替雷利珠單抗)是PD-1中“出海”最徹底國產產品,在全球47個市場獲批,銷售額達到26.43億元,同比增長20.6%。

顯而易見,全球化程度足夠高的優勢品種,正為百濟神州撬動龐大的增量。目前君實生物也正走在這條路上,試圖通過管線全球化佈局增強飛輪效應,但對比百濟神州,出海局面還未徹底打開。這一方面,模式選擇應該較為重要。

據瞭解,創新藥出海主要有自主出海、NewCo、BD對外授權這幾種形式。其中自主出海可控性強但成本高,更適用於資金實力雄厚的大型藥企,目前現金儲備超200億元的百濟神州就主要採取這種方式。

BD對外授權則更加主流。基於這種模式,國內藥企與海外合作伙伴攜手,能夠利用對方的資源,加速藥物的國際研發和上市進程,同時短期內可獲得大量現金支持。考慮到自身規模體量相對有限、資金壓力仍然較大,君實生物或更傾向這種風險較小、性價比較高的出海模式,打開產品的成長空間,而且公司在BD方面還有一些空白。

今年是創新藥BD爆單大年,上半年中國創新藥BD交易總額已經趕超2024年全年。這一過程中,君實生物其實還沒有真正走到台前,BD消息較少,下半年的一個核心任務估計就是推進重要管線BD出海。

信號早已放出。2024年10月,君實生物宣佈任命Mehul Shah博士負責商務拓展部。據悉,Mehul Shah擁有超過20年的商務拓展專業經驗,曾是BMS與百利天恆84億美元驚天BD交易的主導人。在其把關下,創新藥領域下一筆重磅BD或許真能花落君實生物。

有業內人士就推測,君實生物的JS207將成為MNC掃貨PD-(L)1/VEGF雙抗意向清單的頭號選手之一。據介紹,該產品是一款重組人源化抗PD-1和VEGF雙特異性抗體,主要用於晚期惡性腫瘤的治療,目前已展示出與同類藥物相當或更優的抗原親和力、免疫活化及血管增殖調控作用,在多種腫瘤模型中表現出強勁的抗腫瘤活性,同時具有良好的耐受性和熱穩定性。

好的預期下,君實生物沉住氣,腳踏實地走,還是“好飯不怕晚”的。

來源:醫藥研究社