蜜雪冰城財報的“吸血真相”:上半年近145億收入靠賣物料“收割”加盟商_風聞

号外工作室-关注互联网科技、新消费、人工智能08-28 12:06

上半年,佔營收97%的145億商品和設備銷售額,折射出52996家加盟門店日夜不停地向蜜雪冰城購買原材料及設備。

作者:賈明

編輯:鄭經

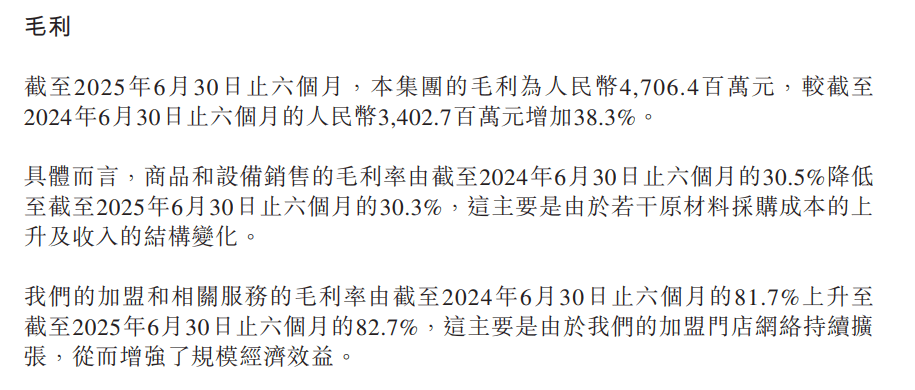

8月27日,蜜雪集團公佈2025年中期業績。財報顯示,上半年蜜雪集團實現營收148.7億元,同比增長39.3%;毛利47.1億元,同比增長38.3%;淨利潤27.2億元,同比增長44.1%。

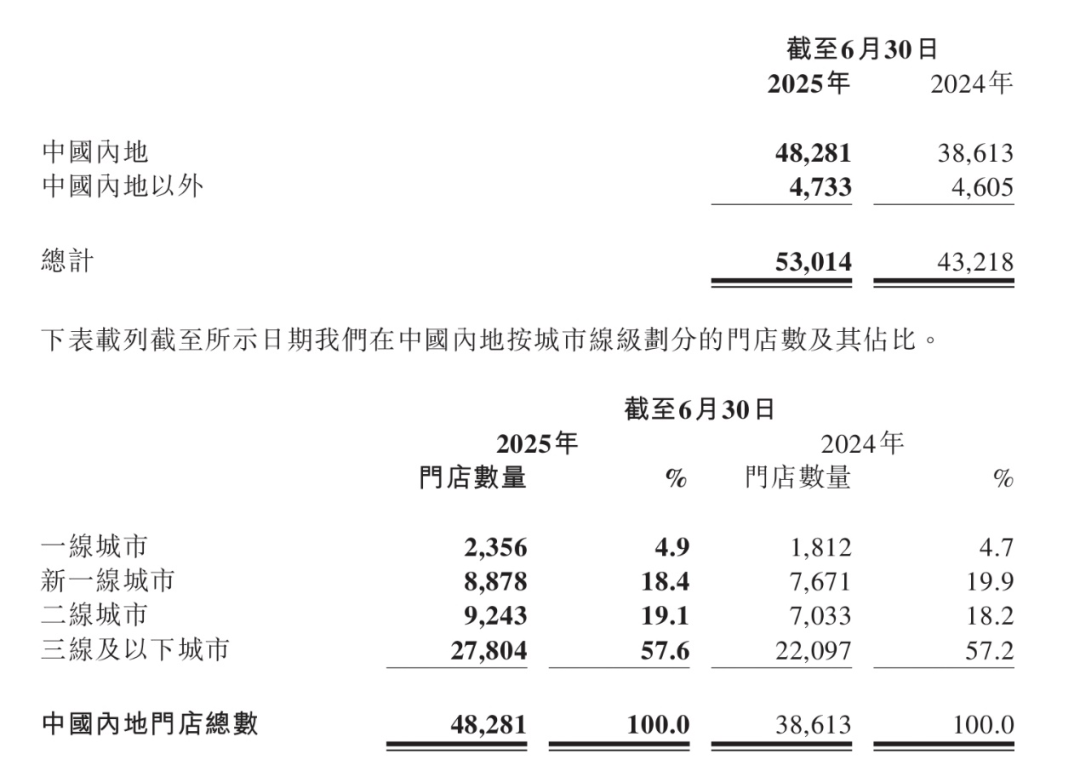

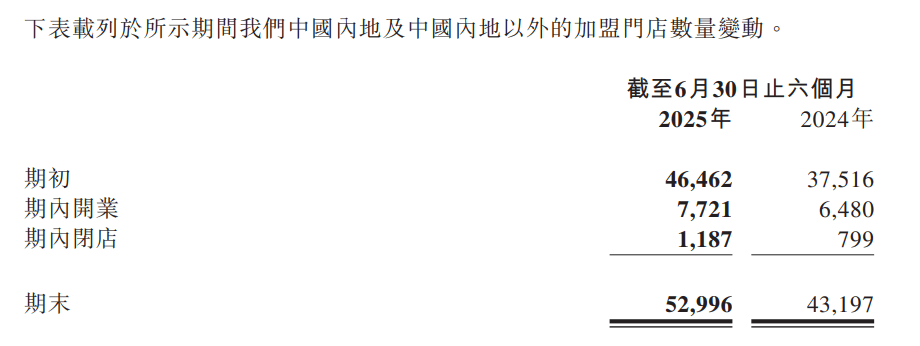

其中,商品和設備銷售收入達144.947億元,佔營收總比高達97%。商品和設備銷售給了誰?截至2025年6月30日,蜜雪冰城加盟門店數量為52,996家,淪為蜜雪冰城“下游經銷商”。

深入分析就能發現其中暗藏着諸多隱患,從財務數據的異常表現,到門店擴張背後的危機,再到加盟模式的潛在風險,以及海外業務的困境,蜜雪冰城看似繁榮的背後,實則危機四伏。

01

財務數據:

營收毛利倒掛,成本失控

蜜雪冰城2025年上半年收入同比增長39.3%,乍一聽,這成績相當亮眼,可再看看毛利增速,僅為38.3%。一般來講,隨着企業規模擴大,原材料採購、生產、物流等環節應該能形成規模效應,單位成本下降,毛利增速理當跑贏營收增速。

但蜜雪冰城卻反其道而行之,門店數量從2024年中期的43197家漲到2025年中期的52996家,增幅22.7%,規模擴張明顯,可核心業務“商品和設備銷售”的毛利率卻從2024年的30.5%掉到了30.3%。

財報對此解釋為“原材料採購成本上升及收入結構變化”,但這理由實在站不住腳。

原材料漲價又不是隻針對蜜雪冰城一家,喜茶、古茗等同行也面臨同樣問題,怎麼人家沒出現毛利增速落後營收的情況?

“收入結構變化”具體是怎麼變的?財報裏隻字未提,是低價設備賣多了拉低整體毛利,還是高毛利原材料銷量佔比下降了?

此外,銷售成本同比增長39.8%,比營收增速還高0.5個百分點,意味着每賺1塊錢營收,花在銷售上的成本比去年還多。行政開支也同樣如此,從2024年的2.795億元漲到4.377億元,增幅56.6%,比營收增速高出17.3個百分點,佔總營收的比例也從2.6%攀升至2.9%。

別小看這0.3個百分點的提升,背後可是1.582億元的絕對增量。這筆錢到底花哪兒去了?財報裏連個明細都沒有,是高管薪酬大幅上漲,還是新增了一堆行政崗位,又或是有非經常性的大額支出?

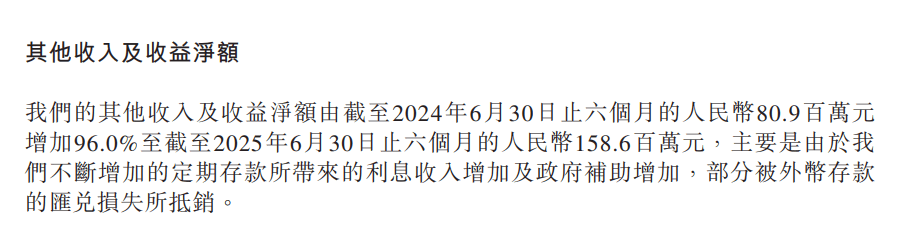

“其他收入及收益淨額”從8090萬元漲到1.586億元,同比激增96%,主要靠的是“定期存款所帶來的利息收入增加及政府補助增加”。

手握大筆現金,不投到供應鏈升級、研發創新、海外市場拓展這些提升長期競爭力的關鍵領域,反而存銀行吃利息,甚至靠政府補助湊收入,這哪像個高速增長的行業龍頭該乾的事?

與此同時,研發開支僅從4030萬元漲到4100萬元,增幅1.7%,佔營收比重從0.4%降至0.3%。茶飲行業競爭激烈,新品迭代速度極快,研發投入如此吝嗇,以後還怎麼留住消費者?難不成真以為靠“冰鮮檸檬水”“珍珠奶茶”這些老產品就能一勞永逸?

02

門店擴張:

閉店率飆升

財報裏大肆宣揚“截至2025年6月30日,已在全球構建起超過53000家的門店網絡”,可對門店運營的真實慘狀卻視而不見。“我們的加盟模式”裏的門店變動表,2025年上半年加盟門店“期內閉店”1187家,2024年同期僅799家,閉店數量同比暴增48.6%。閉店率(閉店數/期初門店數)也從2024年的2.13%躥升至2025年的2.56%,短短一年時間,閉店率上升0.43個百分點,加盟商去哪裏了?

從“加盟商數量”與“門店數量”的匹配情況來看,2025年中期加盟商數量23404名,2024年中期19310名,同比增長21.2%。而加盟門店數量從43197家漲到52996家,同比增長22.7%。加盟商增速低於門店增速,意味着單加盟商平均運營門店數從2.24家微升至2.26家,幾乎沒啥變化。

這和公司一直鼓吹的“與加盟商利益與共”“助力加盟商持續成長”完全是兩碼事。要是加盟商真能賺錢,肯定會擴大經營規模,多開幾家店,可現實卻是大多數加盟商連維持現有門店都費勁,根本沒能力再擴張。

另外,“加盟和相關服務的收入”從2929萬元漲到3801萬元,同比增長29.8%。看似增速不低,但要知道,加盟服務收入主要包含加盟費、管理費等,正常情況下,門店數量增加,服務收入增速應該和門店增速基本持平,甚至更高。

財報表示,“有序推進智能出液機在全國門店的測試及推廣,截至2025年6月30日已覆蓋超5600家‘蜜雪冰城’門店”。2025年中期“蜜雪冰城”品牌門店數至少5萬家,智能出液機覆蓋5600家,覆蓋率僅11.2%。

從2024年10月開始測試推廣,到2025年6月,整整9個月時間才覆蓋這麼點門店,要麼是設備成本太高加盟商買不起,要麼是設備實用性差加盟商不願裝,所謂的“提升門店運營效率、降低食品安全風險”,不過是“紙上談兵”。

更諷刺的是,公司宣稱“戰略性經營少量直營門店,主要為獲得運營洞察並加強我們的品牌”,可直營門店數從2024年中期的21家降到2025年中期的18家,不增反減。自己都不敢擴張直營門店,卻一個勁地鼓動加盟商開店。

03

加盟模式“吸血”:

物料銷售至上,食品安全隱患重重

蜜雪冰城在財報裏特意強調“我們不以加盟費和相關服務費為主要收入,2025年上半年加盟費及相關服務費收入佔比僅為2.6%”,試圖營造“輕加盟、重服務”的良好形象。

但只要看看收入結構就會發現,蜜雪冰城97.4%的收入來自“商品和設備銷售”。説白了,蜜雪冰城的核心商業模式並非“品牌授權+運營服務”,而是“以加盟為渠道,向加盟商賣物料和設備”。

加盟商豈不是淪為蜜雪冰城的“下游經銷商”?

蜜雪冰城要盈利,就得讓加盟商多買物料、多買設備。而加盟商要賺錢,就得控制成本,在物料採購上精打細算。

因原材料漲價等因素提高物料售價時,加盟商就陷入兩難境地,要麼接受成本上升,壓縮自己的利潤空間。要麼冒險使用便宜的劣質原材料替代公司供應的物料,降低成本。這也就解釋了為什麼蜜雪冰城近年來頻繁曝出“使用隔夜食材”“篡改食品有效期”“操作區衞生差”等食品安全問題,並非加盟商不想合規經營,而是公司的模式把他們逼到了“要麼違規、要麼虧損”的絕境。

這種模式高度依賴“新加盟商進場”。老加盟商因虧損閉店後,公司必須招募到足夠多的新加盟商填補空缺,才能維持門店數量增長和物料銷售規模。

但從2025年中期數據來看,加盟商數量僅增長21.2%,低於門店數量22.7%的增速,表明新加盟商招募難度加大。隨着閉店率不斷攀升、行業內對蜜雪冰城加盟模式的負面評價增多,未來極有可能出現“招不到新加盟商”的情況,屆時門店數量將斷崖式下跌,物料銷售收入也會隨之崩盤,整個商業模式瞬間就會崩塌。

財報裏還聲稱“我們大規模的極致高效的供應鏈體系為加盟商提供了具有競爭力的一站式解決方案”,可事實並非如此。

2025年上半年“商品和設備銷售”毛利率30.3%,雖説不算特別高,但考慮到蜜雪冰城全球5.3萬家門店的龐大采購規模,這個毛利率背後,公司對加盟商的加價空間其實不小。

所謂的“具有競爭力”,不過是和小品牌供應鏈相比,要是和喜茶、古茗等同樣具備大規模供應鏈的品牌相比,蜜雪冰城的物料價格未必有優勢。

説到底,佔營收97%的145億商品和設備銷售額,折射出52996家加盟門店日夜不停地向蜜雪冰城購買原材料及設備。這種高度依賴“物料銷售”的模式,對門店規模擴張存在極端依賴,一旦加盟商閉店率上升,新加盟商招募遇阻,物料銷售收入將直接承壓,整個盈利體系可能面臨極大風險。

頭圖來源|蜜雪冰城